2018年以来中美贸易摩擦逐步升级,从2月开始,美国方面动作频频,从光伏、钢铁、铝产品开始,一直到“301调查”,一步步加强对中国贸易的限制。另一方面,我国也根据事态的发展,进行应有的回击。一直到4月4日,也就是昨天,国务院公布,决定对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税。实施日期将视美国政府对中国商品加征关税实施情况,由国务院关税税则委员会另行公布。

瞬间,进口美国大豆关税拟增加25%这一消息成为中国、美国乃至全球讨论的焦点。就我国来说,每年进口9000万吨大豆,为世界上最大的大豆进口国。而大豆进口之后压榨的豆粕,则是我国每年5000多万吨的肉类最重要的植物蛋白来源。其中,三分之一的大豆来自美国。经测算,美豆25%关税的增加,或将导致国内豆粕现货300元/吨的上涨。正因如此,此消息已经发布,不论是油厂、贸易商、饲料企业还是猪场,整个生猪产业都进入了高度警惕之中。

首先,为何大豆会成为中美贸易战的筹码?

图1 2003/2004-2016/2017年中国大豆产量、进口、消费 单位:千吨

从图1可以看出,2004-2017年以来,我国大豆需求不断增长,从2003年的3100万吨到2017年的11000万吨,14年的时间,大豆消费增长了254%。大豆需求增长的背后,是来自于中国肉类需求的增长。而就我国大豆产量来看,2004-2017年不仅没有增长,反而是下降的状态。2004年我国大豆产量在1500万吨,2005年达到1700万吨,而2017年产量仍旧是1500万吨,可以说,就产量而言,国产大豆已经沦陷。相反,在需求大涨,而国内难以自足的背景下,进口大豆蜂拥而至。从2004年的1600万吨,到2017年的9300万吨,进口大豆已经占我国大豆总消费的85%。

图2 1995-2017年中国进口大豆数量 单位:吨

拉长历史来看,早在上世纪末,我国大豆进口量仅在几十万吨,几乎可以忽略不计。1995年之前,我国是世界上最重要的大豆生产国之一,每年大豆产量在1000万吨以上,出口最高的时候达到100万吨。但1995年之后,我国打开大豆进口的国门,由净出口国转变为净进口国,其后大豆进口量逐步增长。

图3 2012-2017年进口不同国家大豆占比

就近五年大豆进口国家来看,美国、巴西、阿根廷为我国大豆进口的前三位。其中,就美国来看,进口份额大致在35%-40%左右。根据2017年最新的年度进口占比来看,占全国进口总量的34%。反过来,我国每年进口美国3300万吨的额大豆,对美国大豆产业同样具有举足轻重的地位。2017年美大豆产量为11000万吨,其中出口5500吨,中国则占3300万吨,为其总产量的30%。就出口排名来看,中国是美国大豆出口最大的国家,交易金额为140亿美元。尽管占美国180000亿经济总量较小,但大豆种植的农户的支持对特朗普至关重要。就美国大豆种植分布来看,主要集中在中西部的10个州,伊利诺斯、爱荷华、明尼苏达、印第安纳、俄亥俄等等,而在特朗普总统选举中,其赢得了10个州中有8个州的选民。至此,我们已然明白我国为何会选择将大豆作为回击美国的筹码。目前美国农民通过报纸、电台多方呼吁,希望中美双方能够协商解决摩擦。

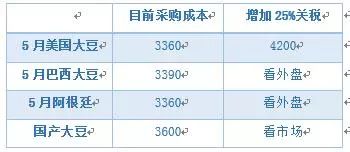

其次,美豆进口关税加征25%,对于豆粕将产生怎样的影响?截止本稿上线,目前的预期是美盘下调,连盘大涨,现货捂盘停报。那么,我们考虑最坏的结果,假如25%加征确定,大豆及豆粕现货成本将上涨多少?

表1 大豆采购成本变化

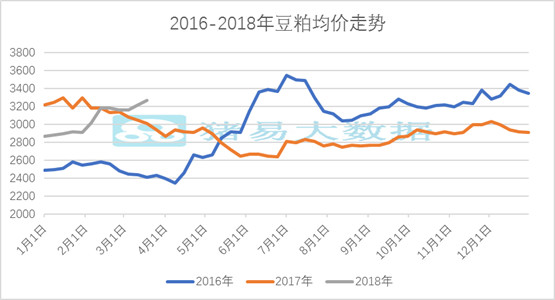

那么我们再来国内豆粕价格走势。

图4 2016-2018年豆粕均价走势 单位:元/吨

可以看出2018年 以来豆粕现货逐步走高,除了来自于国内养殖需求的好转,最重要的便是来自美盘的带动。在美豆加征关税消息公布之后,国内油厂迅速进入备战状态,几乎全部捂盘不报。目前市场上少量成交,主要以贸易商出货为主。根据目前43蛋白报价来看,维持在3320-3350元/吨左右。3月初,新希望集团董事长刘永好接受记者采访,在回答中美贸易摩擦是否会影响到大豆的时候,其表示“我们希望中美两国不会发生贸易战,这也符合两国企业和人民的利益。任何贸易战都会对我们的业务产生影响。如果发生贸易战,我们可以找到其他解决方案。”并且,就目前国内饲料原料替代方面来看,豆粕仍旧是最佳的植物蛋白来源。少量替代可以做到,但是大规模替代难以实现。因此毫无避免,一旦加征关税落地,豆粕价格将出现300元/吨的上涨。

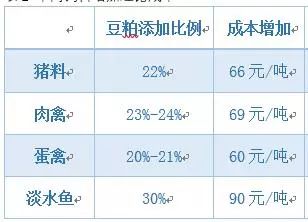

再次,对于我们中国生猪市场来说,又将产生怎样的影响?豆粕成本的上涨,将直接导致饲料价格上调。

表2 不同饲料增加理论成本

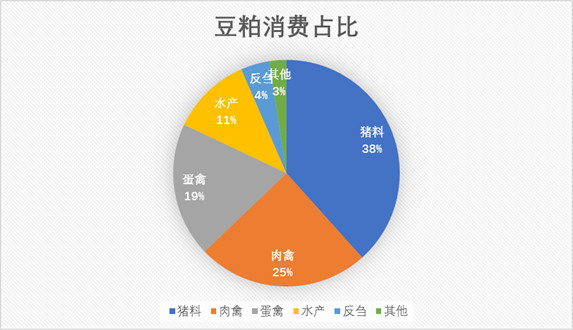

图5 豆粕消费结构

可以看出,就单吨饲料成本上,水产料企业增加最多,在90元/吨,其次是禽料、猪料,在60-70元左右。饲料价格上涨的成本继续传导,理论上是生猪、鸡蛋、禽肉、水产品成本增加,最终由消费者买单。但对于生猪市场来说,在2018年生猪供应充足,且需求疲软的背景下,生猪养殖增加的成本,难以转移到终端猪肉的身上。

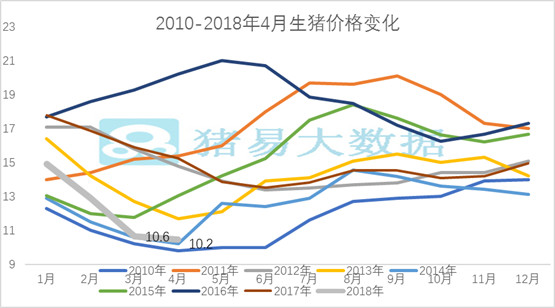

图6 2010-2018年4月生猪价格变化

可以看出,3-4月份猪价低迷的程度已经和2014年类似。而之所以今年生猪市场如此低迷,除了供应的增长,另外一个重要的原因便是消费的疲软。在消费不给力的背景下,生猪供应充足,这最终决定了2018年前三季度猪价难以有明显的起色。因此,即使生猪养殖成本出现上涨,猪场也难以卖猪一个更高的价格,也就难以向下转移饲料上涨带来的成本的增加。因而若美豆关税加征25%关税,这部分增加的成本很大可能将由养殖企业承担。在2018年猪价下行的环境中,成本的增加,将加大猪场亏损的程度,特别是对于2015年新进来的猪场,不论是自繁自养,还是公司加农户,当下均处于大幅亏损之中(如果说温氏、牧原处于小幅亏损,那么这些新进的猪场亏损幅度更大)。

图7 2018年3月不同地区猪场亏损程度 单位:元

就3月份来看,按照100公斤出栏计算,全国猪场亏损在161元/头,其中亏损最大的为华北,在180元/头。另一方面,对于饲料企业来说,2018年第一季度竞争愈发激烈,大部分饲料企业销量同比下滑。若豆粕采购成本继续上涨,对于中小饲料企业,或者采购能力较差的企业来说无疑是雪上加霜。如果我们回想2012-2014年那一波豆粕、玉米价格暴涨就可以发现,当时原料采购成本的增加,直接挤掉了一大批没有采购体系的饲料企业。而如今,豆粕若再度上调至3600-3700元/吨甚至更高,那么将再有一批采购能力差的企业退出市场。

在5月中下旬最终消息落地的这段时间,市场将一直处于不断炒作、发酵的阶段,而豆粕、菜粕、DDGS等蛋白原料也将随之水涨穿高。在看待这一波贸易战的时候,我们一定要抱着谨慎的态度,首先要做的就是建立安全的库存,其次就是寻找最佳的替代品。对于我们猪场来说,更不能寄希望于豆粕推动猪价的上涨,而是要继续围绕降低养殖成本做功夫。

-

[05-24]

-

[05-23]

-

[05-22]

-

[05-16]

-

[05-14]

-

[05-09]

-

[05-08]

-

[04-27]

-

[04-17]

-

[04-13]