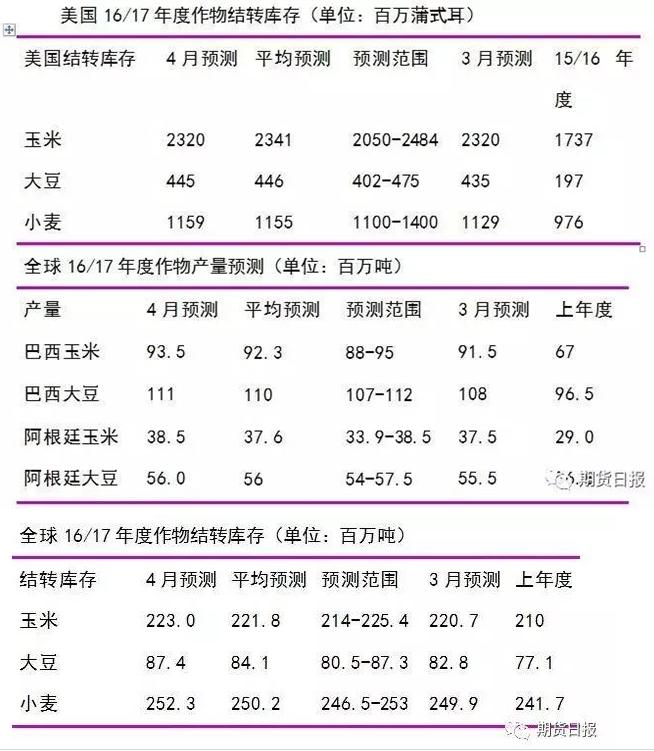

大豆:中性偏空。美豆压榨出口未调整,种用量上调调整用量下调,年终库存略上调1000万蒲,与预期基本相符。巴西产量上调300万吨,高于平均预期,阿根廷产量上调50万吨。中国进口上调100万吨。全球库存大幅上调460万吨至纪录新高。

玉米:中性偏空。美乙醇用玉米需求上调被饲用需求下调抵消,年终库存未做调整。巴西和阿根廷产量上调300万吨。全球库存上调230万吨,高于平均预期,再创纪录新高。

小麦:中性偏空。美麦库存上调,略高于平均预期,创近30年最高。全球供应量上调消费量下调,年终库存上调230万吨至创纪录新高,高于平均预期。

本月报告整体与预期相符,结果中性偏空。美国数据调整基本与预期相符,南美大豆和玉米产量上调利空,南美供应压力继续释放。全球大豆及谷物库存继续增加,农产品(11.26 +1.99%,买入)整体供应充裕格局延续。

报告后CBOT期价触底后反弹。报告利空影响暂时释放,报告后市场焦点将全面转向美国春播天气及播种进度。同时继续关注阿根廷收割和巴西农民销售、装运及中国采购需求。

值得一提的是,宏观因素仍主导商品,仍需关注汇率及原油等走势对大宗商品市场的影响。整体看,除非未来天气出现问题,否则基本面供应压力及宏观动荡背景下农产品市场仍将震荡偏弱走势。

美国农业部4月供需报告详细内容编译

北京时间2017年4月12日凌晨美国农业部公布了4月份供需报告。

油籽:本月美豆16/17年度供需数据调整包括:种用需求上调、调整用量下调及年终库存上调。种用需求上调与预期相符,因3月31日种植意向报告预测今年种植面积创纪录。

基于3月31日谷物库存数据结果,调整用量相应下调。出口量和压榨量未做调整,美豆年终库存上调1000万蒲,降至4.45亿蒲,相比市场平均预期为4.46亿蒲,略高于上月预测的4.35亿蒲。豆粕供需数据调整包括出口上调而国内需求下调。豆油数据调整包括食用、饲用及其它工业用量、年终库存上调。

本月下调美豆和豆类产品价格预测。基于截至目前的价格及预期下半年度价格将下滑,预测大豆年度农场平均价格的中间价下调5美分,降至9.55美元/蒲。豆油价格下调至31-33美分/磅,中间价格下调1.5美分/磅。预测豆粕价格为310-330美元/短吨,中间价格下跌5美元。

全球16/17年度油籽供需数据调整包括:产量、出口量、压榨量及年终库存上调。全球油籽产量上调540万吨,达到5.634亿吨,其中巴西、巴拉圭、乌拉圭及阿根廷产量合计上调500万吨。由此,预测全球大豆出口量相应上调220万吨,达到1.433亿吨。

与此同时,中国和欧盟进口量上调。中国进口上调100万吨,达到8800万吨。大豆产量增加也提振全球压榨量上调40万吨,年终库存上调460万吨,达到8740万吨,高于上月预测的8280万吨,年比增加1030万吨,增幅达13%以上,创历史新高。压榨量增加提振豆粕产量上调30万吨,但国内需求及进口量下调,豆粕库存上调90万吨。

粗粮:本月美国16/17年度玉米供需预测调整包括:乙醇用需求上调、饲用/调整用量下调,年终库存未做调整。基于最新谷物压榨和副产品产量报告(报告预测12月至2月期间乙醇用玉米需求量创历史纪录),用于乙醇生产的玉米需求量上调5000万蒲,达到54.5亿蒲。

根据美国能源信息署3月期间乙醇周度产量报告,乙醇生产进度也快于预期。但玉米饲用/调整用量下调5000万蒲抵消乙醇用需求的增加。基于3月31日季度库存报告结果,玉米饲用/调整用量下调至55亿蒲。在上述需求增减相互抵消的影响下,本月未对美国玉米年终库存进行调整,仍为23.2亿蒲,相比市场平均预期为23.41亿蒲。美国玉米农场年度平均价格范围的中间价未做调整,但价格区间缩小至3.25-3.55美元/蒲。

全球16/17年度粗粮产量上调440万吨,达到13.461亿吨。除美国以外国家粗粮供需预测调整包括:产量、消费量、贸易量及库存上调。巴西次季玉米面积增加提振产量上调200万吨,达到9350万吨。最新官方数据显示巴西中西部和北部面积均高于预期。基于最新收割结果显示亩产高于预期,本月阿根廷玉米产量上调100万吨,达到3850万吨。其它主产国产量调整包括:墨西哥、印尼、巴基斯坦和南非产量上调,巴拉圭、乌干达和俄罗斯产量下调。

全球16/17年度玉米贸易数据调整包括:巴西和阿根廷玉米出口上调,而在南美出口竞争加剧背景下,预期美国17/18年度出口将受到影响。墨西哥玉米进口上调,而印尼、委内瑞拉、菲律宾和哥伦比亚进口下调。除美国以外国家年终库存上调,增幅最大国家为墨西哥、巴西、印尼和阿根廷。全球玉米年终库存上调230万吨,达到2.23亿吨,高于平均预期的2.218亿吨,再创纪录水平。

小麦:因饲用/调整用量下调抵消进口的略下调,本月美国16/17年度小麦年终库存上调3000万蒲,达到11.59亿蒲,略高于预期的11.55亿蒲,创近30年最高水平。饲用/调整用量下调3500万蒲,降至1.9亿蒲,反映出3月31日季度库存报告显示的12月至2月及9月至11月两个季度消费量低于预期的状况。软红冬麦和硬质小麦进口量下调。

初始库存上调及产量上调30万吨提振全球16/17年度小麦供应量上调170万吨。15/16年度消费下调140万吨(主要是欧盟消费下调)导致初始库存增加。全球出口量下调30万吨,其中澳大利亚、加拿大、哈萨克斯坦和俄罗斯出口各下调50万吨。但欧盟和乌克兰出口上调。全球16/17年度消费量下调60万吨,降至7.408亿吨,其中美国消费(爱基,净值,资讯)下调100万吨抵消其它几个国家消费的小幅增加。在供应增加而需求下滑的情况下,全球年终库存上调230万吨,达到2.523亿吨,高于平均预期的2.502亿吨,再创历史纪录水平。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!