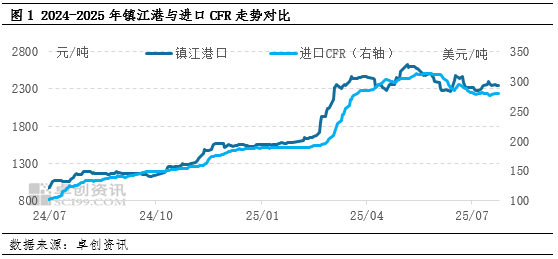

进入3季度,按惯例国内需求好转,港口硫磺价格逐渐上涨。但截至目前,7月港口价格震荡频繁,后期出现实质反弹仍需时间。

随着秋季备肥临近,按惯例磷肥需求好转,自身开工提升,原料硫磺也逐渐进入消费旺季,价格多呈现上涨走势。但截至目前,7月国产硫磺市场成交均价下行,镇江港口表现虽然好于国产硫磺市场,但也表现为涨跌震荡,价格向上突破的动力仍显不足。7月以来,镇江港口价格走势表现为“跌-涨-跌”,港内颗粒硫磺主流参考价格在2280-2395元/吨。国内及国际市场缺少足够支撑,出现传统旺季走势或仍需等待时机。

国内:需求支撑一般,港口库存高位

今年以来国内硫磺价格处于较高水平,对下游产品装置利润有不同程度的影响。化工品领域下游企业,一方面寻找相对低价的硫酸作为代替,另一方面也有维持较低生产负荷,或者停工检修,对硫磺需求支撑有限。而在主要下游磷肥的装置成本中,磷矿石等占比较高,硫磺占比相对有限。但由于磷肥出口同比减少,整体对硫磺的需求也有减少:根据海关数据统计,2025年1-6月,磷酸二铵累计出口60万吨,同比降幅为60.4%;磷酸一铵累计出口26万吨,同比降幅为72.5%。

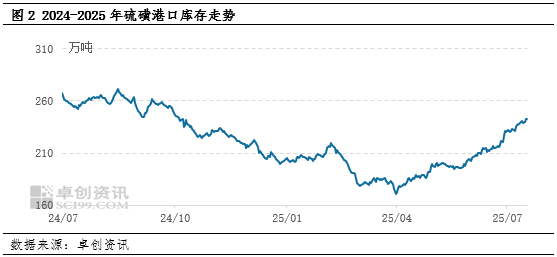

虽然随着秋季备肥临近,复合肥企业逐渐增加对磷肥的采购,磷肥装置开工也逐渐提升,但从6月的整体开工情况来看,仍较2024年同期水平偏低。而二季度进口量的反弹,在国内需求支撑有限的前提下,导致港口库存的积累,为港口硫磺价格带来了压力。一季度国内累计进口量同比降低11.98%,而截至6月,国内进口总量达534.44万吨,同比增加6.87%。

进口量变化在港口库存总量上也能得到体现,年内港口库存总量呈现“V”型走势,低位在3月末,为171万吨,随后震荡上涨,至7月23日,已经达到242万吨,较低位上涨71万吨,涨幅41.52%,同时也是年内库存高点。

国际:买卖双方博弈,但需求有逐渐好转迹象

2024年下半年以来,外盘价格开始持续上涨,其中中东官方FOB价格在2025年6月上涨至286-290美元/吨,较2024年同期的79-80美元/吨涨幅明显。不过由于买方也逐渐对高价硫磺资源抵触,7月中东官方FOB价格止涨回落,至258-265美元/吨,国内实际CFR成交价格也逐渐向270美元/吨靠拢。外盘价格转弱,影响国内业者心态,港口价格盘整。

但是国内逐渐进入传统需求旺季,即使在港口库存高位的前提下,进口需求也较为集中,预计7月进口量在80万吨左右。国际方面,由于镍产品行情及原料硫磺价格,2025年印尼整体对硫磺进口偏弱,7月更是受雨季影响,进口硫磺采购较少。摩洛哥方面,虽然在国际价格支撑下,磷肥装置开工较高,但是一方面消耗前期硫磺库存,另一方面增加相对低价的硫酸进口,对硫磺需求相对较弱。但是近期印尼采购少量8月到船的资源,成交价格小幅提升,后期随着雨季结束,采购量预计增加。

短期延续盘整,三季度整体或仍看涨

7月以来市场观望心态加剧,虽然临近传统旺季,但与往年相比较高的原料价格及港口库存水平,均为硫磺走势增加不确定性因素。对下游业者来说,2025年较高的硫磺价格带来明显成本压力,尤其是部分难以使用硫酸作为代替的化工等领域。但短期来看,硫磺或不具有快速下跌的风险。临近秋季备肥,磷肥开工提升,加之硫酸价格支撑,三季度硫磺价格整体或仍有上涨空间,但一方面还需等待下游采购带来实际支撑,另一方面下游利润不足,或限制上涨幅度。

-

[06-10]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-08]

-

[06-05]

-

[06-05]

-

[06-03]

-

[06-02]