导语:近期国内硫磺市场价格强势上行,截至12月5日,镇江港主流颗粒硫磺价格上涨至4115元/吨,较11月28日上涨155元/吨,涨幅3.91%,价格创下近十年新高。

1、国际硫磺市场综述:

本周期国际硫磺市场延续上涨态势。

中东地区12月硫磺合约价大幅上涨至FOB495美元/吨,加之市场对俄罗斯硫磺供应短缺的担忧仍在持续,受此影响,买家在每一轮交易中均接受了更高报价,目前印度东海岸和印度尼西亚的硫磺报价已达到530美元/吨(CFR)及以上。

当前硫磺成本上涨进一步挤压下游行业的利润率,导致部分需求萎缩,但市场仍有足够的采购兴趣,预计短期国际硫磺市场维持高位运行。

2、国内硫磺市场综述:

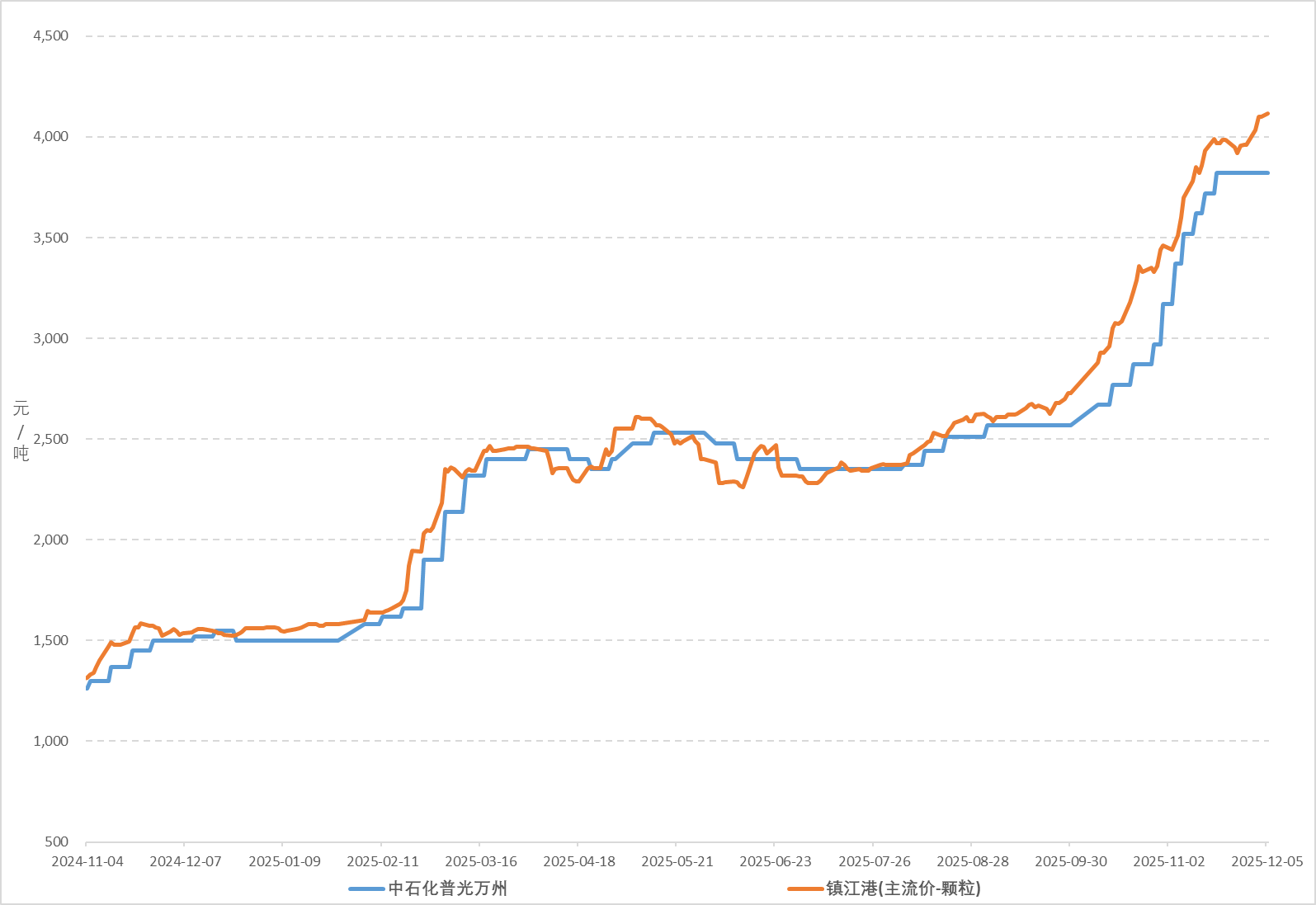

图1 镇江港颗粒硫磺及中石化普光硫磺价格走势图

本周期港口硫磺市场价格宽幅上行;截至12月5日,镇江港颗粒硫磺价格4115元/吨,较11月28日上涨155元/吨,涨幅3.91%。

本周期卡塔尔、阿联酋、科威特12月硫磺合约价大幅上涨至FOB495美元/吨,国际硫磺市场强势表现,带动国内现货市场交投氛围恢复且快速升温,加之国内某炼厂硫磺销售招标价格连续走高,终端及贸易商积极跟进,持货商纷纷捂盘惜售操作,港口硫磺市场价格快速上行,并在短时间冲至近十年新高“4115”元/吨;虽然后续市场心态趋于理性保守,但在部分商户相关寻低未果后,港口硫磺市场价格维持高位坚挺。

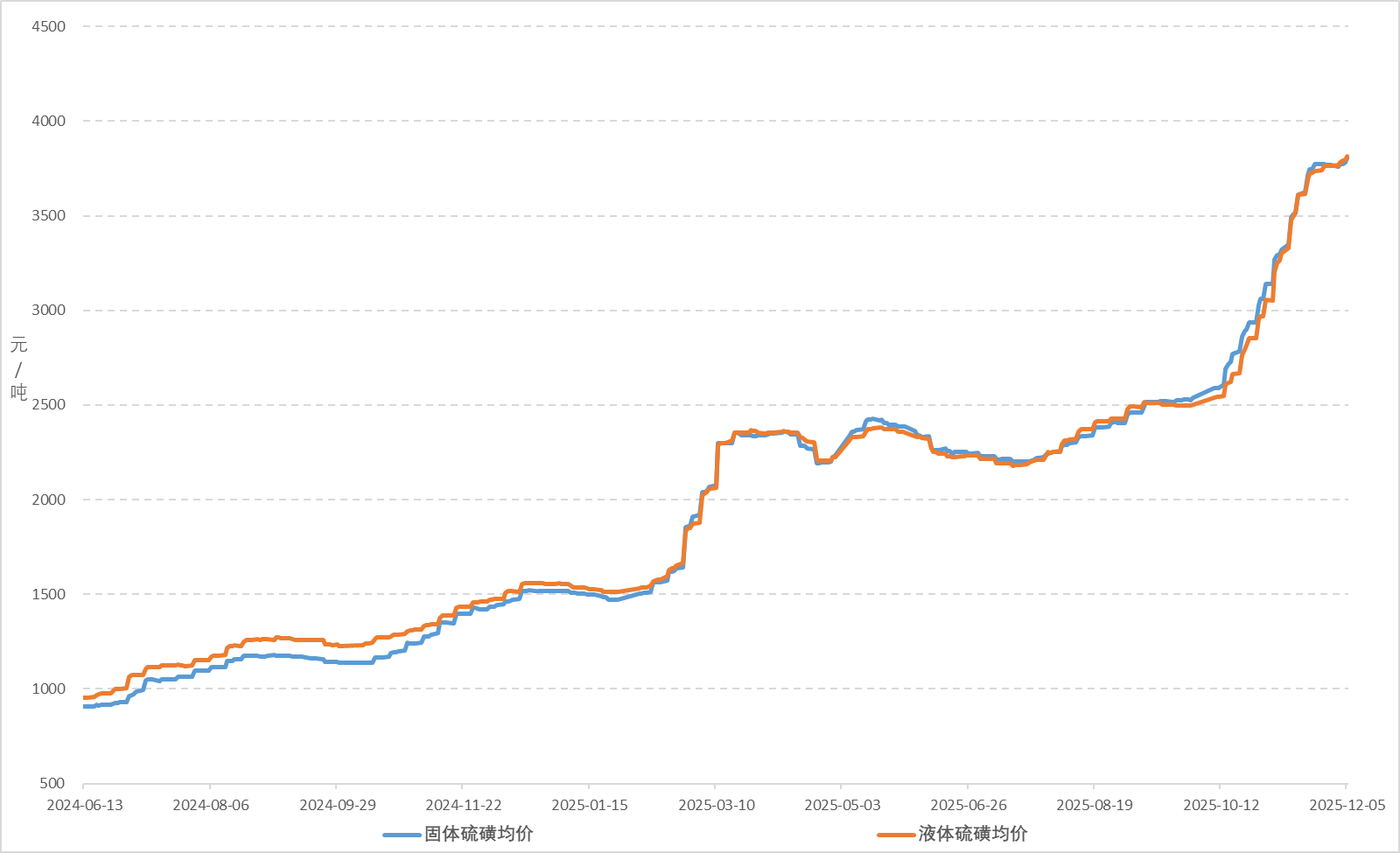

图2 国产硫磺均价走势图

本周期国产硫磺市场均价继续走高。截至12月5日,固体硫磺均价3804元/吨,较11月28日上涨37元/吨,涨幅0.98%;液体硫磺均价3815元/吨,较11月28日上涨49元/吨,涨幅1.29%。

本周期国产硫磺市场价格稳中有涨跌,幅度30-400元/吨。

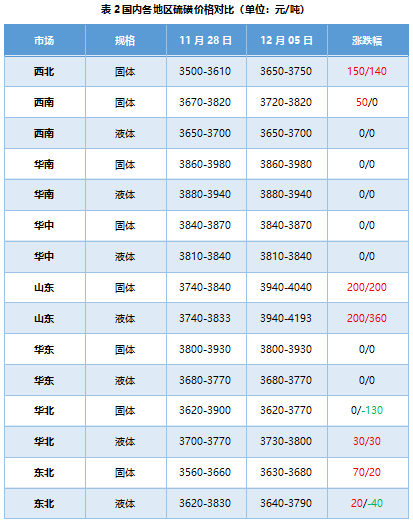

山东、华北、西南地区受国际硫磺价格持续高位以及港口硫磺价格宽幅上行带动,区内炼厂多根据自身情况向上补涨,幅度30-400元/吨;西北地区炼厂出货情况较好,竞拍成交维持在较高水平,部分有顺势进行探涨操作,带动区域市场价格上行,幅度40-150元/吨;东北地区下游企业对高价硫磺的竞拍积极性普遍偏弱,高价资源报价回调,低价资源报价上调,幅度20-150元/吨;国内其他地区硫磺价格以稳呈现。

3、中国硫磺产量、进口情况及港口库存分析:

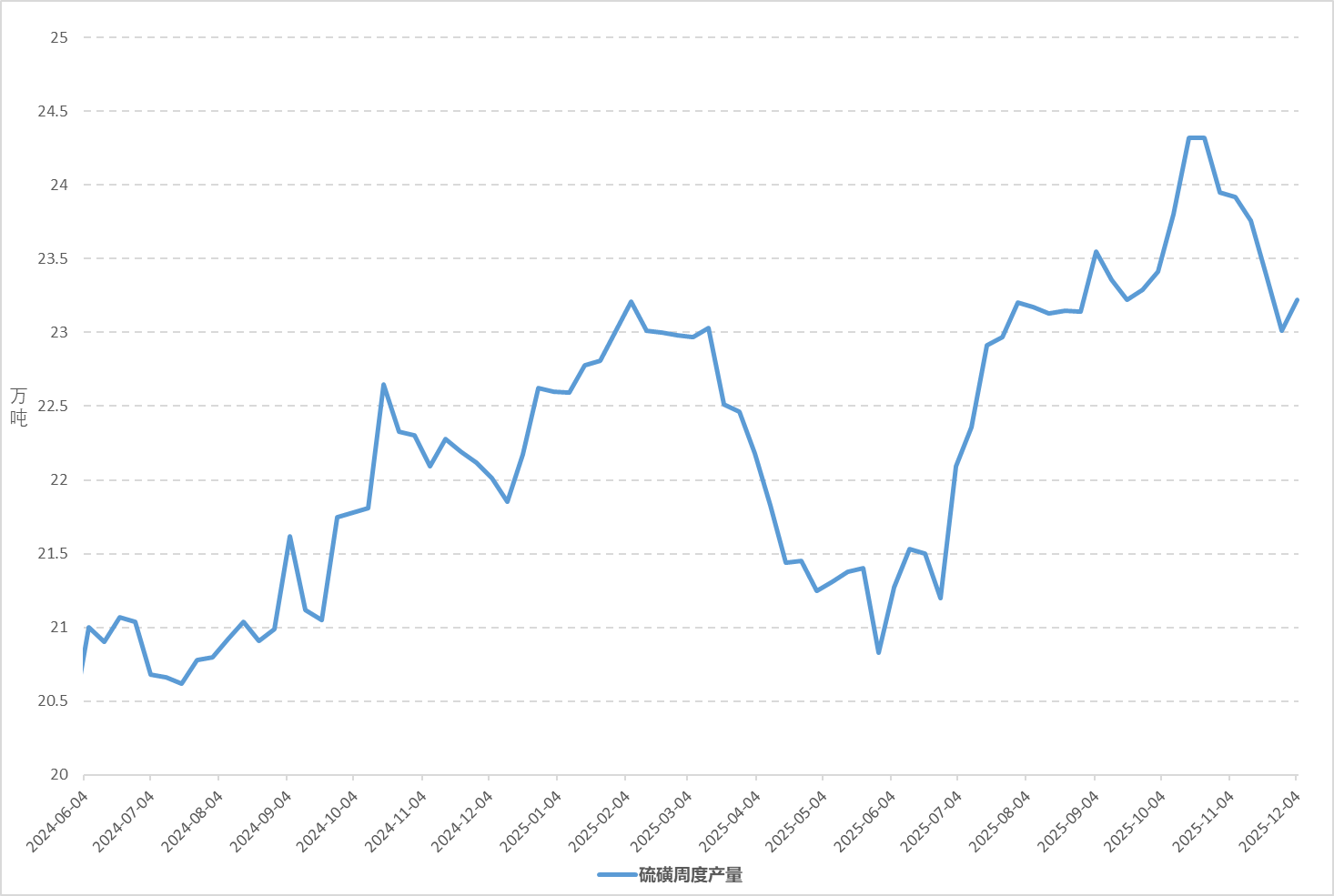

图3 国产硫磺周度产量走势图

本周期盛虹石化供应增量,正和石化出货减量,其他存量装置无明显变动,全国硫磺市场供应增量;截至12月4日,国内硫磺周度产量23.22万吨,环比上周增加0.21万吨。

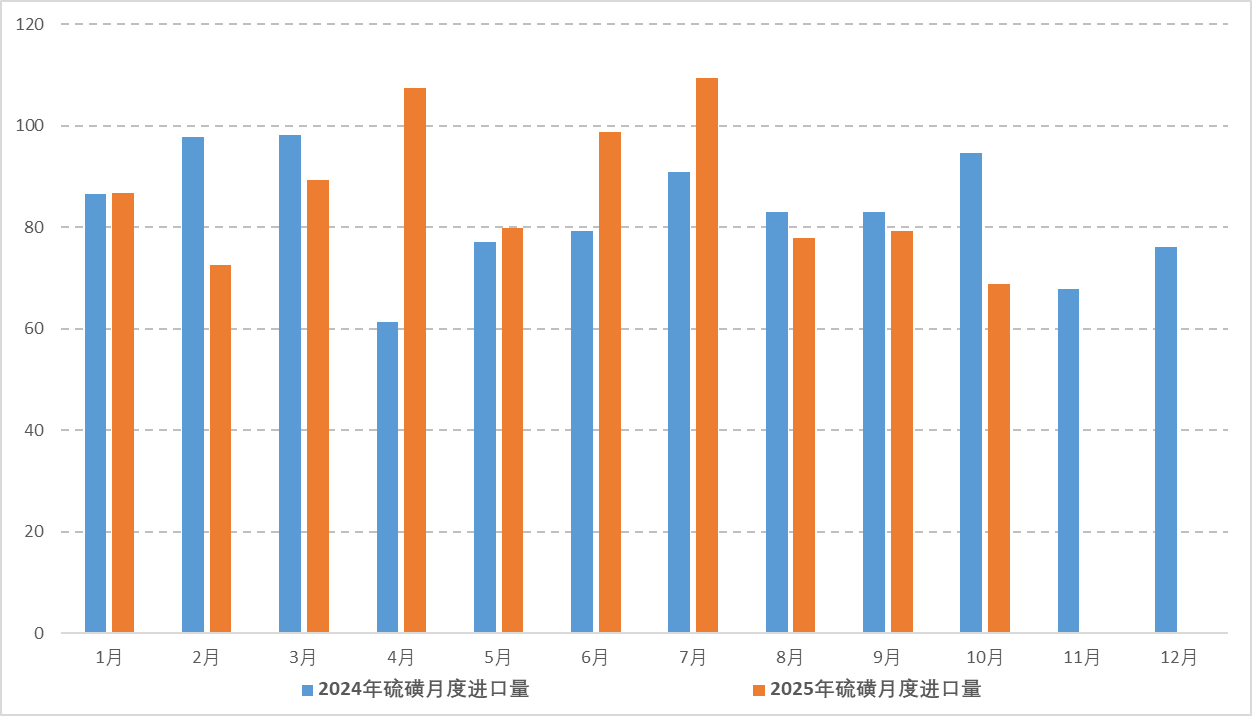

图4 2024-2025年中国硫磺进口月度数据对比趋势图

2025年10月,中国硫磺进口68.89万吨,环比下降13.14%,同比下降27.14%。1-10月中国硫磺进口累计869.87万吨,累计同比增加2.16%。

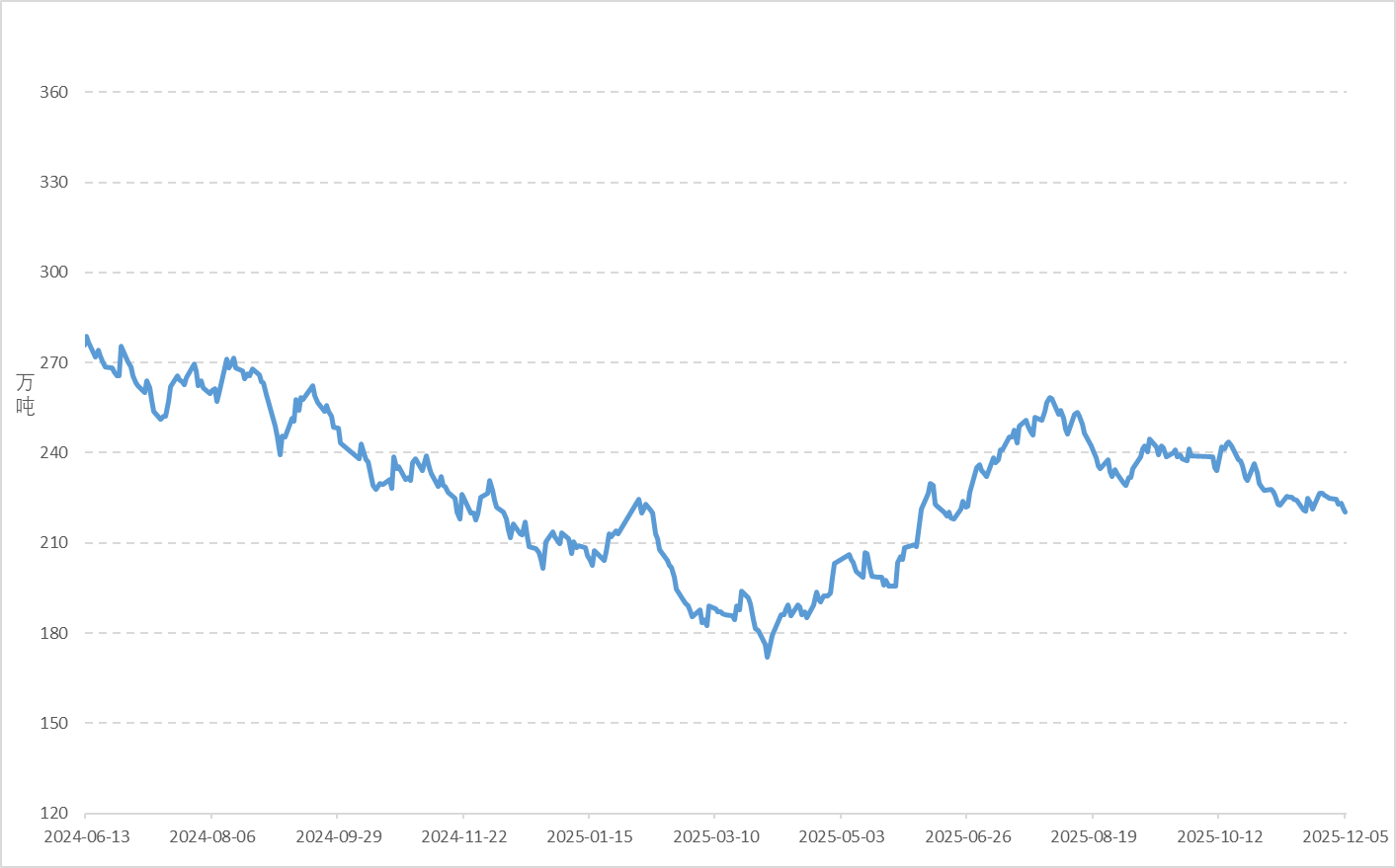

图5 港口硫磺库存情况

本周期港口硫磺库存呈下降态势;截至12月5日,港口硫磺库存220.28万吨,较11月28日的224.98万吨,减少4.7万吨,降幅2.09%。

4、下游相关产品:

本周期硫磺下游相关产品环比上周上涨。其中,硫酸、磷酸二铵、己内酰胺市场价格涨幅明显;磷酸一铵、钛白粉市场价格涨幅较小。

本周期硫磺产业链产能利用率环比上周下降为主。

截至12月4日,硫酸行业产能利用率67.22%,环比上周下降0.16%;己内酰胺行业产能利用率79.38%,环比上周下降7.33%;钛白粉行业产能利用率74.46%,环比上周下降0.34%;磷酸一铵行业产能利用率53.95%,环比上周提升0.73%;磷酸二铵行业产能利用率52.40%,环比上周提升0.16%。

5、后市分析:

目前来看,国际硫磺市场预期强势,进口资源低价回补依旧无望,对国内现货市场提供强劲支撑;但国内现货市场受到终端成本压力制约明显,下游企业多持谨慎观望态度,采购积极性较弱,贸易商交投互动趋于理性,工贸双方意见分歧,预计短期国内硫磺市场价格高位震荡为主。

关注点:(1)国际供应链变化;(2)国内下游产品备货节奏;(3)国内装置及港口库存情况;(4)国内相关炼厂竞拍表现。

-

[06-10]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-08]

-

[06-05]

-

[06-05]

-

[06-03]

-

[06-02]