1、国际硫磺市场综述:

2026年4月,国际硫磺市场价格高位上行。

上旬,美国与伊朗虽然达成的两周停火协议,但未从根本上改变硫磺市场基本面。中东地区持续一个多月的空袭与霍尔木兹海峡封锁,导致全球供应链严重中断,另外多数硫磺下游企业库存极低,有限现货货源报价极高,企业只能选择降负生产或高价采购小批量货源。

中旬,硫磺市场逐步分化为两大层级:一边是化肥生产商、硫磺制酸企业与工业用户,另一边是镍、铜冶炼行业,其中金属行业买家为极少量货源支付过四位数报价。霍尔木兹海峡持续封锁导致原油原料供应减少,区域外炼油厂被迫改用低硫原油,硫磺产量受限,多国因供应短缺出台出口限制措施。全球硫磺市场处于严重短缺状态,金属冶炼商支撑价格上限,化肥生产商因原料短缺与价格过高开始降低开工率。

下旬,货源持续短缺,高价报盘频出——中东货源虽已大部分装船,但无法驶出霍尔木兹海峡,这一状况导致化肥、工业及镍生产商大幅减产。北非企业开工率下降30%-50%,印尼镍生产商亦传出同等幅度的减产消息,中国国内用肥季结束后,磷肥行业开工率预计也将下调,尽管相关行业开工率降低,但企业为维持运营仍需以高价采购必要货源。其中,发往南部非洲、北非及巴西的硫磺报价目前处于900+至1000多美元/吨(CFR)区间。

综合来看,当前化肥和镍行业触及价格承受上限,需求或进一步萎缩,但供应缺口过大短期难有明显改善,预计5月国际硫磺市场价格高位整理。

2、国内硫磺市场综述:

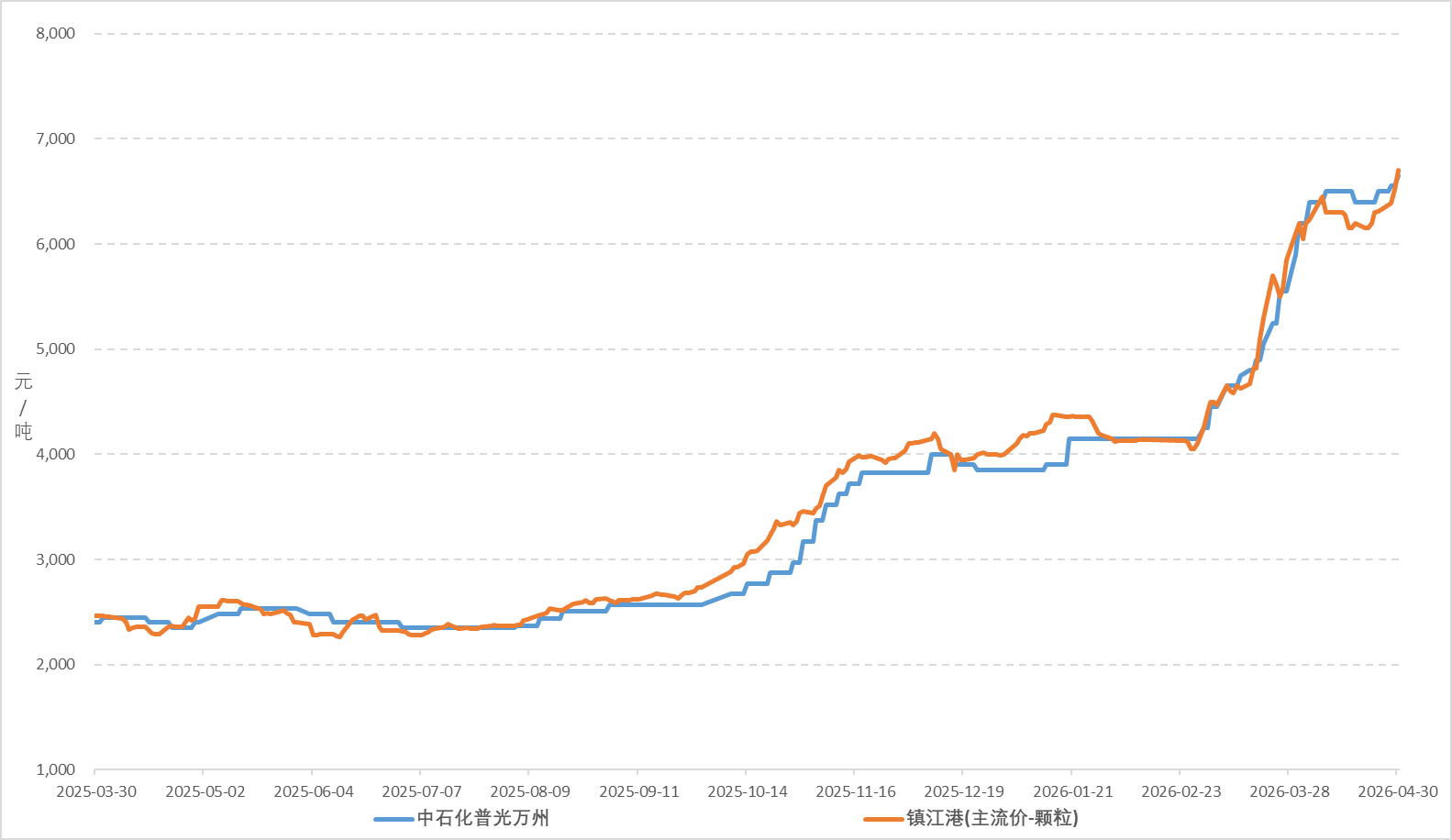

图1 镇江港颗粒硫磺及中石化普光硫磺价格走势图

2026年4月,港口硫磺市场价格宽幅上涨。截至4月30日,镇江港颗粒硫磺价格6700元/吨,环比上涨500元/吨,涨幅8.06%。

期初,中东硫磺官价上涨至FOB570-600美元/吨,国内某炼厂硫磺销售招标底价上提至6310元/吨,虽未有成交结果,却引发持货商集体共鸣,低价寻货困难,港口硫磺市场价格上涨;节后归来,中东局势未有降温征兆,加之节前国产硫磺价格连续上调,贸易氛围升温,港口硫磺市场价格继续冲高。

期中,国际硫磺市场高位坚挺,但对国内现货市场影响有限,加之工贸双方意见分歧暂难统一,国内某炼厂硫磺销售招标底价下调至6110元/吨且未有成交及中东局势不确定性影响,港口硫磺市场价格高位回调;但经历连日整理,部分终端和贸易商入市补货,港口硫磺市场价格横盘整理。

期末,全球硫磺供应持续短缺,价格高位上扬,对国内现货市场提供强有力支撑,加之进口船期资源量依旧有限,港口库存持续下降,国产方面贸易资源趋于紧缺传闻持续发酵,国内某炼厂硫磺高价招标,以及终端及贸易商连续补货操作,持货商纷纷惜售挺市,港口硫磺市场价格攀升至历史新高。

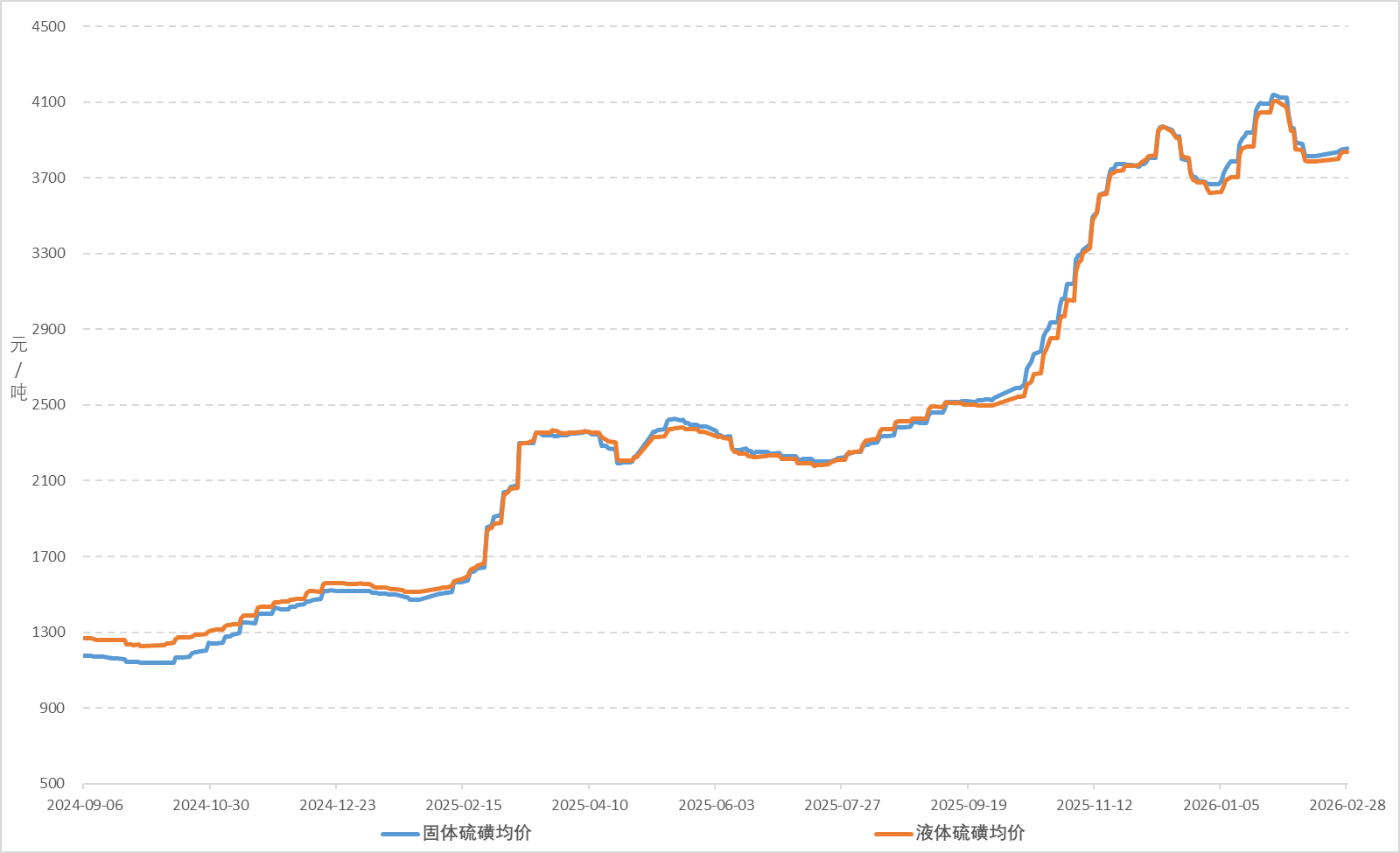

图2 国产硫磺均价走势图

2026年4月,国内硫磺市场均价大幅上涨。截至4月30日,国内固体硫磺均价6378元/吨,环比上涨418元/吨,涨幅7.01%;国内液体硫磺均价6433元/吨,环比上涨413元/吨,涨幅6.85%。

2026年4月,国产硫磺市场价格大势上涨,零星走低,幅度10-1005元/吨。本月中东地缘政治局势紧张,霍尔木兹海峡航运持续受阻,硫磺资源发运延迟,国际硫磺市场货紧价高,国内进口到船量依旧有限,港口库存继续呈下降态势,场内资源找寻难度加大,国内供应逐步收紧,下游工厂及贸易商按需拿货为主,市场整体交投氛围尚可,国内各区域主要炼厂多上调报价,零星走低,幅度10-1005元/吨。

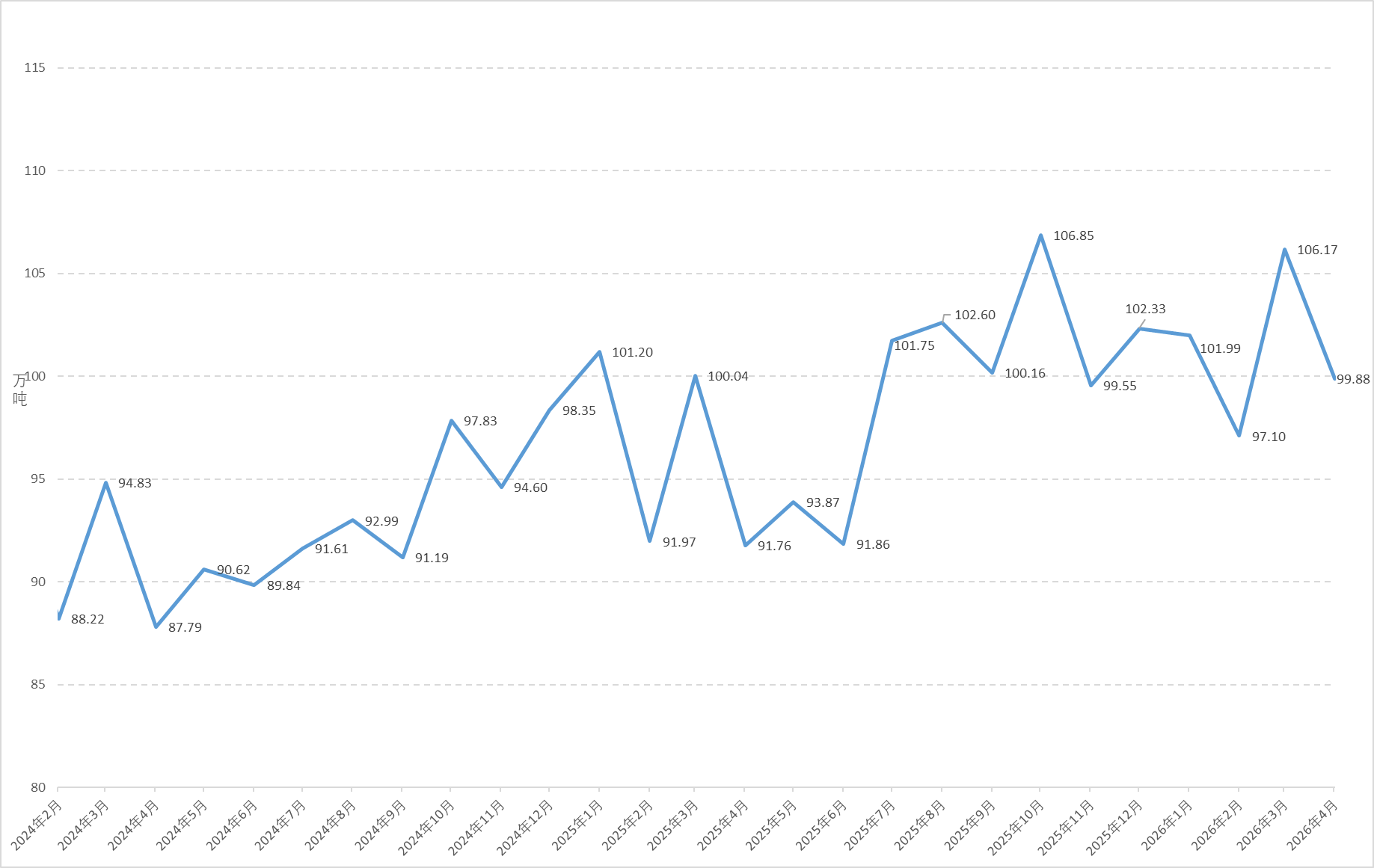

图3 国产硫磺月度产量走势图

2026年4月,国内硫磺产量99.88万吨,环比减少6.29万吨,降幅8.38%。本月石家庄炼化、辽河石化等炼厂装置检修,浙江石化、裕龙石化、广东石化等炼厂供应减量,他存量装置无明显变动,国内硫磺市场供应明显减量。

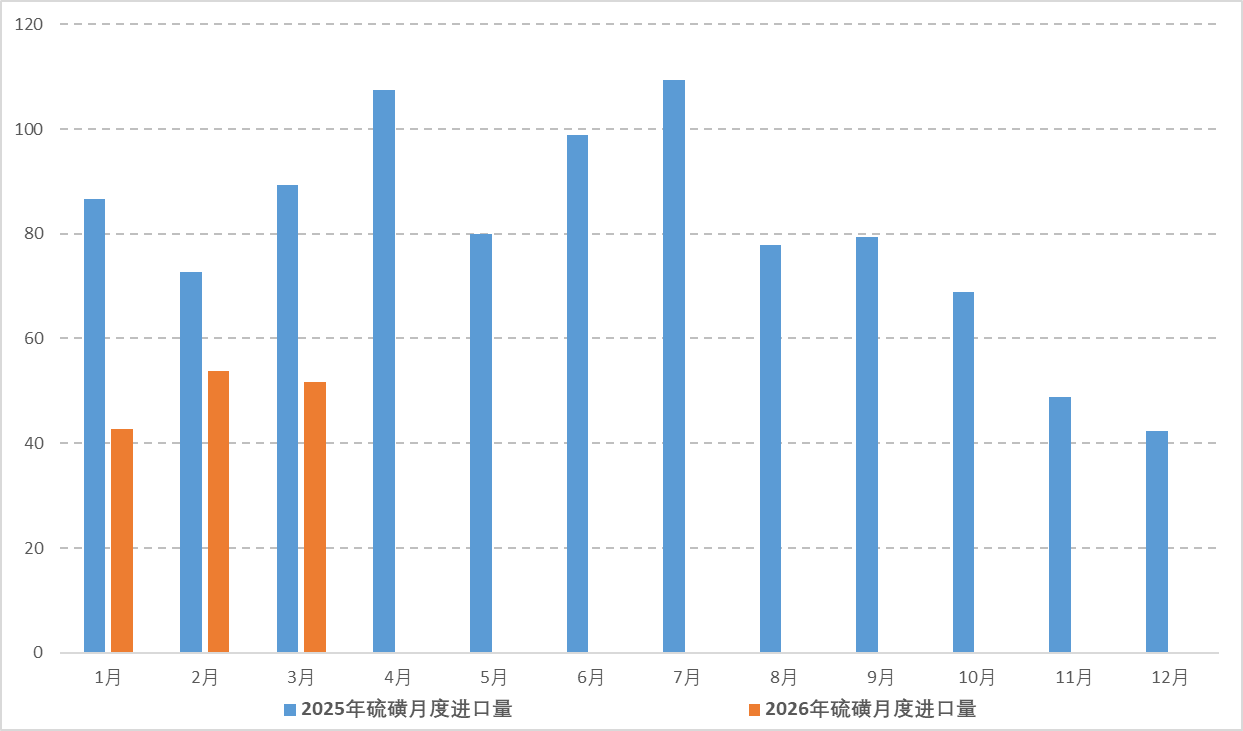

图4 2025-2026年中国硫磺进口月度数据对比趋势图

2026年3月,中国硫磺进口量51.63万吨,同比下降42.20%;其中,3月进口数量前三的国家:加拿大、沙特阿拉伯、韩国,分别占总量的22.88%、21.33%、16.86%。2026年1-3月中国硫磺累计进口量155.01万吨,累计同比下降37.67%。

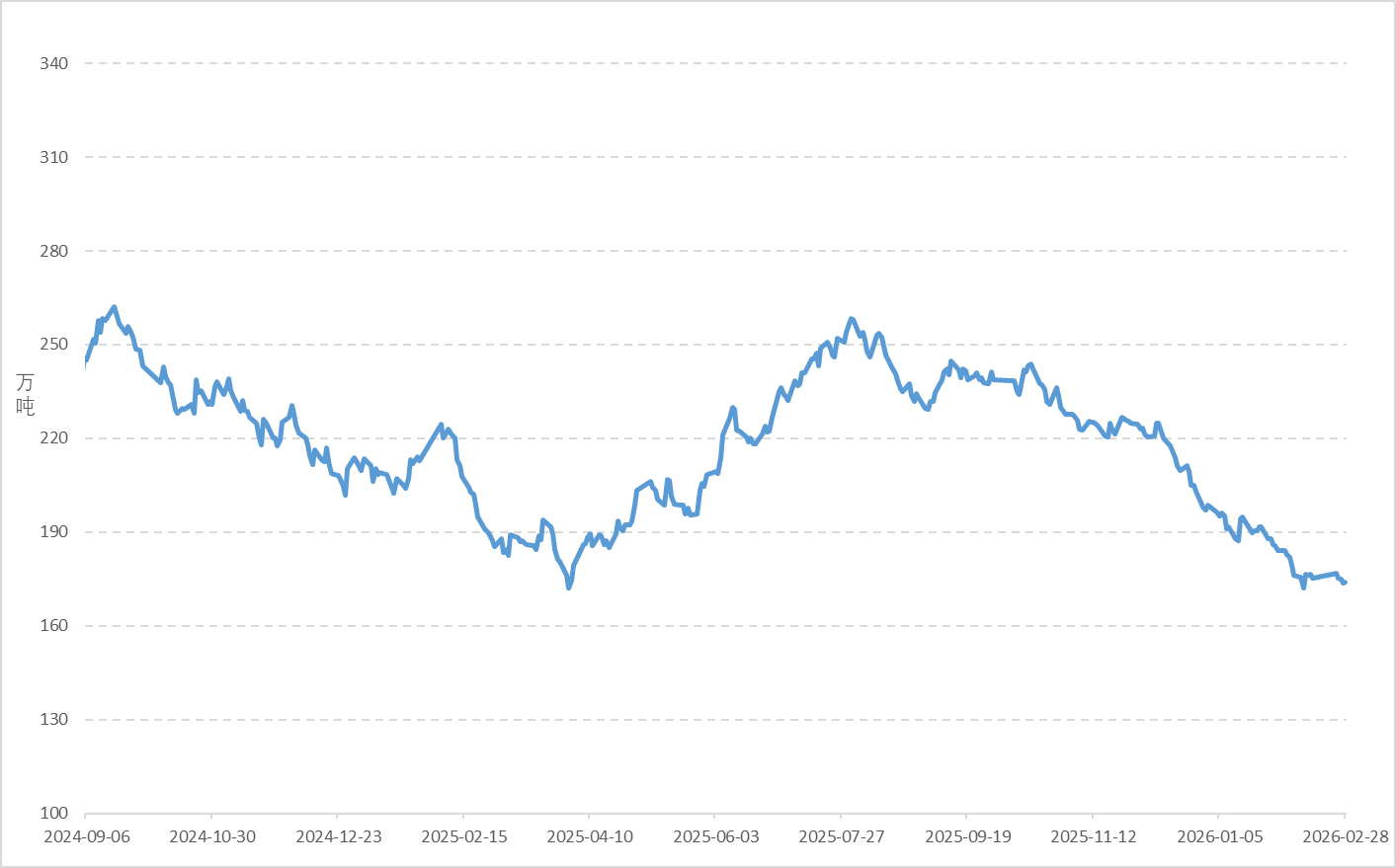

图5 港口硫磺库存情况

2026年4月,硫磺到港资源量依旧有限,港口库存大幅去化。截至4月30日,港口硫磺库存达125.19万吨,环比下降28.14万吨,降幅18.35%。

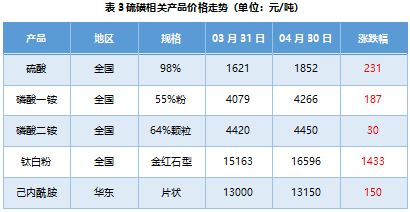

4、相关产品:

2026年4月,硫磺下游相关产品均价环比上月均不同程度的上涨。

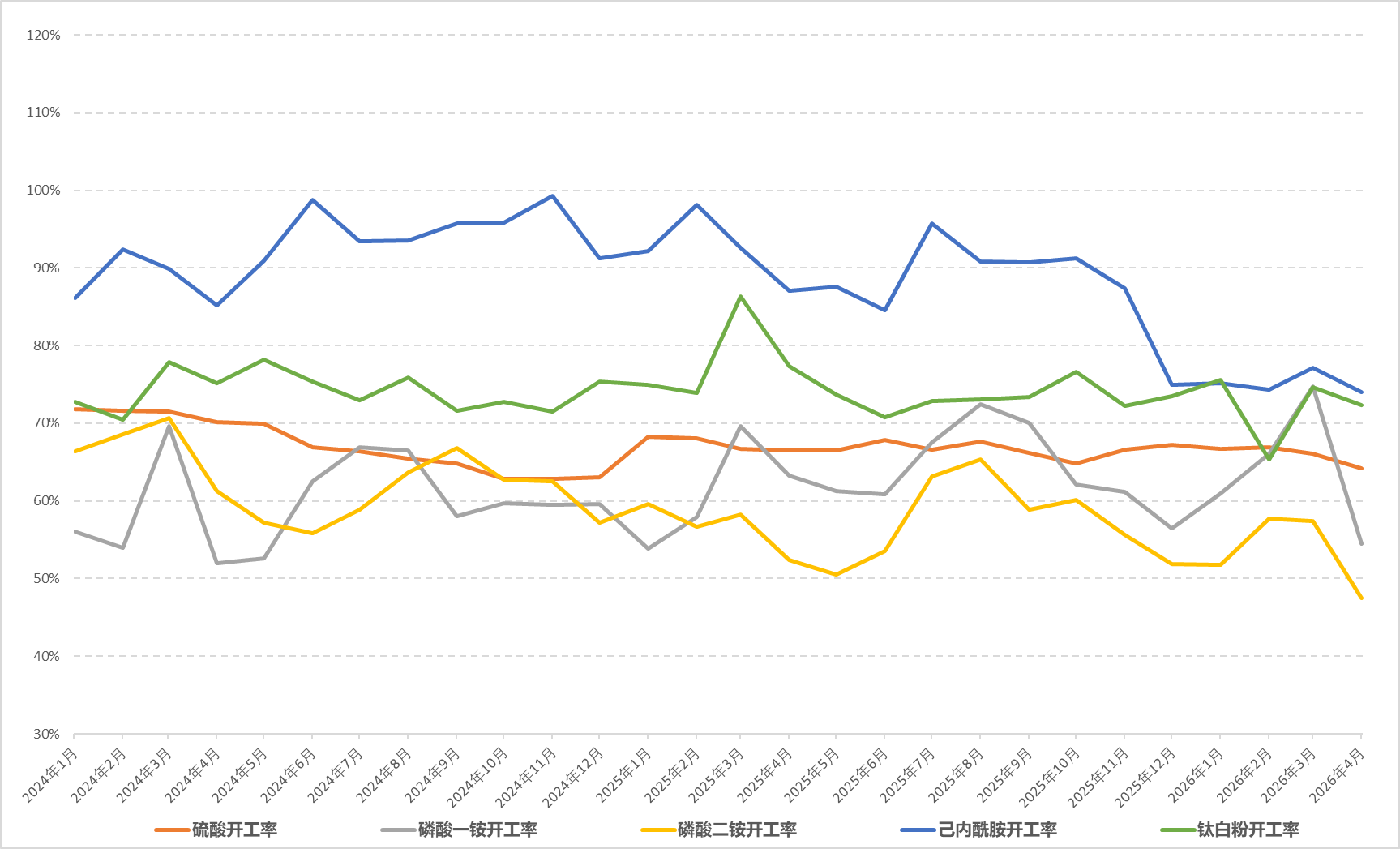

图6 下游相关产品产能利用率

2026年4月,硫磺产业链产能利用率均有不同程度的下降。

其中,硫酸行业产能利用率64.19%,环比下降1.85%;磷酸一铵行业产能利用率54.44%,环比下降20.31%;磷酸二铵行业产能利用47.47%,环比下降9.97%;己内酰胺行业产能利用率73.99%,环比下3.11%;钛白粉行业产能利用率72.33%,环比下降2.35%。

5、后市分析:

地缘局势仍存不确定性,霍尔木兹海峡能否恢复存疑,此背景下国际硫磺市场价格有望高位坚挺,加之5月国内进口船期货源偏紧格局难改,港口库存有望进一步去库,同时终端及长协商户有补货行为,多重利好提振下,预计5月港口硫磺市场价格或震荡上行,不过主要下游磷肥市场将步入国内传统淡季,且出口紧缩,行业产能利用率预期下降,需求预期萎缩,或限制上行空间。

-

[07-03]

-

[06-10]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-08]

-

[06-05]

-

[06-05]

-

[06-03]