生猪行业去年全面亏损,神农集团(605296.SH)亦不例外,但亏损并未阻止公司产能扩张步伐,继公司去年出栏量达152万头,增长超60万头之后,2024年,其出栏量预计将达到250万头。公司同时计划2025年继续保持相应增量。

今日晚间,神农集团发布2023年度报告,报告期内,公司实现营业收入38.91亿元,同比增长17.76%,实现归属于上市公司股东的净利润为亏损4.01亿元,同比盈转亏,上年同期盈利2.56亿元。

财联社记者注意到,自上市以来,神农集团产能便持续扩张,2020年,公司生猪出栏量仅为41.1万头,2021年、2022年则迅速增长至65.37万头、92.9万头,而在2023年,进一步增长到152.04万头,增速高达63.66%。

当产能扩张遭遇全年低猪价,亏损便难以避免。事实上,此前农业农村部便已经定调,2023年是自2014年以来,首个全年亏损的年份,全年生猪养殖头均亏损76元。

不过,虽然行情持续低迷,但公司产能扩张步伐并未停止。据财报显示,报告期内公司多个项目持续推进,包含投资设立全资子公司“广东神农畜牧有限公司”、投资建设广西崇左神农畜牧有限公司新隆猪场项目等。

公司在近期的投资者关系活动中表示,“公司截止2月底存栏母猪约10万头,其中能繁母猪8.5万头,随着在建猪场年内陆续完工投产,预计2024年末母猪存栏规模可达13万头。公司2024年出栏目标为250万头,2025年为350万头。”

值得一提的是,“超低”的养殖成本或成为神农集团周期底部扩张的底气。据公开资料显示,公司一季度平均完全成本为14.5元/公斤,而牧原股份1-2月养殖平均完全成本为15.8元/公斤。

需要注意的是,持续的扩张致使公司短期负债与期间费用均有一定增长。财报显示,报告期末,公司短期借款为3.35亿元,上年同期为0;同时,销售费用、管理费用和财务费用分别为0.65亿元、2.91亿元和87万元,同比分别增加60.23%、25.34%和109.50%。

展望2024年下半年,相关上市猪企或迎来压力缓解时期,有业内人士接受财联社记者采访时表示,“今年下半年供需形势将逐渐好转,相关养殖主体有望实现从微利到小幅盈利。”

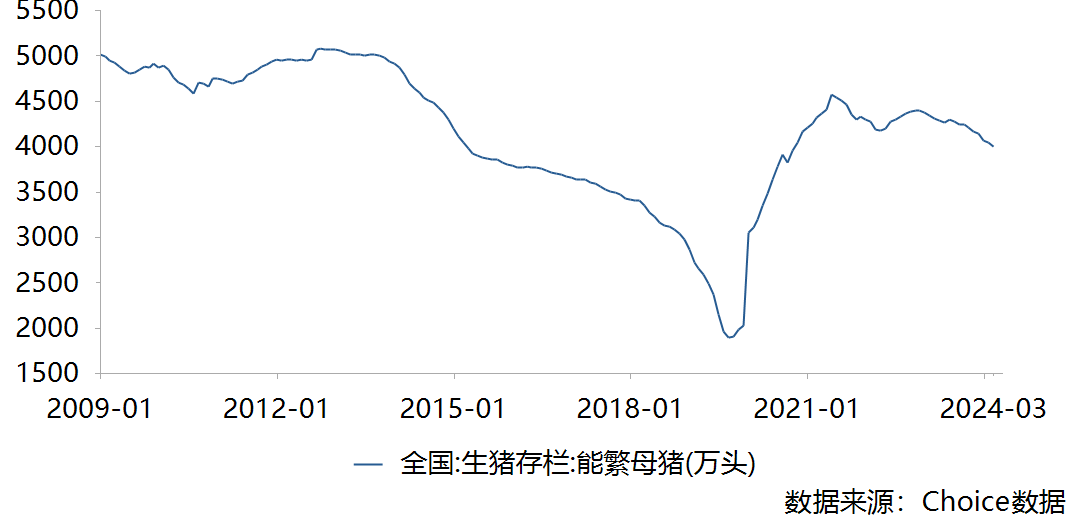

另据农业农村部消息,3月末全国能繁母猪存栏3992万头,同比下降7.3%,随着生猪去产能效果的逐渐显现,能繁母猪存栏量、中大猪存栏量和新生仔猪数量都呈现下降趋势,二季度生猪市场供需关系将进一步改善,生猪养殖可能实现扭亏为盈。

(全国能繁母猪走势图图片来源:choice)

-

[05-08]

-

[05-08]

-

[05-08]

-

[05-08]

-

[05-07]

-

[05-07]

-

[05-07]

-

[05-07]

-

[05-06]

-

[05-06]