前期因进口大豆到港量少,油厂开机率较低,菜粕产出有限,加上豆菜粕价差较高,菜粕性价比偏高,有部分替代需求,支撑菜粕价格。但目前处于菜粕需求淡季,供应端无较大缺口,菜粕下跌幅度虽受限,但菜粕价格整体下跌的趋势并未改变。据监测,截止11月28日15点收盘,菜粕期货主力2401合约下跌33元/吨,跌幅达1.15%,现货市场则普遍下跌10-50元/吨。

供应压力将继续增加

10月份我国油菜籽进口量仅为3.44万吨,环比暴减28.68万吨,降幅达89.29%,国内供应压力有所缓解。但据相关船期预报,11月中国进口菜籽到港量为45万吨,12月为67万吨,均属于历史同期偏高水平,国内菜籽供应充足且过剩。供应压力将持续增加,对菜粕价格不利。

需求支撑力度继续下降

目前水产养殖旺季已经结束,菜粕刚需消耗总体呈继续下降趋势。虽有部分替代需求,但目前养殖利润较差,加上豆粕供应宽松且价格总体也呈下行趋势,菜粕替代需求增长有限。数据显示,上周菜粕未执行合同量为8.8万吨,较前一周减少1.3万吨。在节前备货开始前,菜粕需求或难有较大明显增量,需求对菜粕支持力度将继续下降。

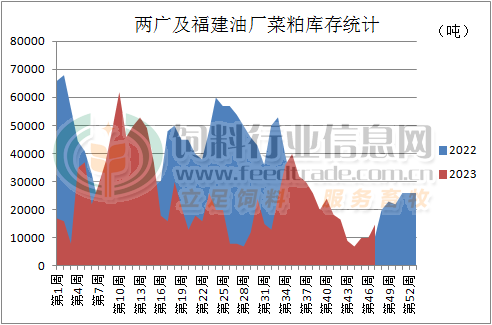

菜粕库存或将继续累积

数据显示截止47周末,沿海主要油厂菜粕库存为1.48万吨,环比较前一周增加48%,较去年同期增加48%。随着进口进口菜籽大量到港,油厂开机率将继续回升,菜粕产量将继续增加,而需求总体有限,菜粕库存或将继续回升。

综上短期菜粕跌幅或将受限,但在需求出现明显好转之前,菜粕价格整体下行趋势难改。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

【发表评论】【关闭窗口】

-

[08-29]

-

[08-29]

-

[08-28]

-

[08-28]

-

[08-27]

-

[08-27]

-

[08-26]

-

[08-26]