本周美豆期货在独立日假期之后大幅跳空下跌,随后维持偏弱整理,因美国产区天气改善,目前盘面窄幅整理,市场静待12日晚的月度供需报告,天气仍是主导因素。国内市场表现的抗跌,豆一期货延续反弹,周度上涨3%,豆二随美豆回调,周线下跌2.2%。现货方面,进口分销豆周度下跌50元/吨,国产大豆价格继续平稳运行,个别地区优良品质价格坚挺。东北产区豆价稳中回升,购销不温不火,有消息称部分粮库将随行就市调高收购价格。下游需求疲软,消费淡季效应突出,市场贸易量低迷。

天气仍是市场关注的重点

预期未来一周美国大豆主产区将迎来一些有利降水,天气预报显示7月下半月美国中西部大部分地区还有更多阵雨,商品气象集团在一份报告中称,未来16-30天内,中西部地区的降雨将令玉米/大豆作物压力仅限于偏远的西北部地区。

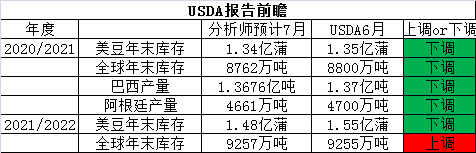

USDA报告前瞻

美国农业部USDA)将于7月12日下周一(北京时间7月13日零点)公布7月作物供需报告,其中将包括2020-21和2021-22年度全球小麦、玉米和大豆年末库存的预估。在最新报告发布之前,分析师平均预期:

巴西农业部下调大豆产量

巴西农业部下属的国家商品供应公司(CONAB)周四发布报告,将2020/21年度巴西大豆产量预测值调高到创纪录的1.35912亿吨,略高早先预测值,比上年提高1106.7万吨或8.9%。

预计俄罗斯7月进口增加

俄罗斯对大豆出口实施新关税,预计7月份进口俄罗斯大豆有望增加,进一步扩大国内食品豆供应。

预计21年大豆面积产量下降

国家粮油信息中心预计2021年国产大豆种植面积下降6.9%,产量同比下降6.1%至1840万吨。农业农村部预计2021年国产大豆面积同比降5.4%,产量同比降4.8%至1865万吨。

本周期货回落,美豆产区天气改善,国内豆价表现抗跌,豆一期货延续反弹行情,现货随盘上涨,部分国产豆尤其是优质品种价格坚挺,进口分销豆跟盘走低。目前农户余粮不多,粮库收购仍是销售主渠道,下游需求疲软,消费淡季效应突出,预计短期内内强外弱格局延续,国内大豆现货价格优质优价。

|

大豆现货走势对比 |

||||

|

|

|

7月9日 |

7月2日 |

涨跌 |

|

进口豆 |

大连 |

4700 |

4750 |

-50 |

|

|

天津 |

4700 |

4750 |

-50 |

|

|

青岛 |

4700 |

4750 |

-50 |

|

|

日照 |

4700 |

4750 |

-50 |

|

|

张家港 |

4680 |

4730 |

-50 |

|

|

广州 |

4680 |

4730 |

-50 |

|

国产豆 |

东北 |

5760 |

5760 |

0 |

|

|

安徽 |

6600 |

6600 |

0 |

|

|

河南 |

6500 |

6500 |

0 |

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!