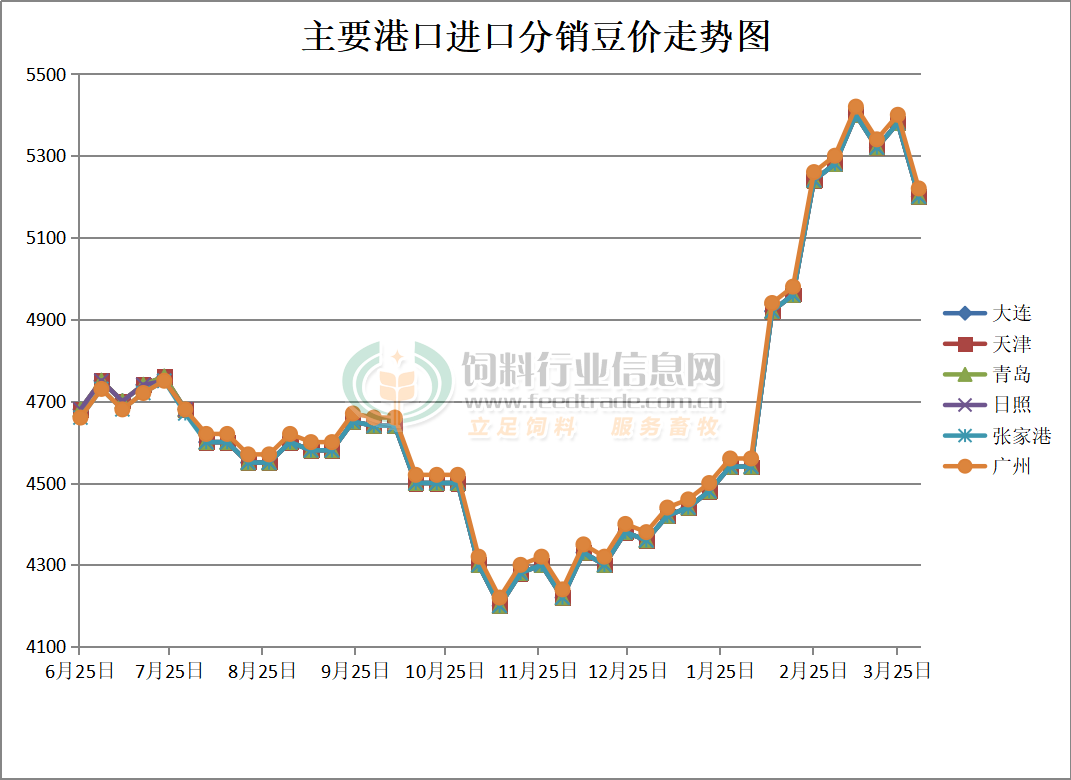

一、3月市场回顾

3月份CBOT大豆期货收低,截止到月底,主力合约创下一个月来的最低,基准期约月线下跌1.1%。因为美国农业部的大豆播种面积数据远超市场预期。成交最活跃的5月期约交易区间在1600美分到1680美分。国内豆一期货走势独立,期价重心上涨,豆二跟随美豆下跌,现货方面,国产豆价维持稳定,受政策性大豆拍卖压力的影响,贸易商多维持观望。中储粮保持每周两次国产大豆拍卖节奏,国产大豆市场供需相对独立,政策干预效果通常较明显,国家发改委明确要求各地要下大力扩大大豆和油料生产,主产省份正在全面落实。月底东北产区大豆主流收购价格维持在3.00-3.05元/斤左右,河南地区大豆装车价6500-6600元,安徽6600-6700元,进口分销豆价格5200-5220元,较上月下跌40元/吨。

二、现货行情综述

从3月份开始,国产大豆现货行情以弱势振荡为主,价格涨跌互现。截至月底,国产大豆市场均价6058元/吨,较月初上涨0.1%。期货方面,3月份以来,豆一主力连续合约价格始终在6000元/吨以上高位运行,最高达6350元/吨。

3月份以来,国产大豆市场粮源供应偏紧,但是,国储大豆拍卖不断,一定程度上限制了国产大豆行情,多空博弈激烈,国产大豆行情整体以窄幅振荡为主。

三、影响因素分析

美豆面积预计增加

美国农业部周四公布的播种意向报告显示,2022年美国大豆播种面积将罕见超过玉米。美国农业部报告显示,美国农户计划今年将大豆播种面积提高到创纪录的9095万英亩,高于分析师预期的8870万英亩。

季度库存数据利空

美国农业部的季度库存报告还显示,3月1日美国所有部位的大豆库存为19.3亿蒲,同比增长24%,也高于分析师的预期。

阿根廷产量预计下降

3月31日,布宜诺斯艾利斯谷物交易所表示,阿根廷农业带的早期霜冻可能导致2021/22年度大豆产量蒙受进一步损失。该交易所预计阿根廷大豆产量为4200万吨。

政策性拍卖继续

4月7日,国家粮食交易中心进口大豆竞拍公告:计划数量,50万吨。年限,2019年。标的分布,湖南、广东、江苏、浙江、四川、山东。

4月8日,中储粮油脂公司国产大豆竞拍公告:数量,21325吨。年限,2018,2019,2021年。标的分布,阿城、宝泉岭、哈尔滨、绥棱、尼尔基、福州。

4月12日,中储粮油脂公司国产大豆竞拍公告:数量,24163吨。年限,2018,2019,2021年。标的分布,哈尔滨、巴彦,阿城、宝泉岭、敦化,新郑。

各地落实大力扩大大豆和油料生产

针对陆续展开的春耕生产,国家发改委明确要求各地要下大力扩大大豆和油料生产,主产省份正在全面落实。3月28日,辽宁省农业农村厅表示将确保2022年全省大豆播种面积达165.8万亩以上,比2021年增加10万亩以上。此外,黑龙江、吉林、内蒙古等地也于近日宣布大豆扩产方案,积极响应国家政策要求。

四、后市预测

美豆方面,3月底美国农业部公布的季度库存报告及种植面积报告双双利空,美豆承压下跌,投机基金在大豆期货和期权市场上大幅减持净多单,这也是五周来第四次减持。随着春播工作即将全面展开,中西部地区的天气将成为市场关注的焦点。据气象预报显示,下周中西部地区将会出现零星降雨,美豆短线回落至1600美分附近震荡。国内方面,进口大豆价格回落,政策性大豆拍卖持续,缓解国内现货供应紧张的局面,同时目前全国给的落实大豆扩产方案,积极响应国家政策要求,将给现货大豆造成压力,预计4月随着拍卖的持续展开,大豆价格将走弱。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!