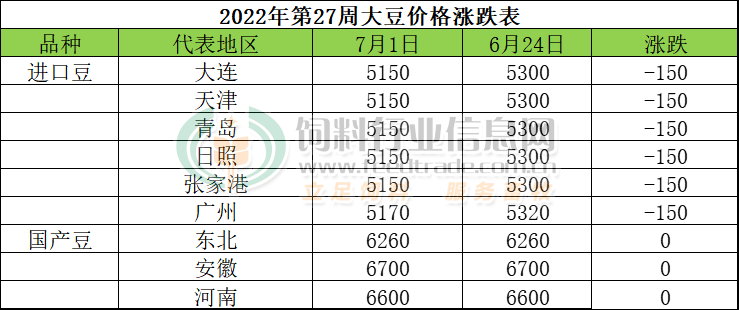

本周美豆期货先扬后抑,前半周重心上涨,周四重新下跌,因季度库存数据超过预期,美产区天气形势整体向好,大豆出口销售数据疲软打压,美国大豆播种面积数据远远低于市场预期,一度提振大豆期货上涨,但是国际原油期货下挫,经济衰退担忧加剧,农产品市场涌现大量抛盘,对大豆期货构成压力。近日东北主产区天气条件保持良好,整体利于大豆作物生长。产区大豆现货供需稳定,价格波动不大,优质优价较明显。进口分销豆价格下跌150元/吨左右,周五主流报价在5150-5170元,东北产区大豆主流收购价格在3.10-3.15元/斤左右,河南地区大豆装车价6600-6700元,安徽6700-6800元。

相关信息:

美国农业部周四发布的播种面积报告显示,今年春季美国农户种植了8833万英亩大豆,低于3月份播种意向数据9095万英亩,也低于分析师预期的9043.1万英亩,不过比2021年提高了1%。

季度库存报告显示,截至2022年6月1日,美国所有部位的大豆库存总量为9.71亿蒲,同比增长26%,也高于分析师预期的9.59亿蒲。

美国农业部发布的周度出口销售报告显示,截至2022年6月23日的一周,美国2021/22年度大豆净销售量减少120,200吨,创下年度新低,显著低于上周和四周均值,这主要是因为未知目的地取消了28.8万吨采购。2022/23年度大豆的净销售量为127,600吨,低于一周前的265,000吨。

中储粮油脂公司6月28日竞价销售28072吨国产大豆,成交率为13%,尚未公布下一次拍卖计划。农业农村部预计2022年中国大豆种植面积9933千公顷,同比增加18.3%,预计产量将达到1948万吨,同比增加18.8%,其中食用大豆消费量预计增加至1432万吨。

本周CBOT大豆期货先扬后抑,尽管美国农业部面积报告明显利多,但玉米市场大幅下跌仍对大豆市场形成拖累,美国农业部的作物种植面积报告显示,美国2022年大豆种植面积预估为8832.5万英亩,明显低于市场此前预估的平均值9044.6万英亩,较3月底面积报告下调263万英亩。季度库存报告显示,截止6月1日美国大豆库存为高于预期,对美豆形成利空打压。国内方面,近日东北主产区天气条件保持良好,整体利于大豆作物生长,产区大豆现货供需稳定,价格波动不大,优质优价较明显。短线大豆现货继续平稳运行,豆一期货跟风下跌空间受限。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!