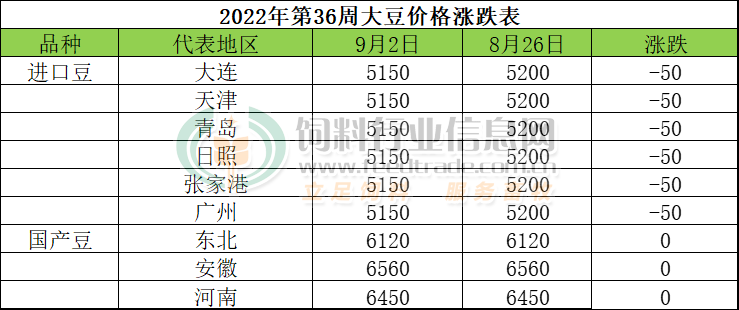

本周美豆期货幅领先,本周下跌4%以上。由于美联储等央行即将加息,经济增长前景黯淡,美元汇率升至20年高点,对美元报价的商品构成普遍压力,令投机者风险厌恶情绪占据上风。国内方面,豆一期货市场延续近弱远强的分化行情,9月合约临近交割月,在资金大量减持下大幅下跌,新主力11月合约呈现被动跟跌状态,整体仍未脱离震荡区间,远月合约则表现偏强。现货方面,东北主产区天气条件保持良好,整体利于大豆作物生长,产区大豆现货供需稳定,价格维持稳定,下游需求一般,继续关注现货成交和大豆拍卖情况。截止到本周五,东北地区大豆现货价格在6100-6150元/吨,河南地区大豆装车价6450元/吨左右,安徽6560元/吨左右,进口分销豆价在5200元/吨,上涨220元/吨。

相关消息:

周四华尔街股市下滑,因为数据显示8月份美国制造业稳步增长,令一些投资者感到不安,他们担心强劲的经济会加强美联储继续加息的理由。

美国农业部称,美国私人出口商报告向未知目的地销售了39.6万吨大豆,2022/23年度交货,这也是过去两周中一系列出口生意的最新一笔。

美国农业部称,7月份大豆压榨量为1.81亿蒲式耳,同比增加9%,主要是因为压榨利润丰厚,豆粕现货价格坚挺。

根据美国全国海洋大气管理局(NOAA)的最新72小时累积降水云图显示,周五到下周一期间玉米种植带的部分地区将会出现一些小雨,但很少有地区的降雨量会超过0.25英寸。未来8-14天的气象预测显示,在9月8日至9月14日期间,美国中部大部分地区将恢复季节性多雨天气,美国大部分地区的温度可能高于正常。

周四中西部大部分地区的大豆现货基差报价稳定,不过俄亥俄州的一家仓储公司的价格下跌了33美分。

本周美豆期货重心下跌,因担忧全球经济成长放缓打压大宗商品需求,周四CBOT 大豆期货市场承压大幅下跌,技术上呈现四连阴,2022年美豆天气影响渐入尾声,天气炒作窗口逐渐关闭,本年度美豆实现预期产量的概率较大。巴西创纪录的产量将奠定全球远期供应宽松的大格局,随着巴西大豆进入生产季,市场的交易重心有望向南美倾斜。国内大豆现货供需稳定,多地价格保持坚挺,优质优价较明显,大豆拍卖成交率大幅下滑打压买盘情绪,商品市场出现普跌局面,国内豆价表现疲软,继续关注国产大豆拍卖动向和主产区天气状况。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!