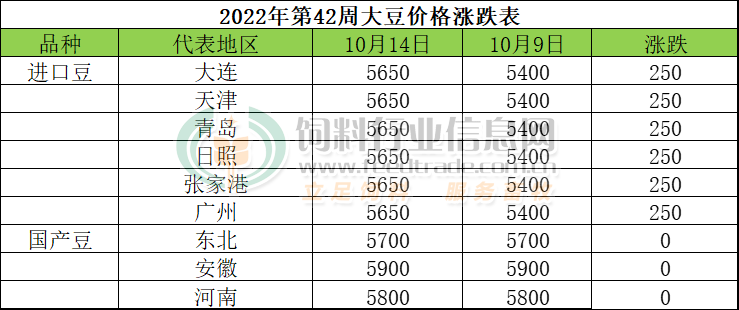

本周,美豆期货上涨,美国农业部意外的下调美国产量预估,并提高头号买家中国的大豆进口预估,一度推动豆价跳涨至两周来的最高水平。但是大豆价格涨幅受到抑制,因为南美大豆有望丰收,在全球市场上与美国大豆竞争。全国秋粮收获进度过半,东北主产区大豆收割快速推进,新豆供应量持续增加,但蛋白含量参差不齐,需方采购较谨慎。大连豆一期货延续震荡调整节奏,新豆增产预期与集中上市压力显现,陈豆持续拍卖,大豆市场供应充裕,市场看涨情绪受到抑制,国产豆保持调整节奏,走势相对偏弱。周五,东北地区毛粮收购价格2.8-2.85元/斤,河南局部产区毛粮价格在2.9-2.95元/斤间,安徽局部产区毛粮价格在2.95-3.0元/斤间。

相关消息:

AgriVisor公司商品风险分析师Karl Setzer说,最大的意外是大豆产量下调。但是美国农业部将南美产量预估上调了一些,全球期末库存也提高了一些,制约了大豆价格涨幅。

美国农业部将美国大豆产量预估下调6500万蒲式耳,为43亿蒲式耳。平均单产下调0.7蒲式耳,为49.8蒲式耳/英亩,这远低于分析师预测的50.6蒲式耳。收获面积保持不变,为8660万英亩。出口预估下调5000万蒲式耳,为20.5亿蒲式耳,因为来自南美的竞争加剧。大豆期末库存稳定在2亿蒲式耳。

美国农业部将中国2022/23年度大豆进口预估上调100万吨,为9800万吨,因为全球供应增加。

中储粮油脂公司10月11日进行的45852吨国产大豆竞价销售全部流拍,10月14日计划进行48322吨国产大豆拍卖。

农业农村部在9月报告中预计2022年中国大豆种植面积9933千公顷,同比增加18.3%,预计产量将达到1948万吨,同比增加18.8%,其中食用大豆消费量预计增加至1432万吨。

本周美豆期货重心震荡上涨,受美国农业部下调美豆产量预估提振,美国农业部公布的10月供需报告显示,2022/2023年度单产由上月预估的50.5蒲式耳/英亩下调到49.8蒲式耳/英亩;产量预估为43.13亿蒲式耳,上月预估值为43.78亿蒲式耳,报告前市场多预期美豆产量将较上月增加。当前美豆收割过半,近期天气情况有利于美豆收割工作快速推进。当前巴西大豆种植率约为一成,开局基本正常,创纪录的产量预期将为全球远期大豆供应提供重要保障。全国秋粮收获进度过半,东北主产区大豆收割快速推进,新豆供应量持续增加,但蛋白含量参差不齐,需方采购较谨慎。新豆增产预期与集中上市压力显现,陈豆持续拍卖,大豆市场供应充裕,国产豆价继续弱势运行。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!