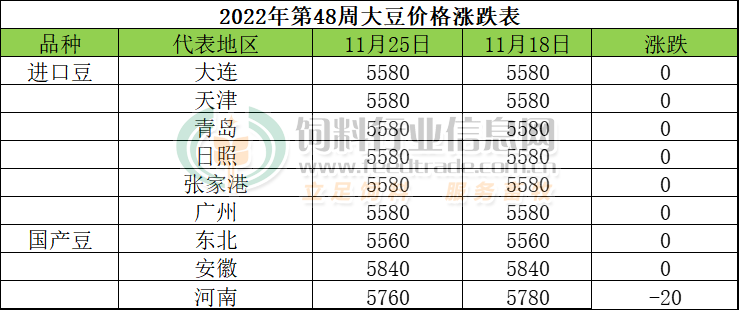

本周美豆期货重心震荡上涨,全球植物油市场走强,中国采购美国大豆,支持了大豆期货价格。不过中国疫情令人担忧,国际原油价格因为七国集团(G7)研究对俄罗斯石油设定价格上限而下跌,对大豆价格不利。国内方面,2022年黑龙江大豆总产量创历史新高,豆制品需求下降,企业和贸易商多保持观望,北豆南运量较常年明显偏低,现货购销不旺,中储粮部分直属库下调收购价格且有部分粮库因库存已满而停收,缺少需求提振,现货市场上涨动力不足。周五,东北地区毛粮收购价格2.7-2.75元/斤,安徽毛粮2.92元/斤;河南毛粮2.88元/斤。进口分销豆价5580元,持平上周。

相关消息:

美国农业部称,美国私人出口商报告向中国销售了11万吨大豆,在2022/23年度交货。周五出口销售报告前,市场预计截至11月17日当周,美国大豆出口销售料为50-185万吨

阿根廷农业部称,阿根廷农户已经售出约72.6%的2021/22年度大豆,落后于上年同期的75.6%,尽管9月份阿根廷实施大豆美元政策,使得农民的销售量一度激增。

阿根廷政府正考虑在12月再次实施这样的政策,鼓励农民掀起新一轮的大豆销售热潮。大豆和豆粕出口是阿根廷政府的一个关键收入来源。

当前巴西大豆播种率超过八成,天气条件基本正常,各机构预估的巴西大豆产量多在1.51-1.55亿吨的创纪录水平。

中储粮油脂公司11月22日进行的49598吨国产大豆竞价销售成交率为5%,11月25日将进行30813吨国产大豆竞价销售。

农业农村部在11月报告中预计2022年中国大豆种植面积9933千公顷,同比增加18.3%,预计产量将达到1948万吨,同比增加18.8%,其中食用大豆消费量预计增加至1432万吨。

本周美豆期货重心震荡上涨,全球植物油市场走强,中国采购美国大豆,支持了大豆期货价格。不过中国疫情令人担忧这个全球头号大豆进口国的需求前景,国际原油价格因为七国集团(G7)研究对俄罗斯石油设定价格上限而下跌,对大豆价格不利,限制美豆上涨空间。国内方面,2022年黑龙江大豆总产量创历史新高,不同蛋白含量的国产大豆价格差异较大。南方大豆同样增产,豆制品需求下降,企业和贸易商多保持观望,北豆南运量较常年明显偏低,主产区农户惜售挺价心理较强,现货购销不旺,目前国内需求明显偏弱,而俄罗斯积极扩大大豆对华出口,进一步加剧国产大豆市场供需失衡,中储粮部分直属库下调收购价格且有部分粮库因库存已满而停收,缺少需求提振,短线现货市场上涨动力依旧不足。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!