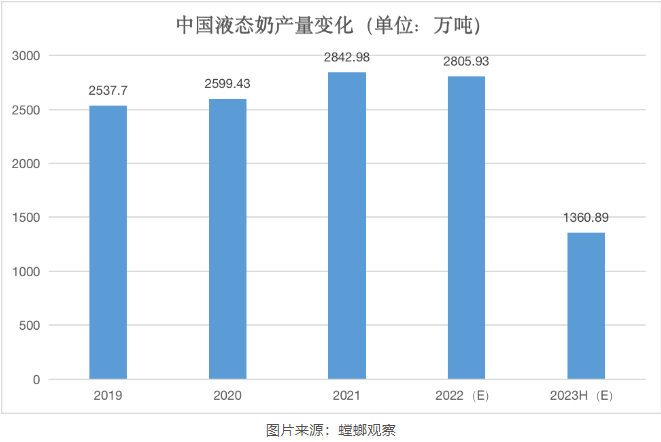

液态奶行业,已经完成了从增量竞争到存量竞争的转变。 中国奶业协会发布的《中国奶业质量报告(2023)》显示,2022年中国人均乳制品消费量为42kg,比上一年减少0.6kg,其中,作为乳制品消费占比最高的液态奶消费量,在去年也迎来了近8年的首降,降幅达8%。

在存量竞争主导的时代里,“分化”自然也就成为了常态,那么在这样波动博弈的大环境下,谁能在液态奶下半场中拔得头筹?

分化加速,液态奶站上新“十字路口”

奶类消费中,液态奶一直以来都是戏份极重的“名角”。

放在大环境中,2022年我国奶类消费主要以液态奶为主,约占77.4%。

具体到伊利、蒙牛这两支“乳茅”,在2022年之前,蒙牛的营收里,液态奶的收入占比一直维持在80%以上。伊利也不遑多让,2023年前三季度,其液态奶业务实现营业收入654.32亿元,对其营收的贡献度也达到了67.2%。

可是即便是这样等同于乳企“生命线”“护城河”的支柱业务,也难以避免分化加速的命运。

从供给端来看,在液态奶领域,头部乳企依旧展现了较强韧性,且与区域性乳企之间的差距进一步加大。

伊利无疑是站在“金字塔”顶端的乳企之一。最新的财报数据显示,伊利前三季度该营业总收入达974.04亿元,净利润实现了16.36%的增长,核心业务液奶更是呈现出逐季走强趋势。

2023年1—9月,伊利的液态奶业务营收达到654.32亿元,同比增长2.07%,其中,第三季度收入达230.09亿元,同比增长8.48%,较二季度增长提升7.96个百分点。

相对于伊利来说,其他乳企的表现稍显逊色。比如光明乳业第三季度液态奶收入为42.18亿元,同比下降2.68%;天润乳业、海融科技、庄园牧场、品渥食品等7家中小乳企的净利润也开始出现不同程度的同比下降。

从需求端来看,消费者越来越追求品质化和精致化,愿意为更高端的液态奶付费。

弗若斯特沙利文数据显示,高端液态奶的零售销售价值从2015年的759亿元增长到2020年的1503亿元,并预计2020年到2025年复合年增长率为15.0%。

这其实也是存量竞争时代的必然趋势,毕竟即使市场需求趋于饱和,增长空间有限,高端奶依旧能给企业带来巨额营收。哪怕是疫情最严重的2021年,特仑苏为蒙牛带来了超过300亿元营收,伊利的金典奶也超过200亿。

今年,伊利还打着“北纬48度的呼伦贝尔草原建造了高标准限定有机牧场”“营养更丰富”的旗号,推出了金典限定呼伦贝尔有机纯牛奶,把握准了消费者的脉搏,也正因如此,三季度以金典品牌为代表的高端白奶实现双位数增长。

液态奶市场加速分化已成定局,但现制咖啡与现制茶饮仍在继续对国内的液态奶市场形成压制,进一步压缩乳企,尤其是中小乳企的生存空间。

来源:螳螂观察,作者青月。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[07-18]

-

[07-18]

-

[07-18]

-

[07-18]

-

[07-18]

-

[07-16]

-

[07-08]

-

[07-03]

-

[07-01]

-

[06-30]

-

[06-26]

-

[06-25]

-

[06-24]

-

[06-16]

-

[06-13]