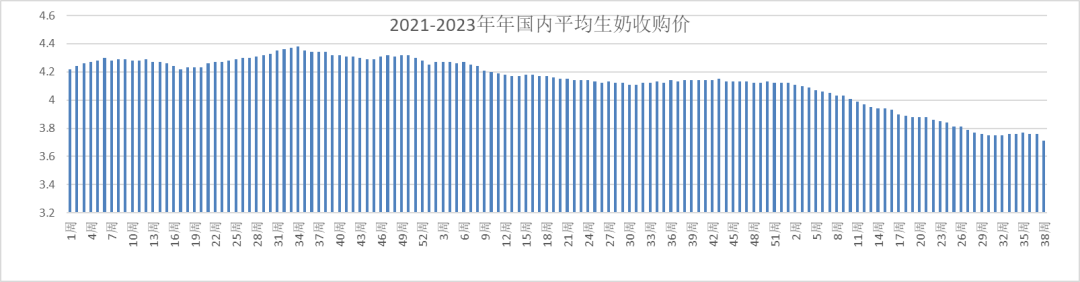

一、国内生鲜乳价格

农业部统计截至9月13日,内蒙古/河北等10个生鲜乳主产区平均价格3.71元/公斤,环比跌1.3%,同比下跌10.2%。

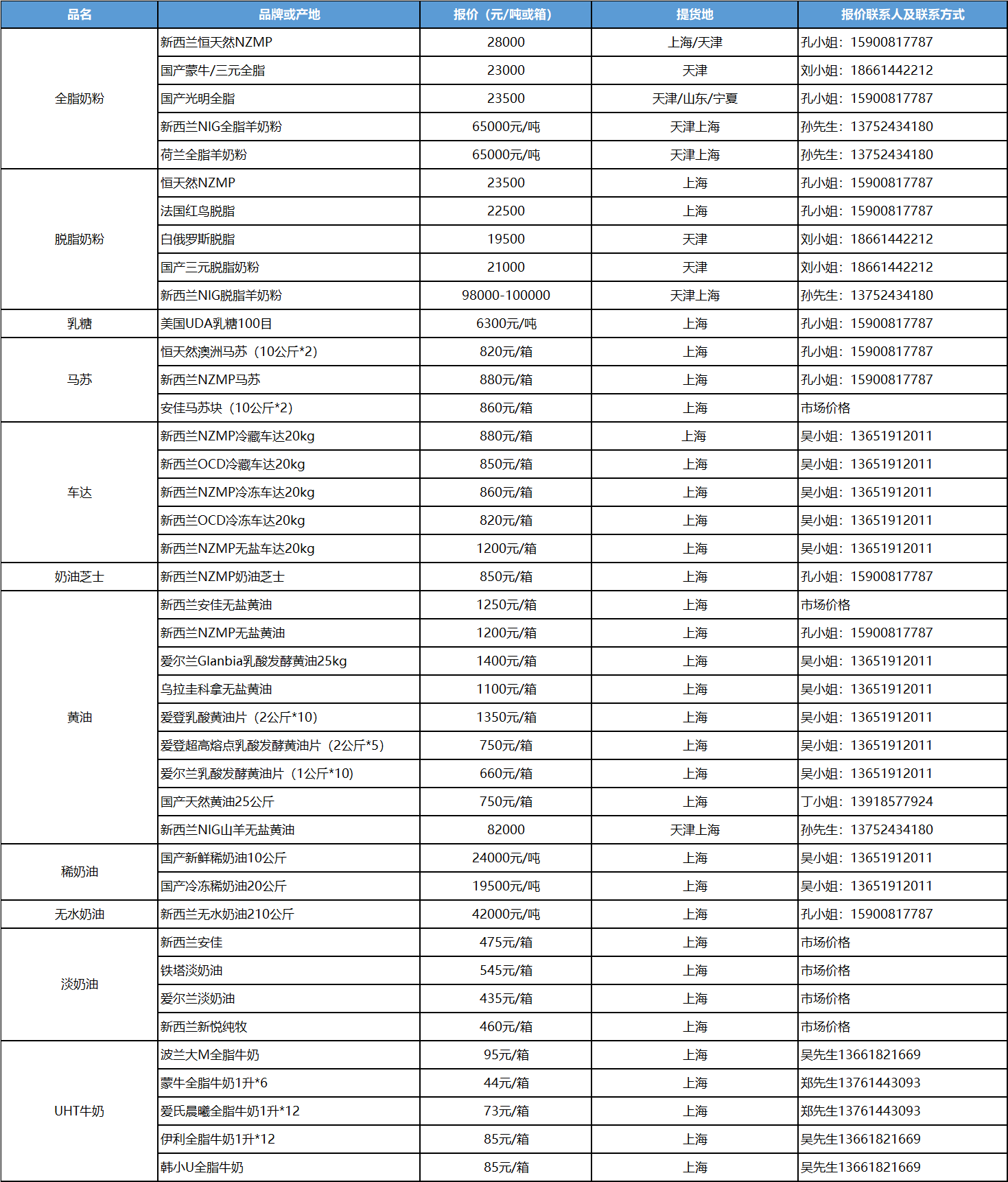

二、大宗乳品现货报盘

各地现货报盘主要大宗乳制品价格如下:(元/吨)

三、特殊处理报价

近期市场走货较快,无临期抛售品种。

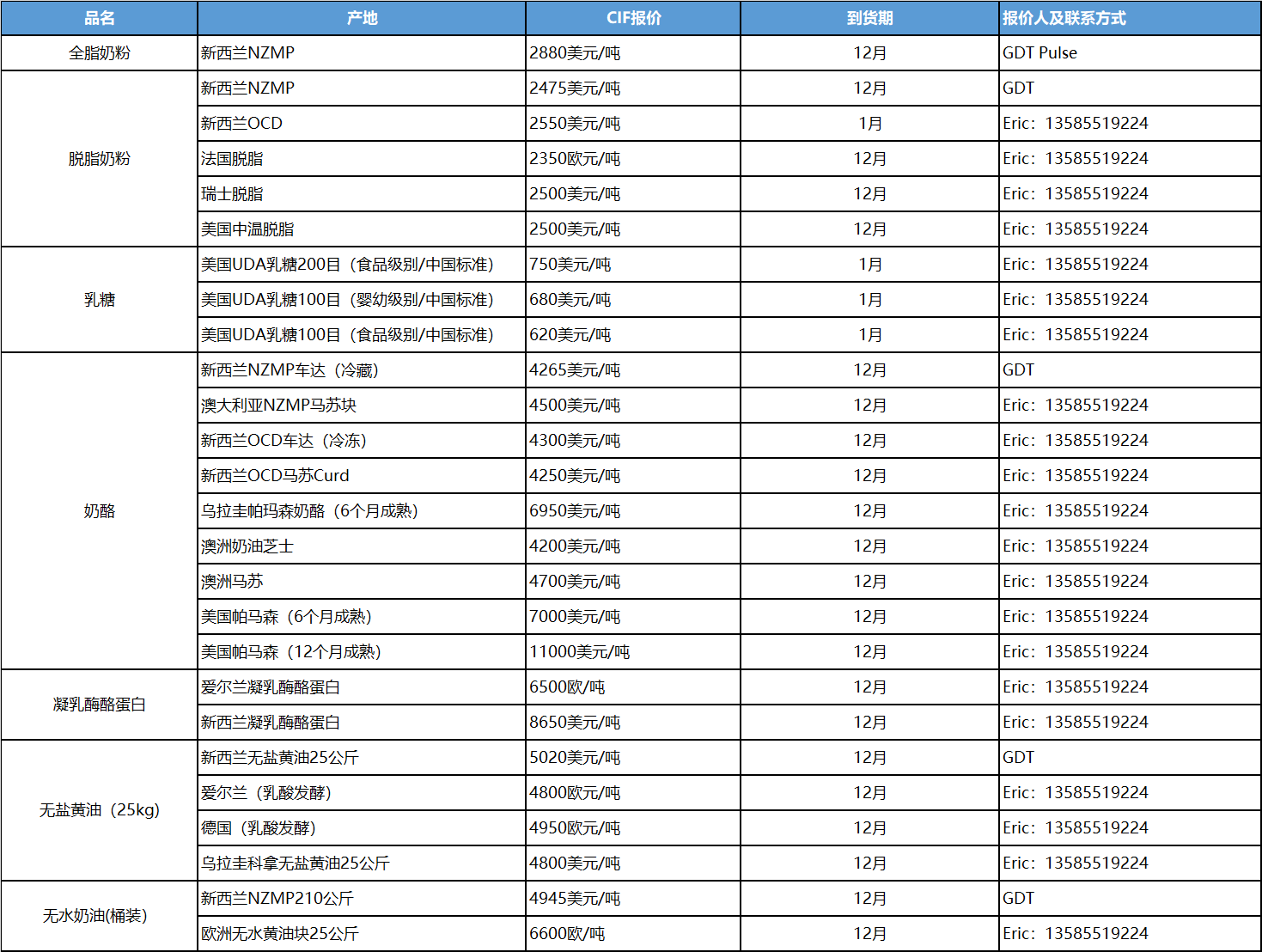

四、同期国外期货报盘

五、汇率

人民币对美/欧元汇率走势,美元未来加息预期持续,支撑强势美元,而英国和欧央行的暂停加息,表明低迷的经济打击欧元表现。

六、国内市场重要信息

1. 中美成达成共识,成立两个经济领域工作组,双方财政部副部级牵头的经济工作组,人民银行和美财政部副部长级牵头的金融工作组,加上美商务部长雷蒙德拜访时的贸易工作组,有望在这三方面缓和双方矛盾,重新开始挂钩。

2. 美国:美国9月暂停加息,但很大程度上确认了年内将继续加息一次;大幅度上调美国经济预期,2023和2024分别由1%和1.1%上调至2.1%和1.5%,显示了经济的强劲表现,同时也给予其继续维持高利率的决心,对股市形成巨大打压。

3. 俄乌冲突:俄乌战场僵持同时,阿塞拜疆和亚美尼亚冲突再起,而俄驻当地维和部队副司令被伏击身亡,令俄进退维谷。

4. 新西兰主要厂家:公布22/23产季财报,得益于其餐饮部门的强劲表现,实现了3%的增长。

5. 国际买家动态:周二拍卖结束后,周三全脂奶粉期货暴涨,据传是由于部分做空买家爆仓被强平导致,而周五情绪有所回落。

6. 本周GDT奶粉黄油大涨,奶酪小跌。

7. 国内生奶供应开始缓和,华东华北奶源供应趋缓。

8. 本周欧美乳制品期货欧美均表现强势,脱脂奶粉和黄油涨势不休。

9. 欧盟和英国整体通胀高企,消费收到抑制,奶酪继续盘整。

10. 国内主要饲料用粮价:全国玉米平均价格3.07元/公斤,周环比涨0.3%,同比上涨2.3%;主产区价格2.79元/公斤,环比跌0.4%;主销区3.21元/公 斤,与上周比涨0.6%;豆粕均价4.96元/公斤,周环比跌0.2%,同比上涨4.4%;几天小麦价格跌势压力很大,从本周中央储备小麦购销情况来看,销售挂拍增多,但成交率和溢价下降,甚至流拍增多;招标采购周比减少,但成交率和折价提高。这也反映当前小麦市场阶段性出货增加,面粉厂借势下调收购价格。与此同时,行情下跌也给储备轮入释放了一个机会。

11. 原油:美国经济数据上调预期,引发对未来需求的看好,油价突破90美元,开始震荡。

12. 棕榈油:库存压力较大,印度和中国大陆进口疲软,引发棕榈油持续回调。

七、乳业在线市场洞察

全脂奶粉:全脂奶粉在拍卖后,继续攀升,部分中型饮料和食品工厂买家紧急进场补货,并试探性询远期报价,价格迅速上行。周四后由于卖盘逐渐涌出,部分贸易商将未来到期货物提前售出,市场情绪有所降温,价格再次回落至28000元每吨附近。

脱脂奶粉:脱脂奶粉价格本周以涨为主,尤其是周三四期货持续上行后,价格逐步走高。黄油:黄油强不可挡,市场各工厂紧急补货,并主动锁定远期合同,工业品牌和餐饮主力品牌差价缩小。

奶酪:奶酪品种继续活跃,奶油芝士市场出现缺口,马苏块和车达供需两旺。

乳糖:乳糖现货价格略涨,连续的低蛋白上行也拉动了乳糖的消费。

蛋白:浓缩蛋白类市场略有起色,主要是RC类在大型奶酪工厂进场补货后,价格升温,而主要供应方开始提价意图改变市场预期。淡奶油:淡奶油市场走强,假日消费预热起步。

UHT奶:鲜奶价格高位下,进口品在慢慢恢复,而国内品牌的优势再次回到持续稳定供应的一二线品牌身上。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[07-25]

-

[07-25]

-

[07-25]

-

[07-25]

-

[07-25]

-

[07-25]

-

[07-22]

-

[07-17]

-

[07-11]

-

[07-08]

-

[06-30]

-

[06-17]

-

[06-10]

-

[06-06]

-

[05-27]