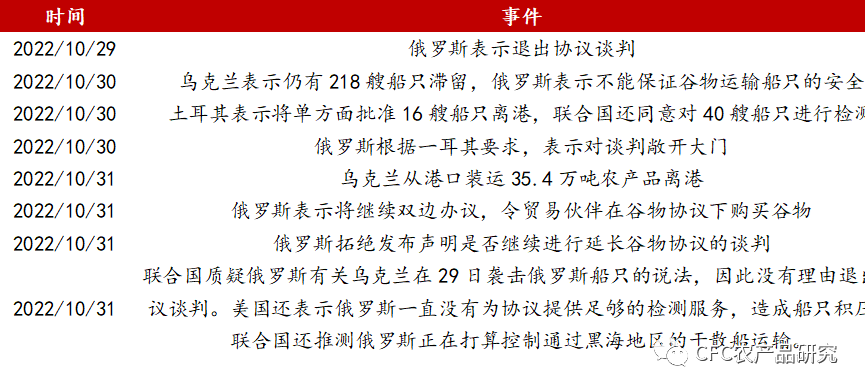

从今天早上CBOT小麦合约上涨7%的情况来看,市场还是受到了黑海冲突再起的一定影响。

来源:根据新闻整理

10月31日,据俄方称乌方在塞瓦斯托波尔发动恐怖袭击,随即俄方表示暂停参与此前4方粮食出口协议。由于安全通道协议已定于11月中旬到期,俄方将于11月18日之前确定是否同意延长黑海港口农产品外运协议。如果这份120天的合约无法延长协议,出口框架或难以维系,对于实际发货也将延迟。

如果从数量上来看,四方协议的作用意义非凡,至少缓解了乌克兰收获谷物无法出口的涨库压力。

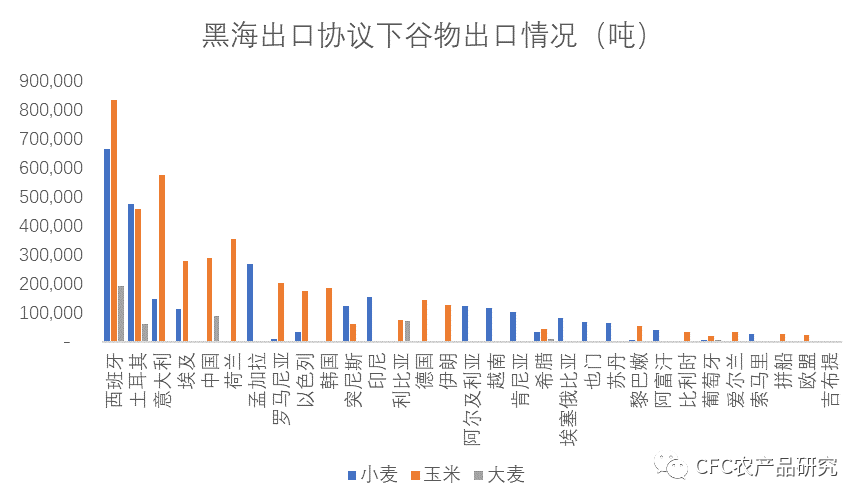

根据联合国公布的数据显示,自协议执行开始后,有近933万吨的谷物和油籽运出切尔诺莫斯克(41%)、敖德萨(27%)和尤日内港(32%)。相较3月以来的出口情况相比大为改观。

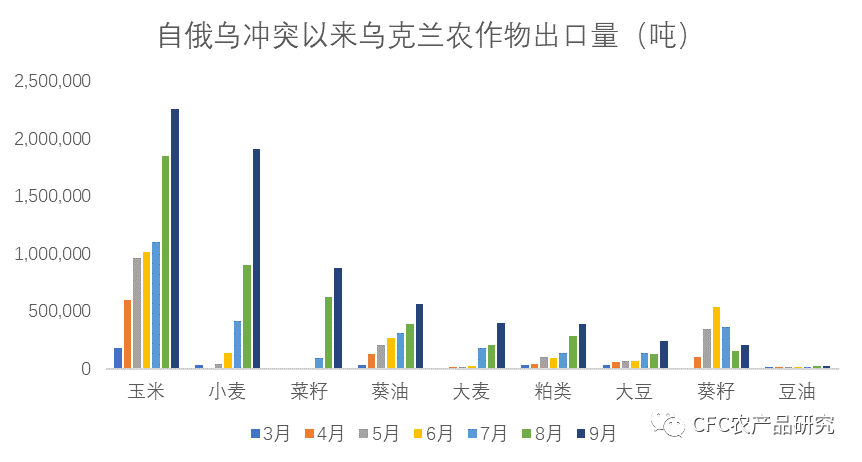

目前据乌克兰农业部表示,本年度乌谷物产量已经来到3090万吨,其中450万吨的玉米正在收获中,根据乌农业部数据显示,截至26日,十月份乌出口谷物及粉类共计349万吨,其中玉米163.2万吨,小麦158.2万吨,自7月开始以来,乌方谷物及粉类出口达1218.5万吨。

数据来源:乌克兰农业部,海关总署,中信建投期货

我们从细节上来剖析出口情况可以看到,一方面绝大多数粮食都是发自于黑海三港,战争以及制裁因素使得俄方的出口有限,也就是说合约的执行更有利于乌方而非俄方。其次,从出口国家来看,主要到货地点集中在地中海沿岸国家(西班牙、意大利、土耳其),三个国家接收了710万吨谷物(小麦、玉米和大麦)中的340万吨,反观发往东非地区的肯尼亚、埃塞俄比亚、索马里、吉布提的出口量只有21.6万吨。这也给了俄方指责该协议更多的是把粮食运往欧洲的富国而非穷国的理由。

数据来源:乌克兰农业部,海关总署,中信建投期货

通常情况下,全球每年超过四分之一的小麦和大麦出口、约五分之一的玉米货物和大部分葵花籽油运输都依赖黑海地区。后期北美市场结构亦担忧黑海协议的提前中止意味着农民可能面临小麦和玉米储存空间不足、无处可去的问题。另一个重大风险是,乌克兰农民可能会拒绝种植“卖不掉的”农作物。这将削弱未来谷物平衡表的厚度。

除此以外,协议的中止可能改变当前粮食出口结构,此前出口受限的俄方寻求扩大出口范围,据俄外交部表示,俄方准备到年底前出口包括小麦在内的约3000万吨粮食,考虑到收成的话,这一数字将增加到5000万吨,或对乌小麦带来竞争压力。

但以上的前提是,俄方真的可以跳出框架并且有国家愿意跳过制裁手段以更有优势的价格来购买俄罗斯的粮食。从目前来看,本次合约土耳其收益明显,获得了大量的谷物进口,粮食的到货一定程度上也缓解了本国的通胀压力,对于该国来说,退出已有框架新建框架意味着相关文件协议也要重新起草,讨论的商议将增加额外的时间和沟通成本。考虑到土耳其已经通过对俄油气封锁获得了“土耳其溪”管道带来的潜在收益,那么想让土耳其跳出框架或许“得加钱”。如果俄方不能找到一个合理的框架替代品,那么中止续约更像是针对当前合约谈条件。

虽然对于合约的延期与否,不过短期的限制是确定的。据乌克兰基础设施部表示,由于乌克兰没有获得该计划联合协调中心的许可,无法通过安全走廊,“218艘船只被封锁在目前的位置上”。该部门表示,目前有95艘驶离乌克兰港口的满载船只正在等待检查,以将货物运往最终目的地,另有101艘空船在乌克兰港口的入口等待检查。此外,还有22艘载有农产品的船只正等待离开乌克兰港口。另外,由于阿根廷干旱引起的小麦减产,巴西,作为主要的小麦进口国,开始向南美以外的地区发起小麦的采购,国际贸易流也将变得紧张起来。

事实上,乌克兰的发运情况对国内市场影响有限。根据海关进口数据,8月中国玉米进口量180万吨,其中来自美国的有178万吨,乌克兰仅有209吨。从当前黑海框架协议的发运数据来看,自7月协议以来中国购买了约38万吨的谷物(玉米29万吨,大麦9万吨)和38万吨的葵粕,仍然是杯水车薪,如果巴西不能作为合理的补充,那么后期供应端的担忧也将存在。

不过消息的属性却可以让我们对盘面有一个良好的认知,海外小麦暴涨,国内盘面没有暴涨但是可以看到有空头的平仓。我们说这个消息的释放是不利空的。考虑到市场的参与者众多,资金方有可能基于人力或时间成本角度很难对这一消息在基本面的影响做出准确的量化评估,产业端可以合理的推算这个进口量影响不大。但就消息本身来看,俄乌冲突既是本年度供应链危机的源头,也是当前全球地缘的关注焦点,尤其在海外的能源金属等品种上反映的较为迅速。在其他品种暴露出的大行情下,我们不能否认市场会对这种消息在谷物市场有一种条件反射般的回应机制,这也反映出市场更早更快的在事件发生的而形成盘面驱动的合理性。

结合我们此前两周的报告看,玉米在本年度下游需求仍有韧性的前提下,供应端仍面临着物流输入不畅导致的供应缺口风险,叠加本年度备货期提前或削弱卖压带来的供应压力。这意味着玉米本身的韧性是存在的,仍有建立买方套保的空间存在。而淀粉在副产品回冲逻辑削弱后,淀粉本身在利润增长的情况下,也会逐渐开始走“开机增加—需求放缓—库存累计—价格下降”的逻辑,策略上米粉价差仍有回调后做缩的空间。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[07-18]

-

[07-18]

-

[07-18]

-

[07-18]

-

[07-17]

-

[07-17]

-

[07-17]

-

[07-16]

-

[07-16]

-

[07-16]