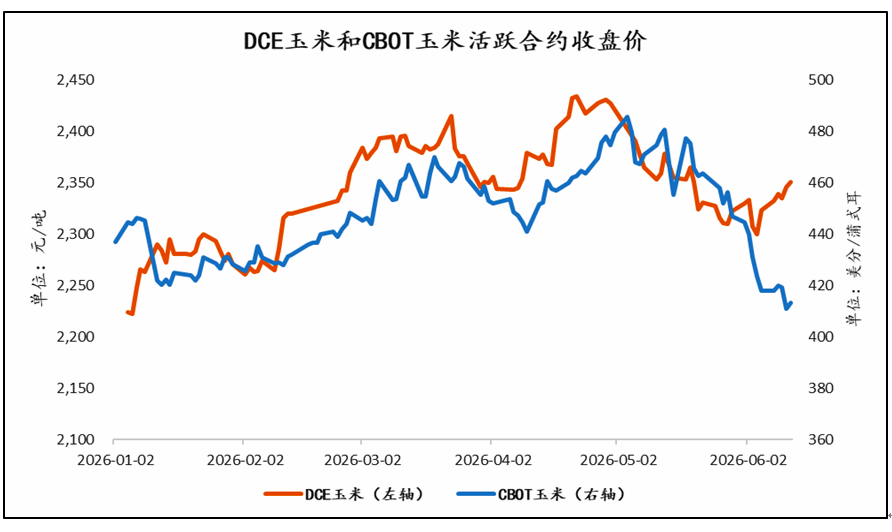

近期,全球玉米期货价格整体承压,其中境外交易所(外盘)跌幅较境内交易所(内盘)更为明显。国际市场价格走弱主要受以下三项因素影响:

一是南美玉米丰产预期逐步兑现,巴西与阿根廷玉米产量双双上调,全球供应宽松格局进一步确认,集中上市压力持续向盘面传导。

二是原油价格震荡回落,导致前期由能源成本带来的支撑以及生物燃料消费预期的支持有所减弱。

三是新季玉米生长情况良好,此前市场因种植面积同比下降而产生的看涨预期有所收敛。

相比之下,中国国内玉米期货价格的承压则主要源于替代性供应的集中释放:

一是新季小麦集中上市,且部分产区受到天气影响的芽麦以较低价格流入饲用领域,使得小麦对玉米的饲用替代效应显著增强。

二是定向稻谷拍卖重启以及进口玉米持续投放,提供了多元化的政策粮源补充,有效缓解了市场对供应收紧的预期。

综合来看,全球供需格局宽松及能源成本下降,导致境外玉米期货市场弱势特征较为突出。境内玉米市场虽然同样承压,但在现货季节性供应收紧以及替代品比价效应的支撑下,下行空间受到一定程度的边际约束,展现出相对的资产韧性。

国内玉米期货价格预计将持续受到替代品比价效应的支撑,同时面临替代品供应总量的压力。在两者的共同作用下,市场供需进入博弈阶段,期价多呈现区间震荡走势。

外盘承压:

南美丰产兑现,全球去库落空

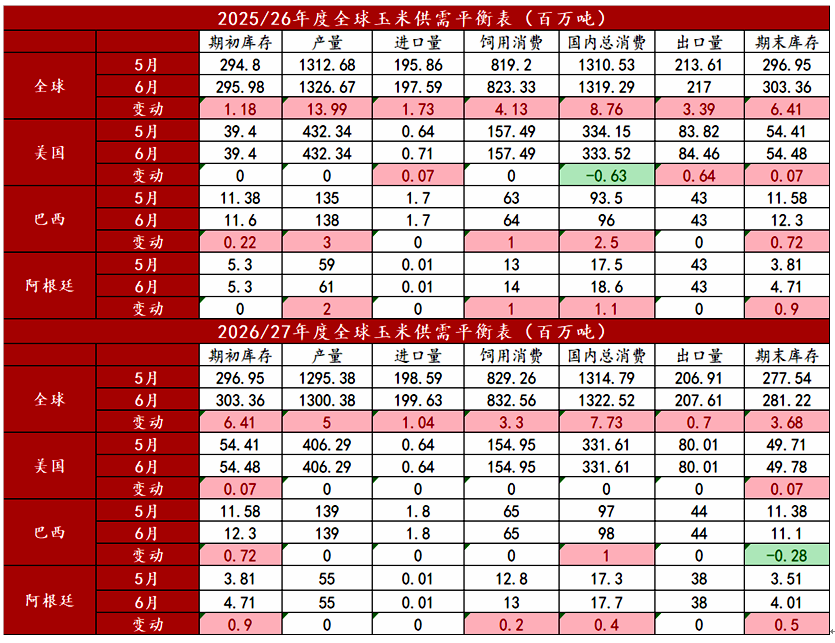

美国农业部(USDA)发布的6月供需报告显示,全球玉米供应呈现进一步宽松的趋势。2025/2026年度全球玉米期末库存上调至2.17亿吨,较5月上调339万吨,主要源于南美丰产压力的持续兑现。具体数据来看,巴西玉米产量预测上调300万吨,至1.38亿吨;阿根廷玉米产量预测上调200万吨,至6100万吨,两国合计上调供应量500万吨。

受此带动,全球玉米产量较5月预测值大幅上调1399万吨,而由于消费与出口贸易的增幅低于产量增幅,最终导致期末库存出现明显累积。相比之下,美国本年度玉米出口微幅下调、进口小幅上调,使得期末库存微增7万吨,至8446万吨,整体变动有限。

2026/2027年度,受上年度库存的传导影响,全球玉米期初库存大幅上调641万吨,同时产量预测上调500万吨。尽管新年度的消费与出口预测同步增长,但其合计增幅未能完全消化供应端的增量,导致全球期末库存再度上调368万吨,至2.0761亿吨,整体去库速度慢于此前市场预期。受此影响,美国新年度期初库存随之上修7万吨,期末库存相应调整至4978万吨。

国内替代“三面夹击”:

芽麦、稻谷、进口粮

当前,中国国内玉米市场正面临来自多种替代作物的供应压力,相关基本面因素对玉米价格持续形成结构性制约。

首先,在新季小麦收获初期,南部部分主产区受到降雨天气影响,导致芽麦数量较正常年份有所上升,其价格较玉米低150~200元/吨,具备一定的性价比优势,因而大量流入饲用领域。目前小麦收获进入尾声,市场处于新麦集中上市期,华北饲料企业普遍将小麦替代比例提高至25%~30%,对玉米的边际替代压制依然明显。

其次,政策粮源投放预期持续升温。随着定向稻谷拍卖与进口玉米拍卖的启动,首轮定向稻谷成交量达到63.4万吨,且进口玉米拍卖连续两周保持90%以上的高成交率。这些政策性粮源的平稳流出,直接补充了现货市场的有效供给。

此外,随着原油价格回落,国际海运费用及进口谷物到岸成本有所降低,大麦和高粱等替代品的经济性随之增强。目前,南方销区港口大麦报价已较玉米低约180元/吨,在一定程度上分流了沿海地区的玉米饲用需求。

总体来看,新季小麦集中上市、政策粮源的持续投放以及进口谷物性价比的提升,共同构成了当前国内玉米市场的替代供应压力。

市场近期基本面总结

短期内,玉米市场受产区增产数据兑现与中国国内替代粮源结构性供应压力的双重基本面驱动。由于原油价格震荡回落对境外能源与生物燃料板块形成传导影响,境外交易所玉米期货价格在整体反应上与境内交易所呈现出不同的联动节奏。

从盘面反应来看,当前的期货价格已逐步消化并释放了上述供给端调整及能源成本下降带来的部分基本面影响。随着前期相关供需变量的持续注入,市场出清程度有所深化,这在一定程度上对境内外玉米期货价格进一步偏离基本面价值的边际空间构成了技术性资产约束。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[08-07]

-

[08-07]

-

[08-06]

-

[08-06]

-

[08-05]

-

[08-05]

-

[08-04]

-

[08-04]

-

[08-04]

-

[08-03]