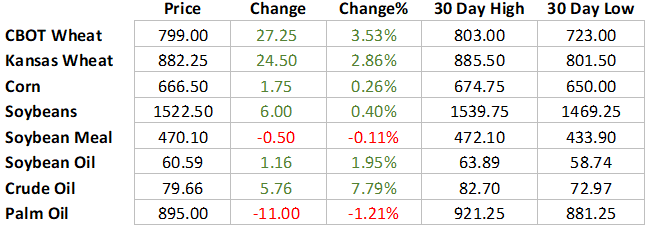

本周价格变化

美国农业部 2 月份的 WASDE 报告没有任何意外,这可能会推动市场向两个方向发展。然而,因为获得新的作物数据仍相对较早,且南美的基本面因素已经反映在价格中,美国农业部 2 月份的报告包含很少影响市场的任何信息。

然而,即使阿根廷缺少降水,我们对大豆(5540, -13.00, -0.23%)的看跌观点也不会发生实质性改变,因为巴西的大豆产量显著增加,巴拉圭的大豆产量也表现良好,这应该会给价格带来一些阻力。

正如我们早在去年 12 月提到的那样,巴西 2 月份的出口比美国大豆更有竞争力,但美国的出口仍然相当不错。这主要是由于对美国大豆的需求缺乏弹性。未来几周,我们预计巴西大豆对中国的出货量将超过美国大豆,因为巴西大豆的现金价格仍远比美国原产大豆更具竞争力。

在我们看来,南美作物的综合规模将把需求从美国推走,导致大豆的库存高于美国农业部目前的数据。

此外,巴西豆粕(3889, 4.00, 0.10%)出口在过去几年一直在增加,在一定程度上减少了世界对阿根廷豆粕出口的依赖。

巴西的收获已经开始,人们期待着一个大丰收。与此同时,阿根廷的土壤湿度仍然达不到提高产量所需的适当水平。

谷物

在乌克兰/俄罗斯战争进一步升级的消息威胁到谷物走廊的延续后,小麦价格周五上涨。

鉴于谷物走廊的不确定性导致的额外波动,我们预计小麦价格将在更大的范围内交易。

玉米价格连续第四周继续窄幅交易。我们预计下一个北半球作物的平均产量将高于平均趋势产量,这主要是由于预期的厄尔尼诺现象。此外,美国农业部已经减少了全球玉米消费总量预测,这将导致世界玉米库存的增加。

和上周一样,本周玉米市场也没有新的重大基本面消息。我们的观点保持不变:要让玉米从当前水平大幅反弹,我们需要看到北半球的作物问题。北半球作物将在今年晚些时候确立,在此之前,玉米价格预计将在区间内波动。

油籽复合物

大豆价格周中走低,但在周末反弹走高。大豆价格随着阿根廷天气预报的变化而变化。

为了利用这个机会,我们曾建议在 SN/SX 价差处于152 时卖出,现在交易于 143,尽管统一价格仍保持在与上周相似的水平。

由于预计豆粕库存紧张,油股也有所下降。然而,我们现在认为,油股可能会从当前水平反弹,因为大部分豆粕看涨因素已计入当前价格水平。

交易思路

玉米:继续持有 3 月玉米空头,将止损点从进场水平的 700 点降至更低。添加跟踪止损。添加跟踪止损。

大豆:SN空头止损 1550。在 N/X 价差上做空,买入 SK 看涨期权以对冲价格上涨。

小麦:持有OTM 看涨期权,以回补最近发现的潜在上涨支撑。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[06-12]

-

[06-12]

-

[06-12]

-

[06-12]

-

[06-12]

-

[06-12]

-

[06-12]

-

[06-12]

-

[06-12]

-

[06-12]