随着第一轮政策性储备小麦采(收)购进入尾声,部分下手比较精准的区域已完成,苏皖小麦市场价格开始进入胶着期,整体市场成交量开始放大,新季小麦市场价格也进入了胶着期,但包括饲用小麦在内的整体市场价格并未出现松动和回调。

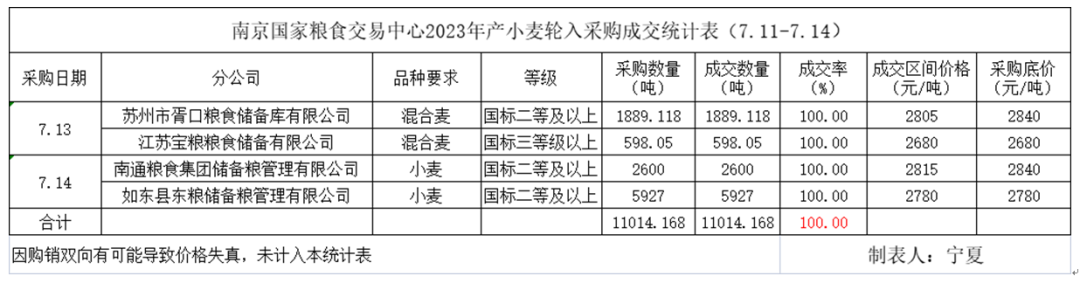

从以上南京国家粮食交易中心周小麦采购统计表上,我们可以明确看到采购标段和采购数量同步减少,成交率出现放大,但多数区域市场价格依然坚挺。

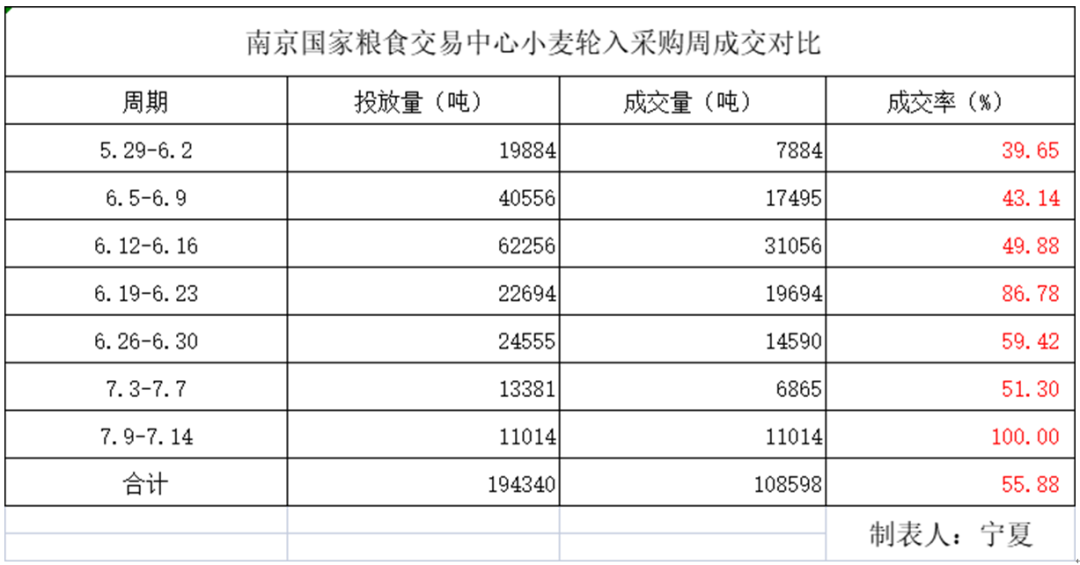

接下来我们再来看看下图南京国家粮食交易中自5月底以来的小麦轮入采购周成交对比表,作为2023年新季小麦价格洼地的江苏市场成交率虽然是高于全国平均水平的,但平均成交率在55.88%。

进入6月中下旬后,成交率开始放大,这和全国其他市场也是基本同步的。

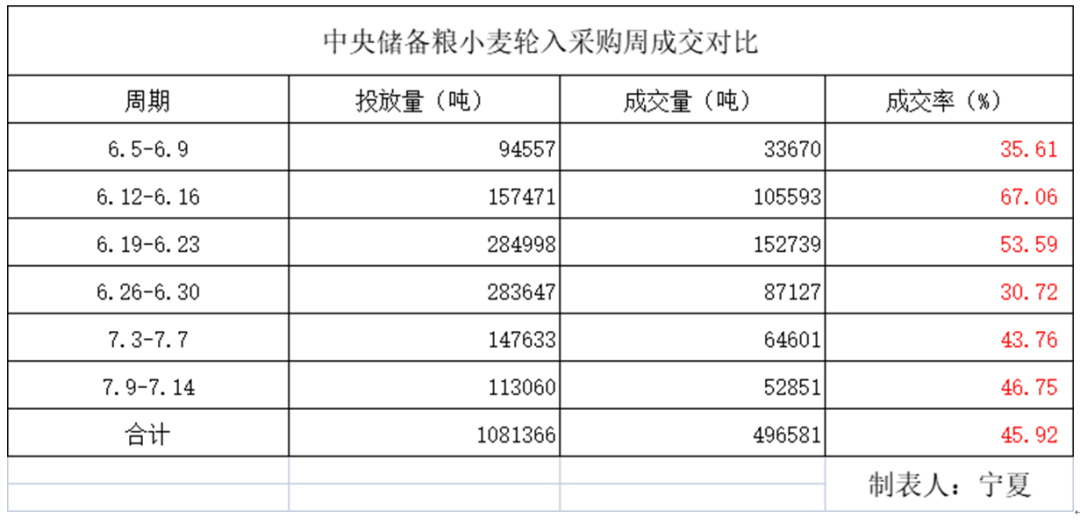

安徽市场方面,之前持续流标的中央储备粮皖北部分库点的轮入采购价上调至2880元-2900元/吨后,成交率开始放大,甚至有一定幅度的折价成交出现。安徽省级储备小麦挂牌收购价也再次上调至一等标准品2780元/吨-2840元/吨后,和市场价开始同步接轨,红麦集中度高的合肥周边区域收购进度加速,多数库点收购进度已完成60%以上,但是受持续阴雨天气影响较大的皖北白麦区域进度依然一般。这也就是意味着进入价格胶着期后的新季小麦市场持仓心态有所松动,但从标准品数量和区域集中度的角度出发,再结合小麦市场最大的用途,白小麦市场价格后期依然会保持坚挺走势。

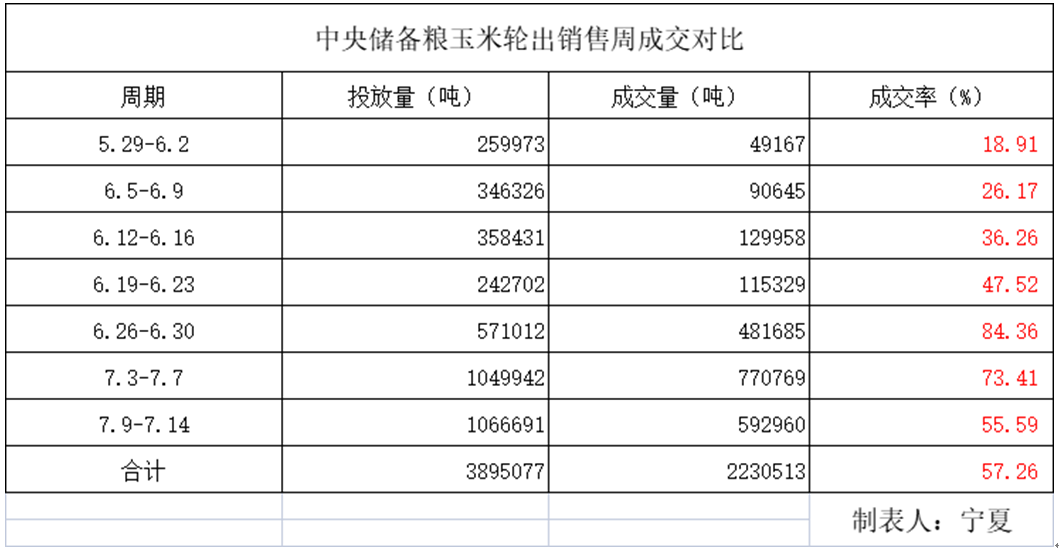

从上图中央储备粮玉米轮出销售周成交对比统计表来看,虽然在高投放量的冲击下,成交率连续两周开始下降,整体溢价率也开始下降,但成交价依然坚挺,这也就意味着包括我们的标准品在内的新季小麦对比玉米饲用依然有非常好的性价比,因此在2023年产季小麦确定有减产的大背景下,市场价格进入胶着期的小麦并不会有什么市场风险,甚至可以说市场价格如果出现回调,反而是个入手的机会。

商品市场价格出现波动的根源源于产需关系和供需关系的矛盾点,对于贸易型企业和贸易商而言,2023年新季小麦缺不缺,缺什么和不缺什么应该不难判断,那么市场进入胶着期甚至回调后,选择什么品质也应该不难决断。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[05-23]

-

[05-23]

-

[05-23]

-

[05-23]

-

[05-23]

-

[05-23]

-

[05-23]

-

[05-23]

-

[05-23]

-

[05-23]