本周期国际硫磺市场价格继续飙升。尽管需求萎缩的信号已经显现,且下行风险不断累积,但国际硫磺价格依旧逆势上行。其中,卡塔尔石油公司12月一船3.5万吨资源的销售招标价在FOB510美元/吨左右;印尼市场1月到港货源成交价在CFR500-510美元/吨,此外其还有关于CFR513美元/吨的采购招标成交消息;巴西市场成交价在CFR500-505美元/吨;中国方面因磷肥生产商已面临成本持续高企的压力,拒绝接受CFR500美元/吨及以上报价。 本周期国际硫磺市场价格上涨的主要驱动力来自两方面:其一,俄罗斯实施硫磺出口禁令后,独联体(FSU)地区的供应缺口显著扩大;其二,印度尼西亚镍冶炼行业的消费需求持续攀升,且有能力消化当前的高价货源。

2、国内硫磺市场综述:

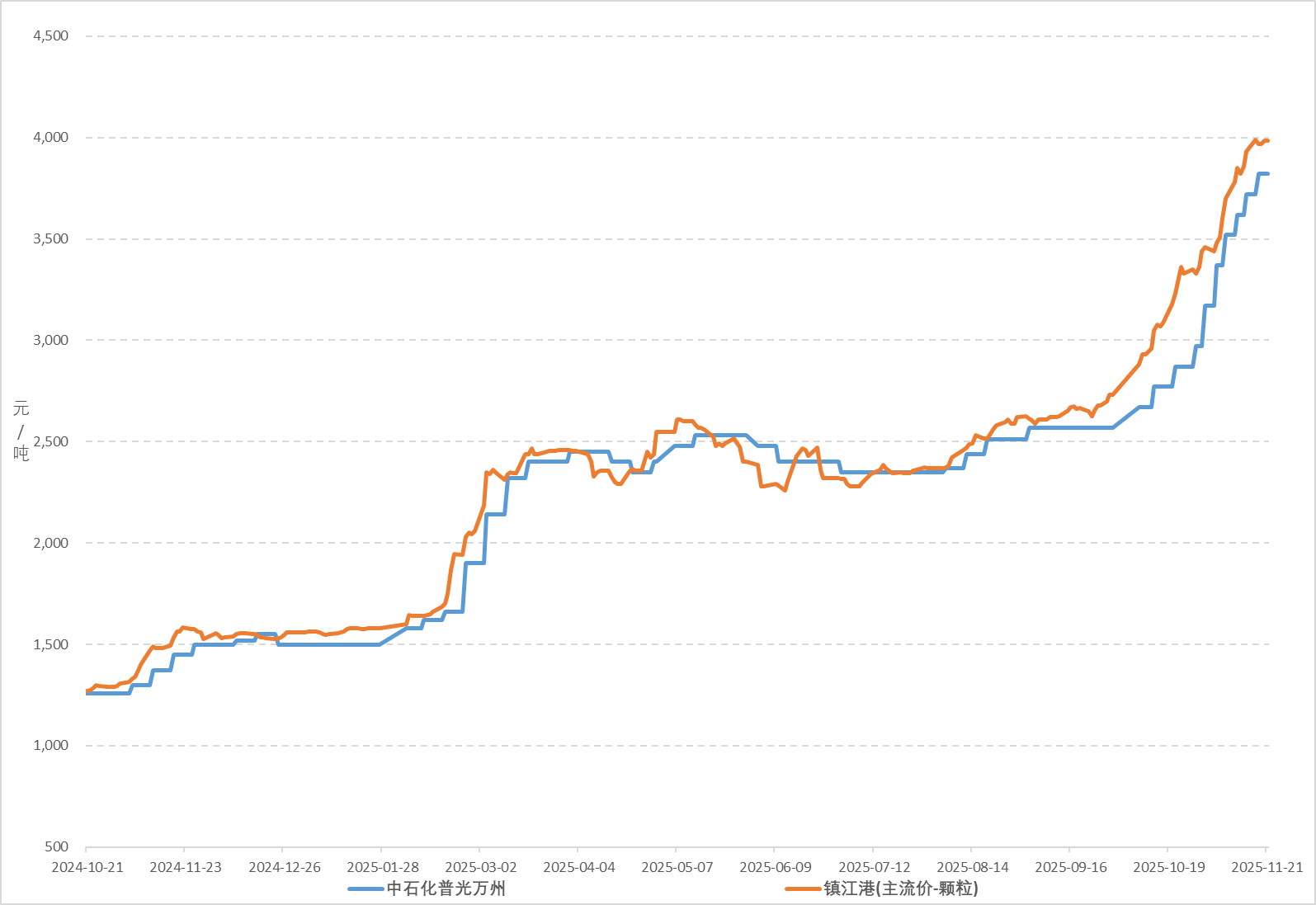

镇江港颗粒硫磺及中石化普光硫磺价格走势图

本周期港口硫磺市场价格震荡上行;截至11月21日,镇江港颗粒硫磺价格3985元/吨,较11月14日上涨55元/吨,涨幅1.40%。 本周期国际硫磺市场表现强势,为国内现货市场提供强劲支撑,加之国内大型炼厂硫磺销售招标连续上涨,各地主营炼厂报价同步跟涨,进一步强化市场信心,持货商普遍捂盘惜售,低价货源依旧难寻,港口硫磺市场价格继续上涨,不过现货交投氛围趋于理性,工贸双方意见分歧互动消息有限,抑制涨幅。

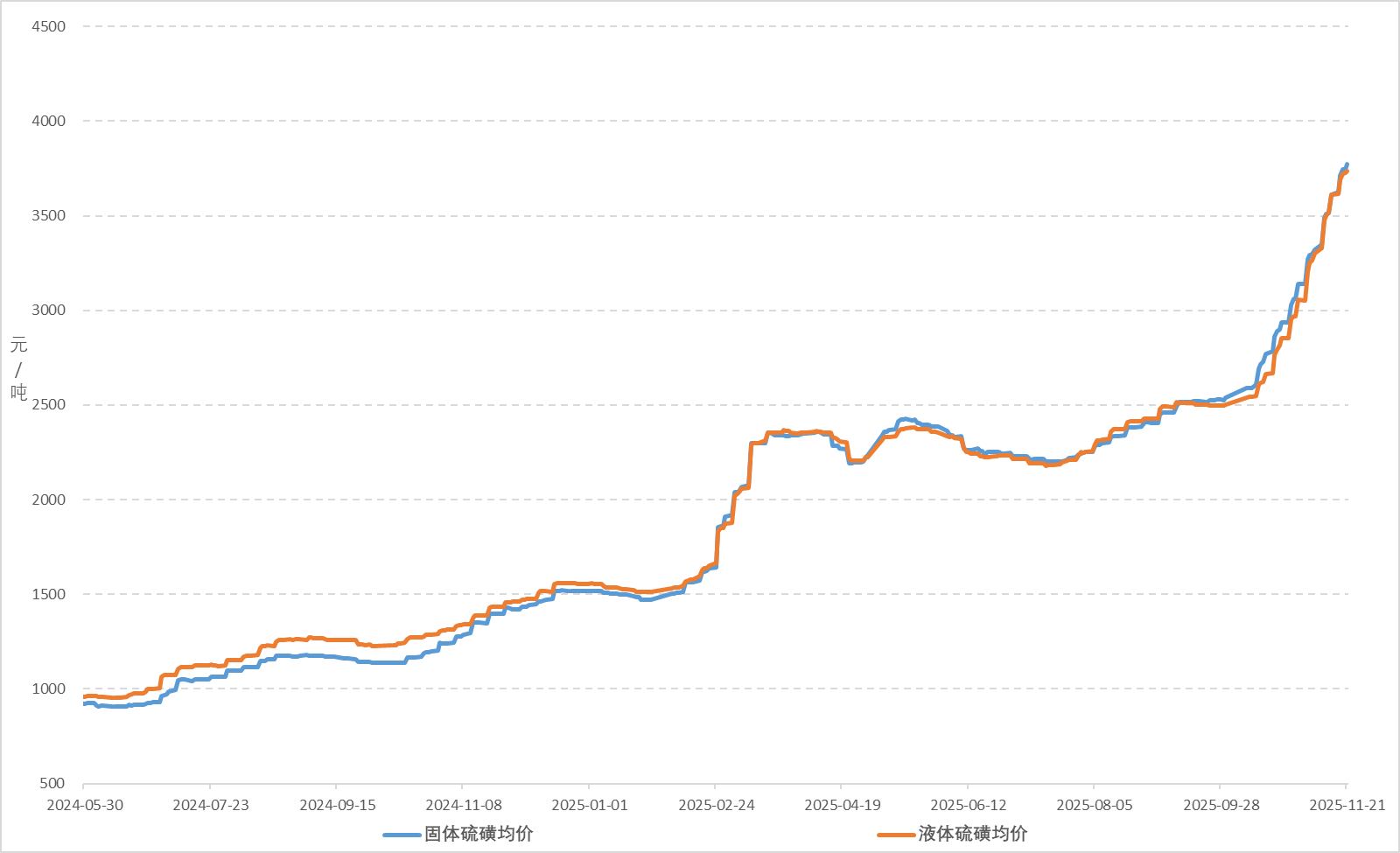

国产硫磺均价走势图

本周期国产硫磺市场均价持续走高。截至11月21日,固体硫磺均价3771元/吨,较11月14日上涨162元/吨,涨幅4.48%;液体硫磺均价3737元/吨,较11月14日上涨126元/吨,涨幅3.50%。

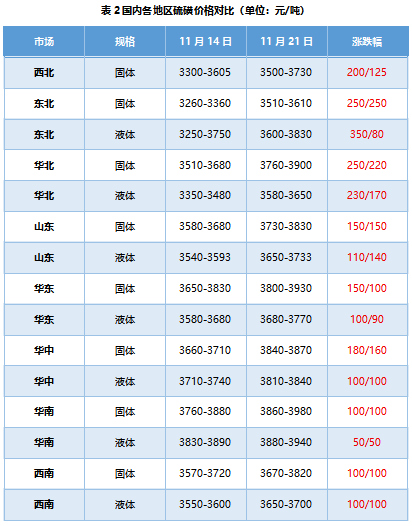

本周期受到港口以及美金强势带动,国产硫磺市场价格继续全面跟涨,幅度30-350元/吨。 山东地区炼厂供应稍有增量,区内竞拍资源点竞拍情绪依旧积极,各工厂及贸易积极参与,各资源点均溢价成交,幅度30-150元/吨;华东地区炼厂供应趋于稳定,下游装置有恢复,需求增量,同时受到全国涨价潮影响,区内炼厂跟涨为主,幅度90-150元/吨;西北地区受外围硫磺价格走高及下游接货积极性增强影响,各资源定价及竞拍价格高位上调,幅度100-265元/吨;东北地区下游接货情绪一般,但受到全国涨价风潮带动,区内炼厂同步跟涨,幅度250-350元/吨;华中、华南、华北、西南炼厂同步跟涨为主,幅度50-230元/吨。

3、中国硫磺产量、进口情况及港口库存分析:

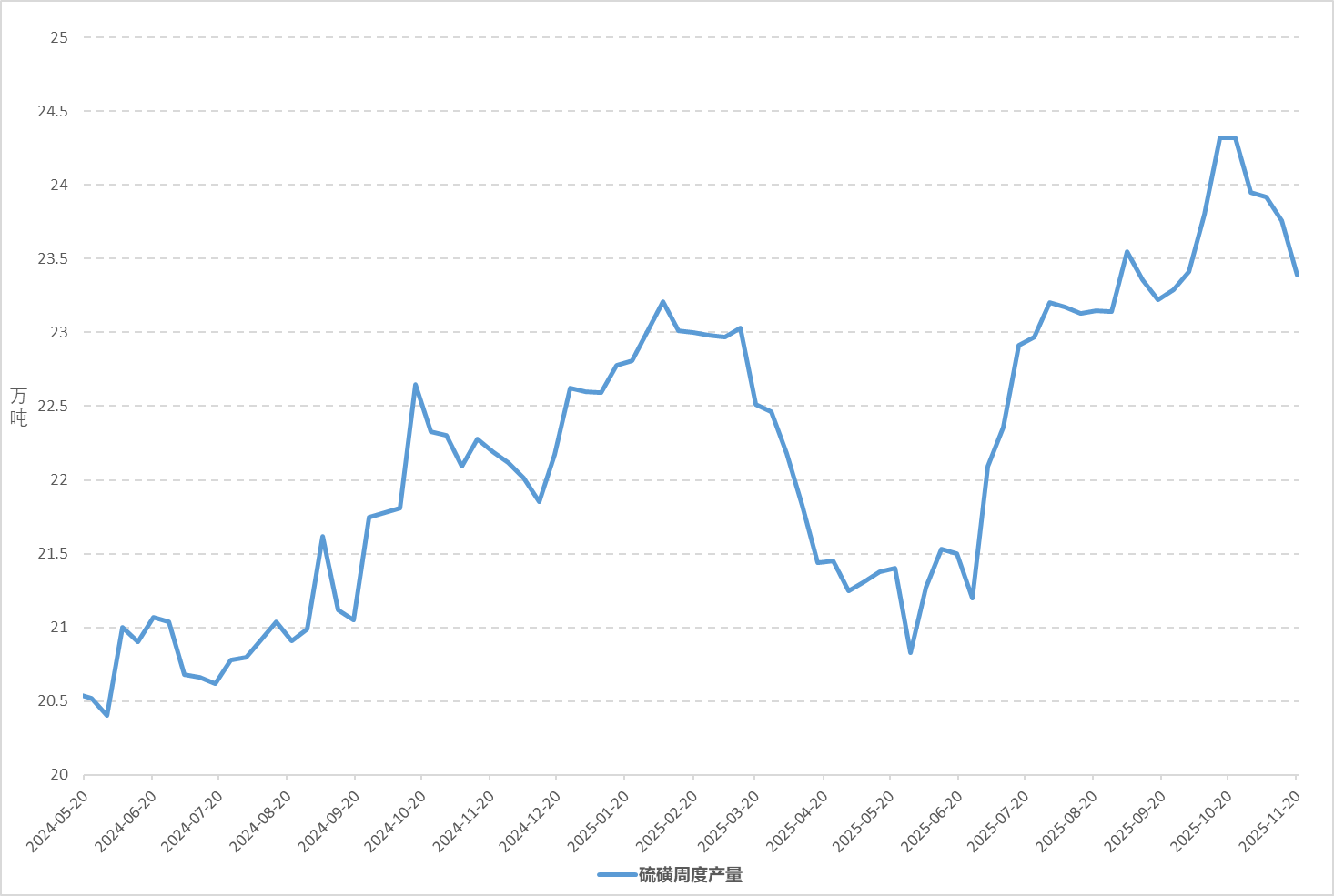

国产硫磺周度产量走势图

本周期中化泉州炼厂装置停车,山东华星炼厂供应恢复,其他存量装置并无明显变动,全国硫磺市场供应继续减量;截至11月20日,国内硫磺周度产量23.39万吨,环比上周减少0.37万吨。

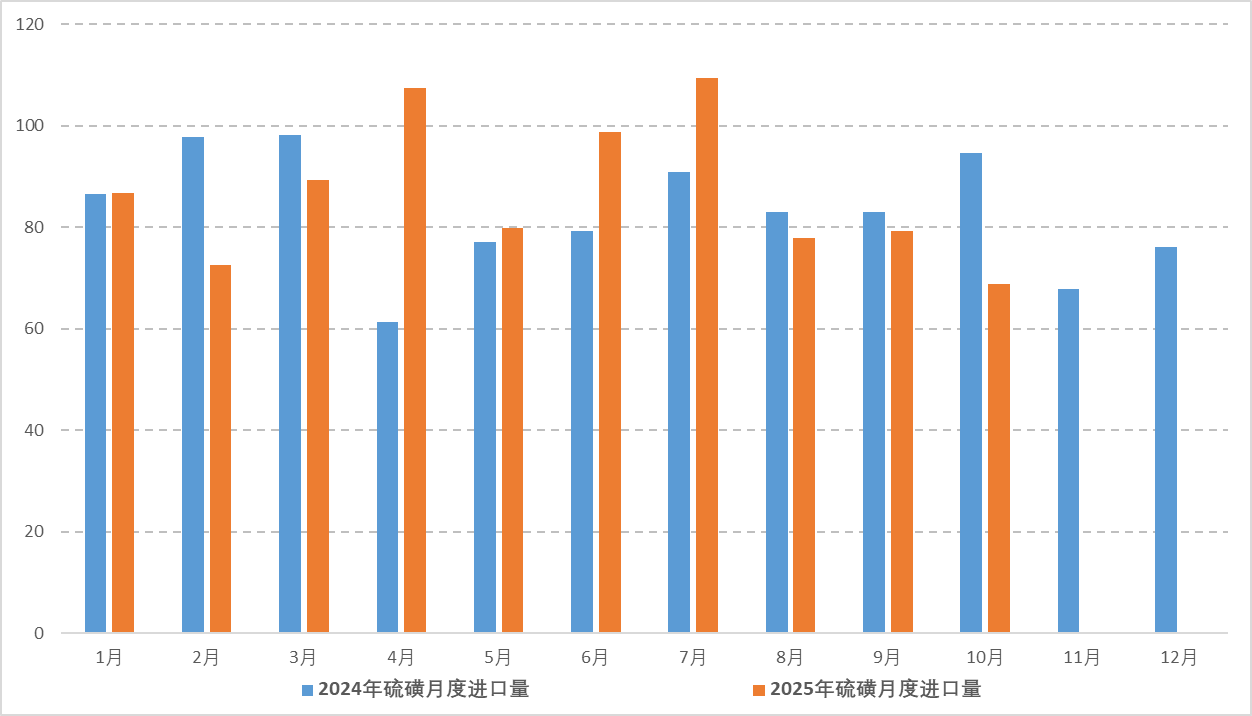

2024-2025年中国硫磺进口月度数据对比趋势图

2025年10月,中国硫磺进口68.89万吨,环比下降13.14%,同比下降27.14%。

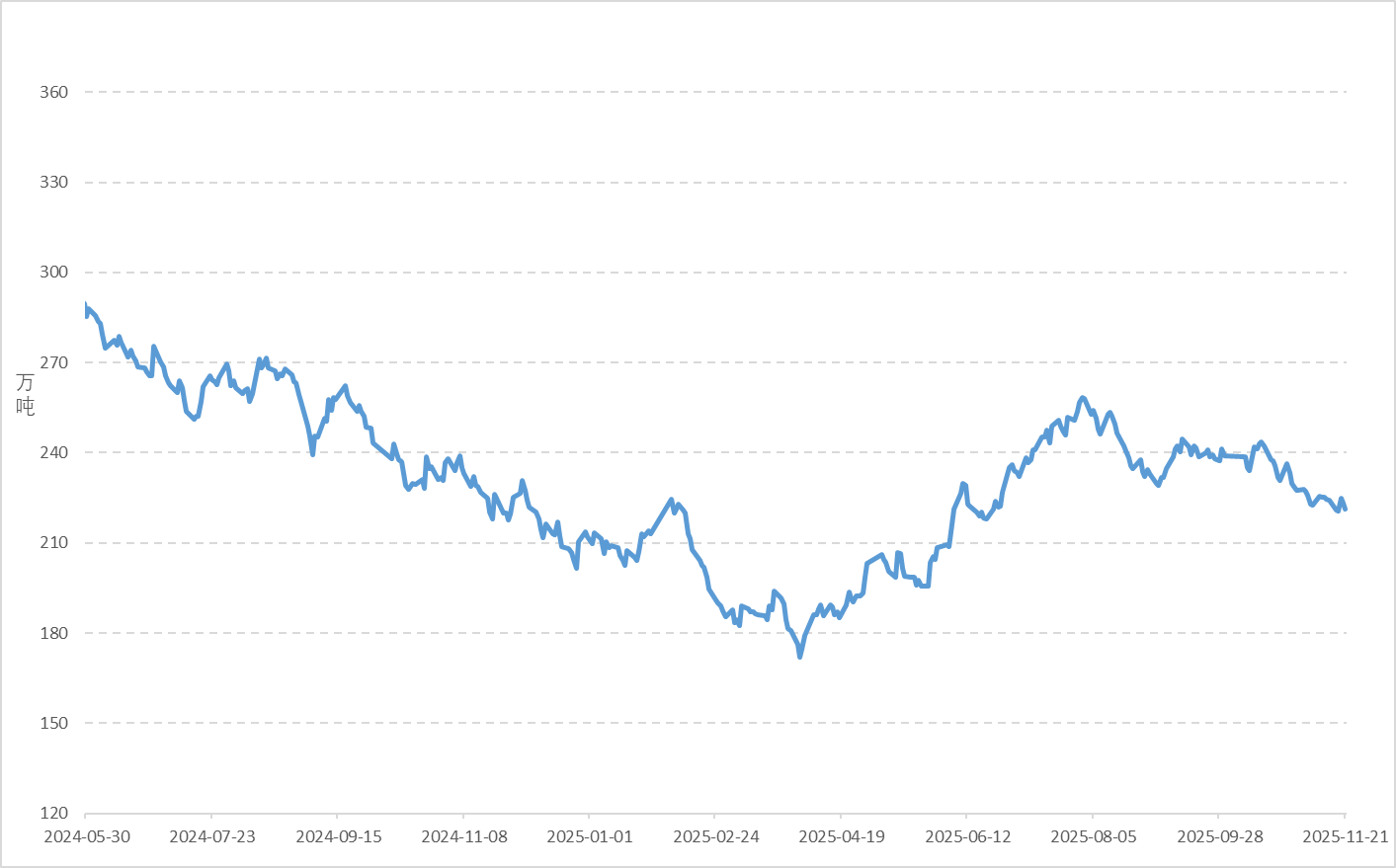

港口硫磺库存情况

本周期港口硫磺库存呈下降态势;截至11月21日,港口硫磺库存221.23万吨,较11月14日的224.04万吨,减少2.81万吨,降幅1.25%

4、相关产品:本周期硫磺下游相关产品环比上周上涨为主。其中,硫酸、磷酸一铵、磷酸二铵、己内酰胺市场价格上涨;钛白粉市场价格以稳呈现。 下游相关产品产能利用率 本周期硫磺产业链产能利用率环比上周提升为主。 截至11月20日,硫酸行业产能利用率67.41%,环比上周提升1.37%;磷酸一铵行业产能利用率53.05%,环比上周下降2.57%;磷酸二铵行业产能利用率51.39%,环比上周提升1.78%;己内酰胺行业产能利用率88.24%,环比上周提升2.18%;钛白粉行业产能利用率76.02%,环比上周下降0.02%。

5、后市分析:国际方面,自俄罗斯实施硫磺出口禁令后,独联体(FSU)地区的供应缺口显著扩大;另外印度尼西亚镍冶炼行业所带来的需求还在持续,国际硫磺市场价格预期坚挺,不过对于国内现货影响有待观察。 国内方面,进口到货资源量有限,港口库存下行预期格局未改,但下游企业成本持续承压,终端采购趋于谨慎。 综合来看,国际硫磺市场预期强势,进口资源低价回补依旧无望,对国内现货市场提供强劲支撑;但国内现货市场受到终端成本压力制约明显,下游企业多持谨慎观望态度,采购积极性较弱,贸易商交投互动趋于理性,工贸双方意见分歧,预计短期国内硫磺市场价格高位震荡为主。

关注点:(1)国际供应链变化;(2)国内下游产品备货节奏;(3)国内装置及港口库存情况;(4)国内相关炼厂竞拍表现。

-

[06-10]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-08]

-

[06-05]

-

[06-05]

-

[06-03]

-

[06-02]