1、国际硫磺市场综述:

本周期国际硫磺市场价格高位坚挺。

供应方面:独联体(FSU)1月和2月出口量将持续偏低;中东地区装船计划出现部分延误;伊朗抗议活动升级,加之互联网中断问题持续,导致伊朗港口暂无新增交易;全球硫磺供应依旧短缺。

需求方面:中国硫磺市场价格整体走高,但由于国际硫磺价格高位,进口需求依旧疲软;印度尼西亚继续支撑市场需求,后续相关招标结果或为2-3月市场提供方向指引。

综合来看,预计短期国际硫磺市场延续高位运行。

2、国内硫磺市场综述:

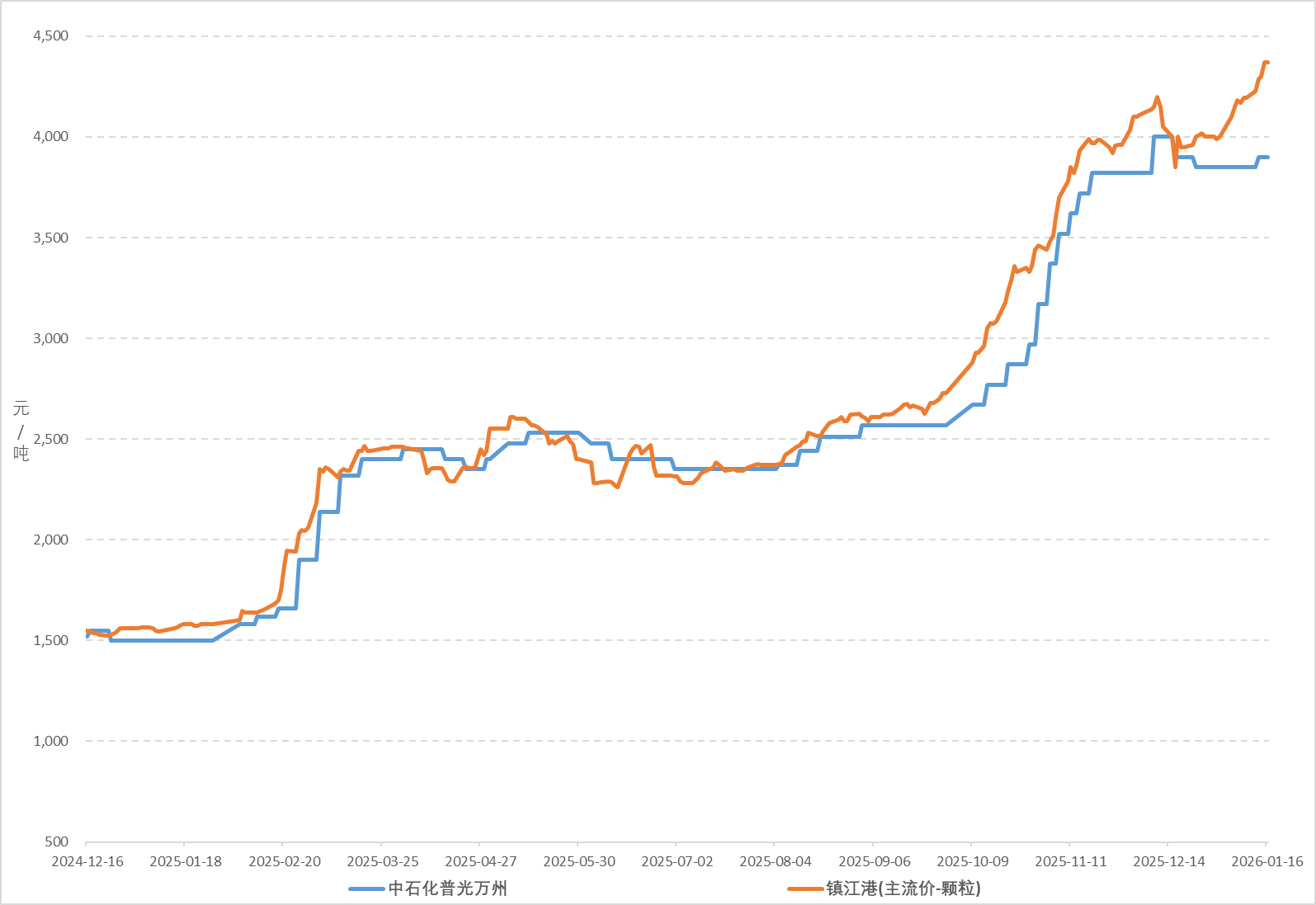

图1 镇江港颗粒硫磺及中石化普光硫磺价格走势图

本周期港口硫磺市场价格持续走高,再创近十年新高。截至1月16日,镇江港颗粒硫磺价格上涨175元/吨至4370元/吨,涨幅4.17%。

期初,经历短暂工贸博弈后,低价货源找寻不易,部分贸易商只得循序渐进询单,交投氛围逐步升温,港口硫磺市场价格上涨。期中,国内某炼厂硫磺销售中标价4106元/吨,叠加港口库存近期明显下降,贸易商入市情绪高涨,持货商积极惜售挺市,港口硫磺市场价格持续攀升。期末,国内某炼厂二次硫磺销售中标价4205元/吨,较上前一次中标价上调99元/吨,加之部分终端企业陆续表露询买盘意愿,贸易商继续有跟进举措,持货商心态乐观惜售挺市,低价货源持续难寻,港口硫磺市场价格延续涨势。

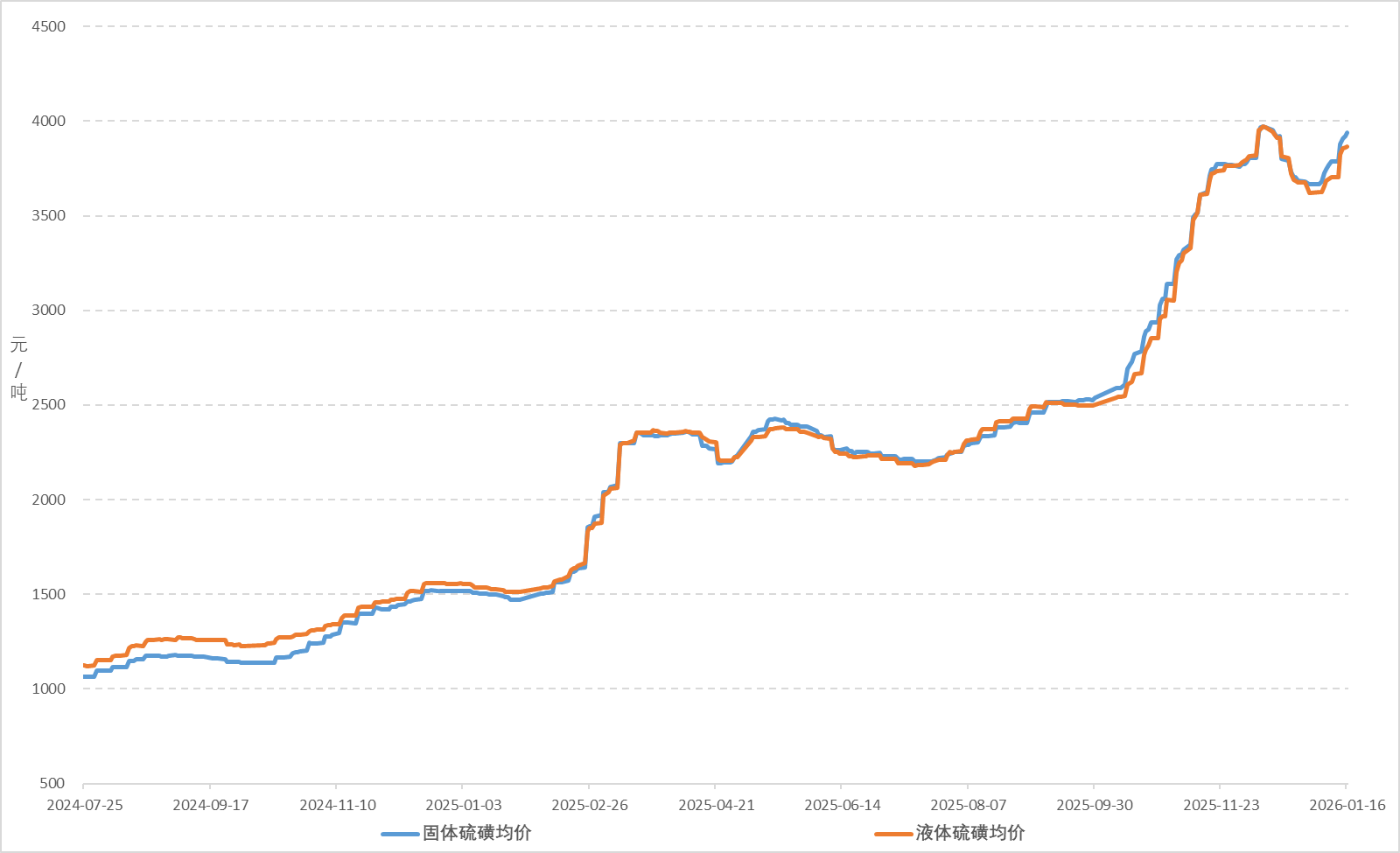

图2 国产硫磺均价走势图

本周期国产硫磺市场均价继续上涨。截至1月16日,固体硫磺均价3939元/吨,较1月9日上涨151元/吨,涨幅3.98%;液体硫磺均价38674元/吨,较1月9日上涨163元/吨,涨幅4.39%。

本周期国产硫磺市场价格整体走高,幅度50-420元/吨。

山东地区终端工厂及贸易商采购意愿强烈,需求持续跟进,市场情绪高涨,多重利好共同推动价格走高,幅度70-180元/吨;华东地区炼厂供应稳定,下游装置开工处于低位,刚需采购为主,但受外围涨价氛围提振,区内炼厂同步跟涨,幅度150-180元/吨;东北地区下游企业刚需积极跟进,交投氛围积极,同时受外围涨价氛围提振,区内炼厂纷纷上调报价,幅度170-300元/吨;西北地区前期硫磺价格较外围市场有一定价差套利,区内工贸企业积极跟进,叠加近期受港口硫磺市场价格持续攀升提振,竞拍氛围持续升温,区内炼厂连续上调报价,幅度140-420元/吨;华中、华南、华北、西南等地硫磺价格亦有不同程度的上调,幅度50-400元/吨。

3、中国硫磺产量、进口情况及港口库存分析:

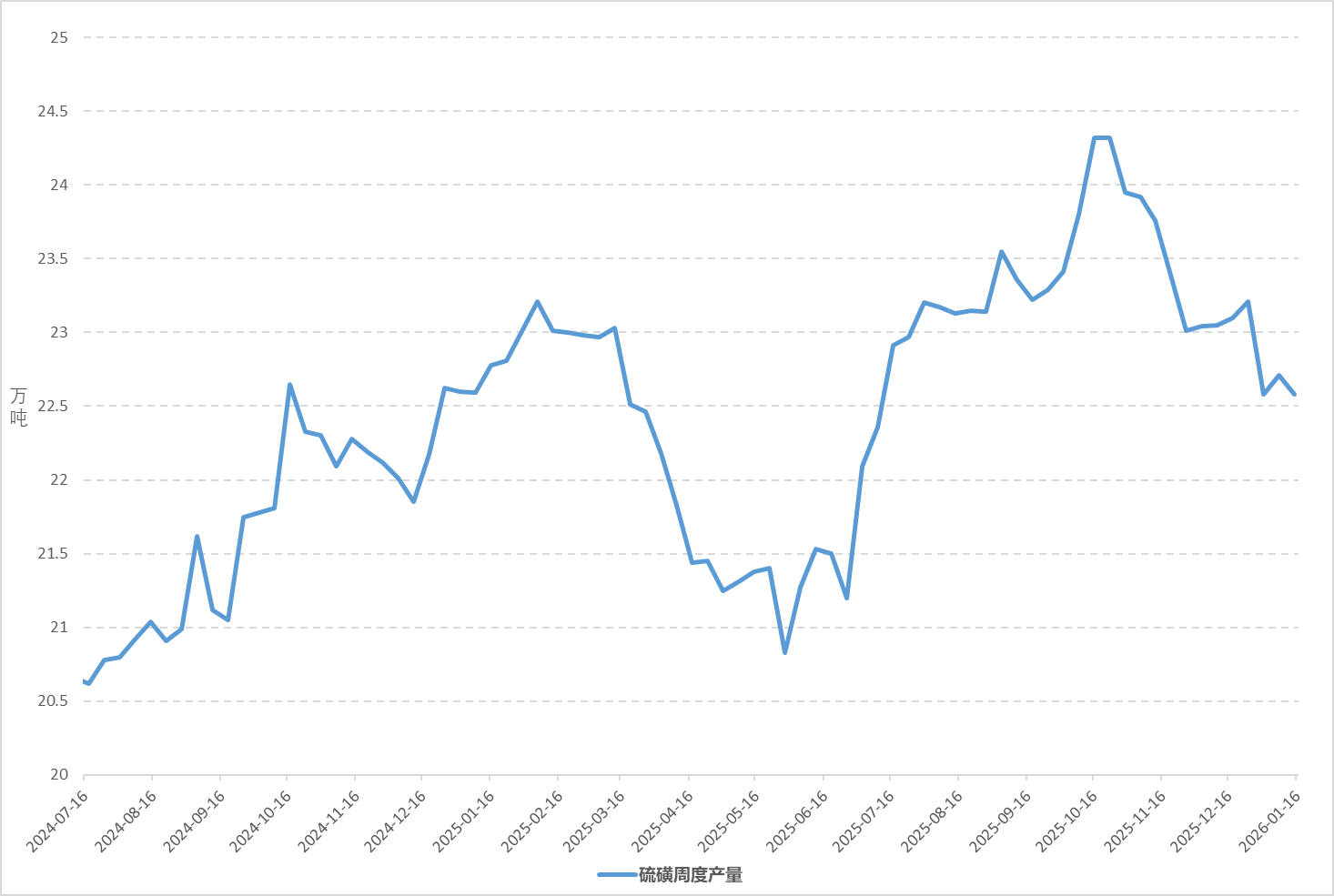

图3 国产硫磺周度产量走势图

本周期燕山石化、洛阳石化等炼厂供应减量,齐润石化、大连西太、哈尔滨石化等炼厂供应增量,全国硫磺市场供应窄幅减量;截至1月15日,国内硫磺周度产量22.58万吨,环比上周减少0.13万吨。

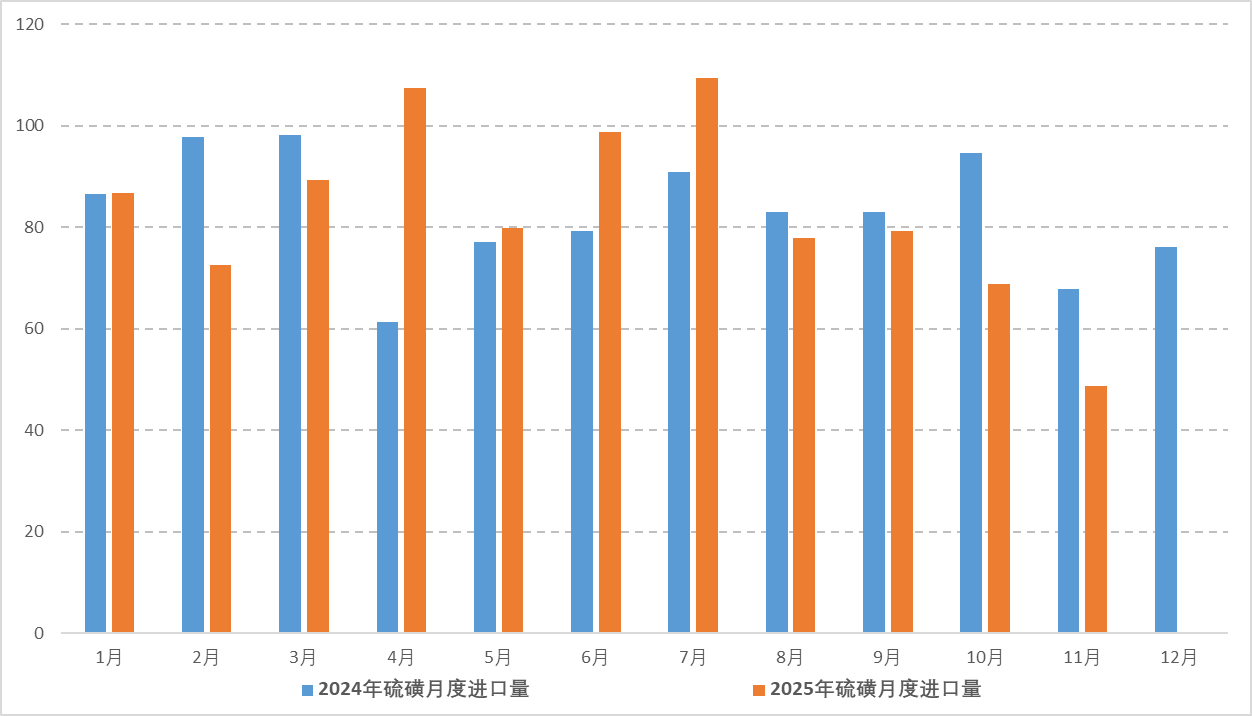

图4 2024-2025年中国硫磺进口月度数据对比趋势图

2025年11月,中国硫磺进口48.73万吨,环比下降29.26%,同比下降28.08%。1-11月中国硫磺进口累计918.6万吨,累计同比下降0.07%。

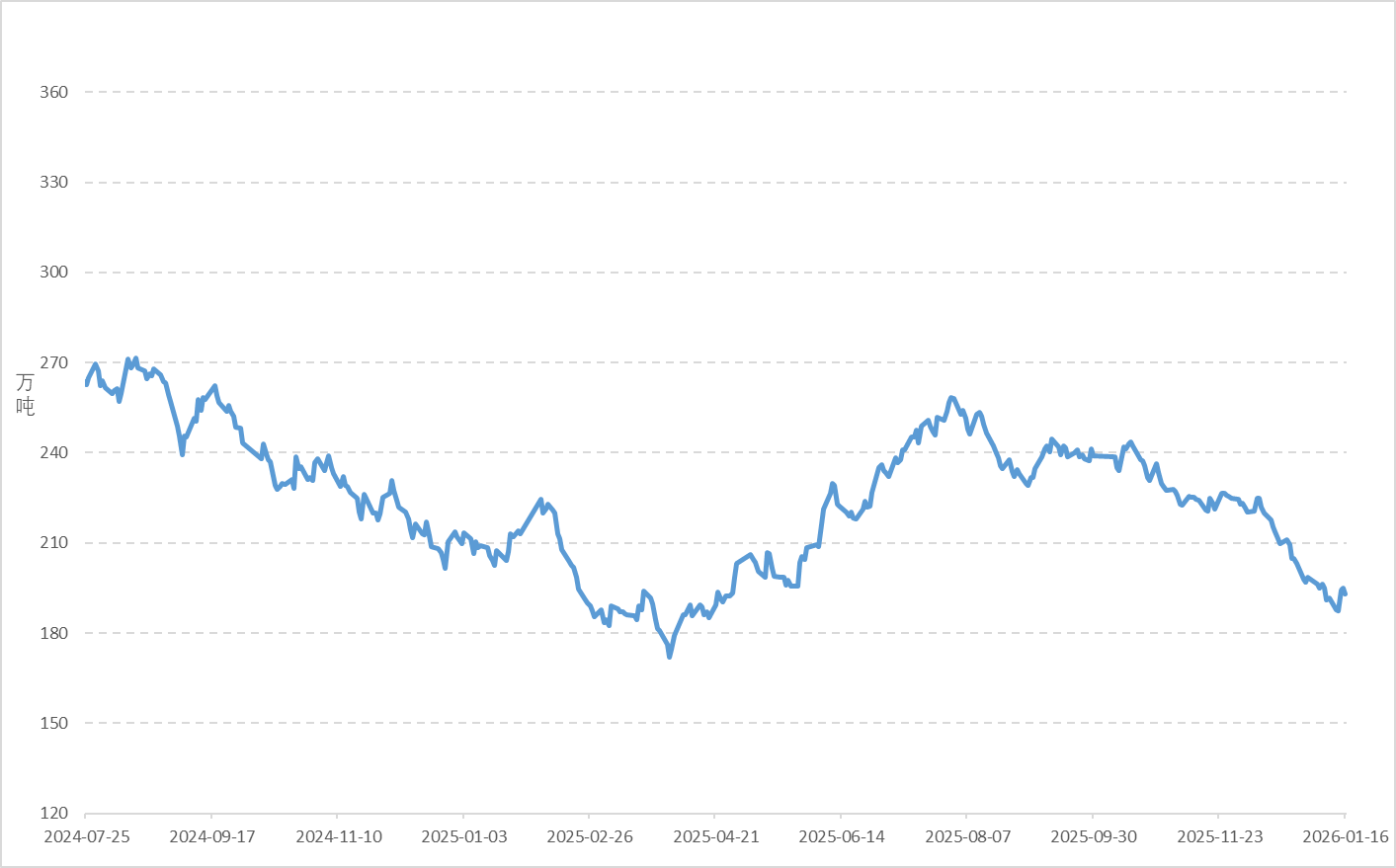

图5 港口硫磺库存情况

本周期港口硫磺库存呈增长态势;截至1月16日,港口硫磺库存193.10万吨,较1月9日的191.70万吨,增加1.4万吨,增幅0.73%。

4、相关产品:

本周期硫磺下游相关产品环比上周以稳为主。其中,磷酸一铵、己内酰胺市场价格出现下跌,硫酸、磷酸二铵、钛白粉市场价格以稳为主。

本周期硫磺产业链产能利用率环比上周下降为主。

截至1月15日,磷酸一铵行业产能利用率54.14%,环比上周下降0.06%;磷酸二铵行业产能利用率47.93%,环比上周下降0.13%;钛白粉行业产能利用率77.09%,环比上周下降0.76%;硫酸行业产能利用率66.64%,环比上周提升0.07%;己内酰胺行业产能利用率77.20%,环比上周提升2.96%。

5、后市分析:

供应端来看,国际硫磺市场预期坚挺运行,进口成本高企局面延续,港口到货量有限及港存下行趋势未改,国内供应偏紧格局难以改变;需求端来看,国内春储需求将在1-2月持续释放,新能源领域需求保持稳定,不过还需关注相关部门对磷肥保供稳价政策的落地情况,若政策进一步加码调控,或抑制市场情绪。

综合来看,预计短期国内硫磺市场高位整理为主。

关注点:(1)国际市场相关动态;(2)国内相关政策动向;(3)国内装置及港口库存情况;(4)国内相关炼厂竞拍表现。

-

[06-10]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-08]

-

[06-05]

-

[06-05]

-

[06-03]

-

[06-02]