1.本周市场关注点

①、本周(20260619-0625)国内硫磺产量约18.96万吨,环比增长2.82%。

②、本周(20260619-0625)国内硫磺消费量约33万吨,环比增长0.55%。

③、全国港口库存量75.12万吨,较上周四下降0.05%。

④、磷酸一铵本周行业产能利用率53.08%,较上周四上升4.92个百分点。磷酸二铵本周行业产能利用率33.97%,较上周四减少0.04个百分点。

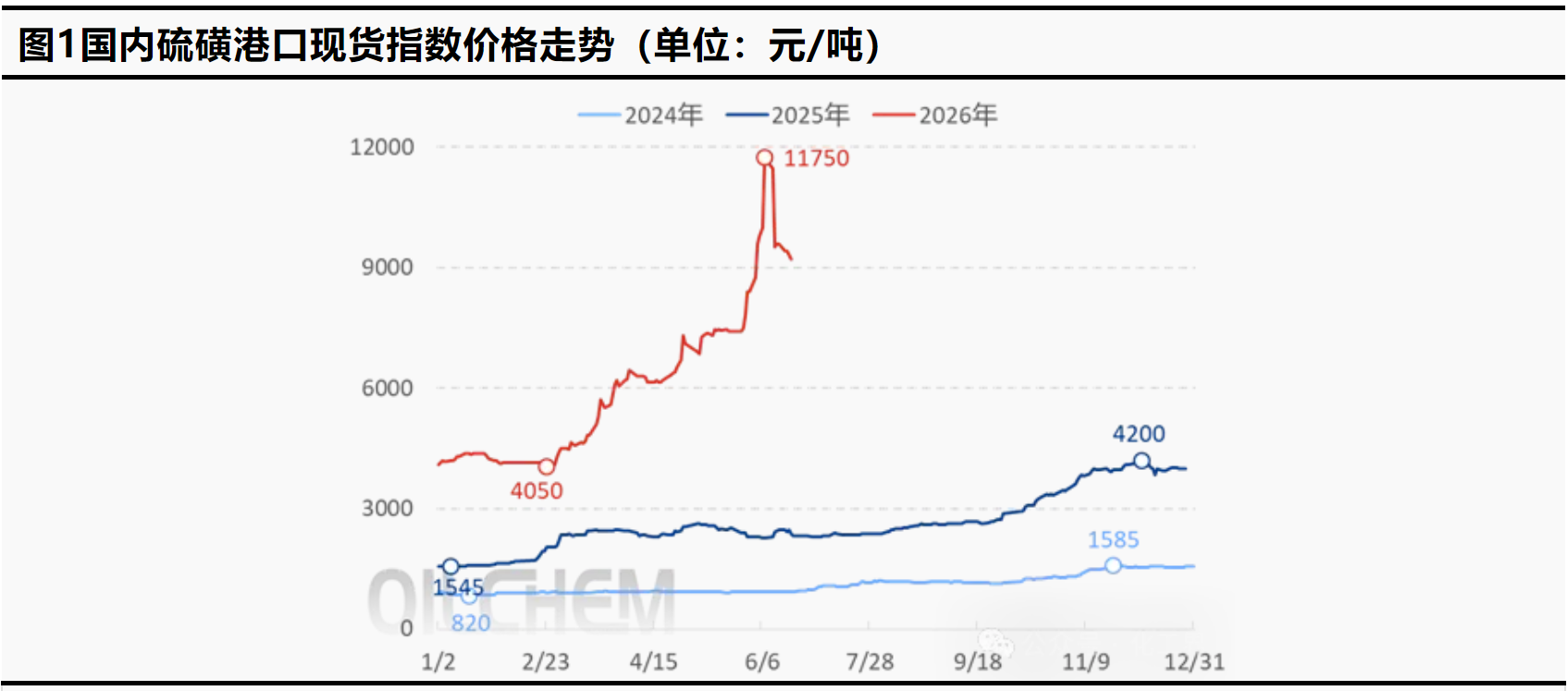

2.本周行情分析

本周国内硫磺市场继续明显回落,截止到目前镇江港主流颗粒价格在8950元/吨,较上周四下行450元/吨,降幅4.79%。外盘方面,传闻北非、印尼以及中国均有接到CFR1200-1300美元/吨的报价,显然在美伊谅解备忘录签署,且有多艘硫磺资源船通过霍尔木兹海峡的背景下,上述地区商户并未有急切的商谈和采购兴趣。目前来看海峡恢复通航程度将会成为国际磺市走向的核心变量。

国内方面,期初对于中东地缘局势新的动态,各方未有过度解读,理性等待情绪主导下,场上交投气氛趋平淡,市价暂无明显波动。不过很快有效参考的缺失,让商户待市观望为主,即便有少数询单者也是只想低价吸纳,对此持货商中有顺势出货意向且作出调整,市价因此下探。随后关于多船硫磺资源通过霍尔木兹海峡的消息在场内散播发酵,虽然涉及到中国船期资源依然有限,但业者入市意向偏弱,现货交投表现被拖累,市价只得连续向下调整。

市场影响因素分析

①、普光万州价格暂不对外报价。

②、截止到6月25日,长江地区港口库存量为31.9万吨,较上周下降3.04%。

3. 下周市场价格预测

多艘硫磺资源船顺利通过霍尔木兹海峡消息持续发酵,虽其中大部资源不来中国,但无法改变国内业者观望待市心态。在此背景下,现货交投气氛趋于冷静,持货资源暂无其他主动且积极性的操作选择,或随行就市等待或作出调整,使得未来一周市场继续存有向下调整的可能。

-

[06-26]

-

[06-25]

-

[06-24]

-

[06-24]

-

[06-22]

-

[06-18]

-

[06-17]

-

[06-17]

-

[06-16]

-

[06-15]