今年上半年预亏30多亿元的牧原股份又开启了一项大额投资。

7月18日,牧原股份发布公告称,其子公司拟在山西设立新公司开展生猪屠宰业务,拟定注册资本1亿元。根据其7月份的机构调研数据,公司今年屠宰厂建设支出预计在10亿元-15亿元左右。

实际上,牧原股份自2019年便开始布局屠宰行业,且屠宰业务一直处于亏损状态。据近期机构调研数据,牧原股份2023年上半年屠宰肉食板块亏损在3亿元—4亿元。

在生猪养殖行业普遍亏损的市场环境下,许多养殖企业仍在投资布局屠宰板块,东瑞股份的“生猪定点屠宰厂”也在今年6月投产,迈出了布局屠宰业的第一步,温氏股份也在近期表示正按“82”比例(80%的肉猪产品以毛猪形态销售,20%为屠宰后鲜品形态销售)规划生猪屠宰业务的布局和发展。

哪些指标决定着屠宰业务的盈利情况?今年上半年为什么屠宰行业不赚钱?生猪养殖企业为什么赔钱也要做屠宰?

猪价“跌跌”不休,多家屠宰企业产能利用率不足三成

许多养殖企业都有屠宰加工业务,2022年年报及今年上半年的机构调研中,部分企业公布了其屠宰产能。其中,牧原股份、双汇发展、华统股份和龙大美食的屠宰产能超过千万头,2022年牧原股份屠宰量达到736.2万头之多。

部分上市养殖屠宰企业产能

养殖屠宰企业的生猪来源主要是自营养殖场和外部的生猪养殖场、养殖户及其他供应商,不同企业的猪源相差较大。如牧原股份屠宰生猪全部来自内部养殖场,新希望整体内采比例在60%以上,部分区域屠宰场也可达到95%以上。也有部分企业屠宰的生猪大部分来自外部,如神农集团去年屠宰生猪144.5万头,只有约12%的生猪是自己养殖的,其他大部分的屠宰量来自委托屠宰业务,即与生猪客户签署委托加工协议,宰前生猪及屠宰后的猪肉都归客户所有,神农集团只按照合同约定收取加工屠宰费,并按与客户协商确定的价格分级采购猪副产品,再对外销售。

屠宰后的产品一般有白条猪肉、冷鲜肉及其他猪副产品等等,或者根据客户要求进行分割加工、深加工,根据下游需求的多样,屠宰企业甚至可以加工出数百种产品。其中白条猪肉最为常见,以辽宁一家牧原股份下属公司为例,向下游销售的产品中60%为“白条猪”,包括市面上常见的五花肉、后腿肉、排骨等,其余40%为客户定制,而且根据客户要求不同可加工出600余种产品。

除了直接交给客户猪肉产品,其他猪肉将被销往各大农贸市场,永辉、盒马、叮咚买菜这样的生鲜超市,以及各单位食堂等,如企业内部设有食品加工产线,也会直接内部进行深加工,制成半成品、预制菜等产品。

不过布局屠宰业务投入巨大,许多企业尚未达到盈亏平衡。产能扩张凶勐的牧原股份2022年生猪屠宰板块全年亏损8亿元左右,今年上半年的亏损也在3亿元—4亿元,公司表示力争今年实现盈亏平衡;天邦食品也表示,公司的屠宰食品业务尚在爬坡阶段,未实现规模经济和效率,今年一季度亏损2500万元。

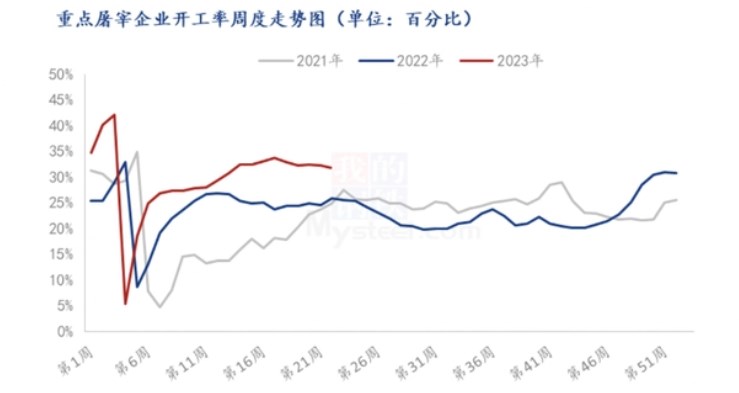

同时,整个屠宰行业目前的经营状况都不太理想。首先是行业开工率一直处于较低水平。美国生猪屠宰行业产能利用率在90%以上,相比之下我国生猪屠宰行业的产能利用率只有不到35%。2022年,许多大型养殖企业的产能利用率更不足30%。

部分养殖屠宰企业产能利用率

难以实现规模化经济,导致屠宰行业一直毛利较低,普遍在4%左右。2022年,像华统股份、双汇发展这样屠宰业务布局多年,或有深加工业务来加厚利润的企业表现稍好,毛利率能达到5%以上,而新五丰屠宰冷藏板块的毛利率只有3.55%,牧原股份屠宰肉食板块的利润率更是只有-0.5%。

今年生猪价格下跌也对屠宰企业造成了影响。屠宰企业收购毛猪、销售猪肉,挣的是白毛价差,今年年初猪价较低,屠宰企业进行了大量采购,今年以来屠宰企业开工率明显高于过去两年。

图片来源:Mysteel数据

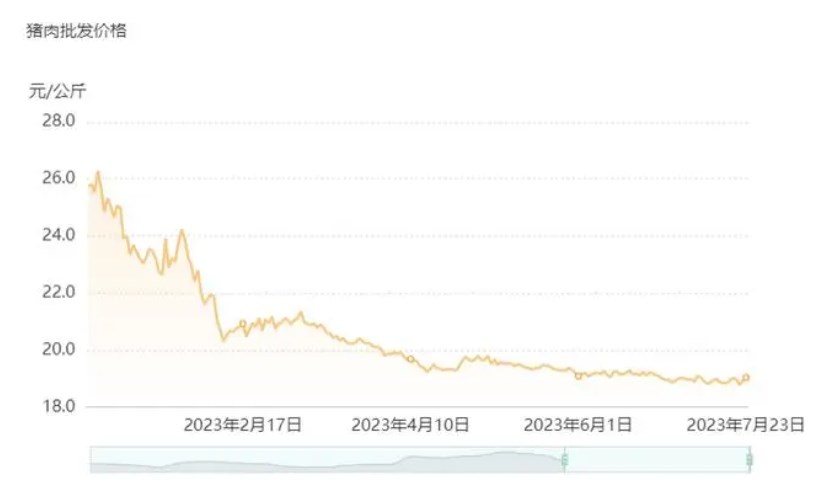

但今年行业下游去产能缓慢,生猪价格仍然“跌跌”不休,这就导致冻肉库存高企,再加上消费疲软,猪肉的价格也开始下滑。根据农业农村部官网数据,猪肉批发价从1月1日的25.81元/公斤跌至如今的19元/公斤左右,屠宰企业也为其预判失误付出了代价,据Mysteel数据统计,2-5月屠企平均亏损为40.79元/头。

图片来源:农业农村部官网

养殖、屠宰一体化,是否真的有利可图?

布局屠宰业务看起来费力不讨好,为什么屠宰企业还要做?

2018年是养殖企业入局屠宰的关键一年,受非洲猪瘟影响,国内屠宰行业在政策引导下开始了行业变革。

此前,我国的生猪主产区主要集中在华中、华北和东北地区,而华东、西南和华南地区每年需要调入大量的猪肉,通过活猪调运,生猪从北方地区被运往这些消费区域的屠宰场,就近屠宰销售。

2018年起,为控制猪瘟蔓延,多份生猪生产、屠宰相关政策发布,要求“集中屠宰、品牌经营、冷链流通、冷鲜上市”“引导生猪屠宰加工向养殖集中区域转移”“提升屠宰行业规模化、机械化、标准化生产水平”“除种猪仔猪外,其他活猪原则上不出大区,出大区的活猪必须按规定抽检合格后,经指定路线‘点对点’调运”等等。

这在生猪产业掀起巨大波澜。一方面严格的生产、环保要求淘汰了大量不规范、中小规模屠宰厂,屠宰业集中度得到提升,更利于规模化、标准化水平较高的屠宰企业发展;另一方面业内开始了从“运猪”向“运肉”的转变,活猪的销售区域受到限制,养殖企业需要设法应对。

这也成了养殖企业跨界做“屠夫”的重要动力。有企业选择合资建设屠宰子公司,如温氏股份选择与华统股份合作,大北农与得利斯合作,牧原股份和天邦食品在入局之初就坚定地选择了自建产能,其中牧原股份在全国范围内广泛建厂,其2022年财报透露,公司已在全国设立 25 家屠宰子公司并拓展销售网络,截至2022年末,屠宰、肉食业务已在全国20个省级行政区设立60余个服务站。

政策的引导有力促进了生猪产业的产销一体化发展,这一趋势也为养殖企业带来利好。

通过纵向一体化布局,养殖业可以平滑猪周期波动,当生猪价格下行时,意味着屠宰业务的原料成本下降,企业屠宰业务的利润空间便会增大,弥补上游养殖业务的损失。同时,养殖行业和屠宰行业的利润呈负相关关系,屠宰企业为避免养殖业挤占自身利润,收购毛猪时可能会压价,因此养殖企业与屠宰企业进行合作或者自建屠宰厂可以掌握议价权,减缓生猪价格剧烈波动带来的风险。

另外,“养宰联动”能够一定程度上保障屠宰业务的产能利用率,相比于外送节省了途亡率,同时对企业延伸产业链发展下游的食品加工行业也有很大意义,例如生产环节可追溯、食品质量便于把控、增厚公司利润等等。例如新希望提出“生熟联动”,肥肠一类猪副产品以生肉形态不易销售,新希望便将其加工为高附加值的肉制品进行销售,公司在年初接受机构调研时提出会将鲜销外的屠宰部分转为高价值的产品,并表示希望通过产品转化使屠宰每头猪毛利增加50-100元。

分析认为,“养殖-屠宰一体化”是生猪产业的重要发展方向,使企业能够不断加强和完善自身的抗风险能力,同时也使新生公司更具有竞争力。如今,我国生猪屠宰行业CR5在7%上下波动,而欧美发达国家CR5普遍在50%以上,屠宰行业还有很大的增长前景,尤其对于规模化养殖企业来说,更是有着天然的入场优势。

-

[07-24]

-

[07-24]

-

[07-23]

-

[07-22]

-

[07-18]

-

[07-18]

-

[07-18]

-

[07-17]

-

[07-17]

-

[07-17]