从园林生态工程跨界养猪的天域生物(603717.SH),正深陷持续亏损与流动性不足两大困局。财报显示,截至2025年,天域生物归母净利润和扣非后净利润已连续六年亏损。今年一季度,公司亏损态势进一步加剧。

养殖业务去年业绩转亏拖累全局

天域生物于2017年上市,当前业务主要为园林生态工程、生猪养殖、光伏新能源、红曲产品制造等。2019年前后,天域生物开始转型,逐步确立以生猪养殖为主要业务的经营格局。

财报显示,2026年一季度,天域生物亏损仍在进一步加剧,实现收入1.54亿元,同比下降31.68%;实现扣非后净利润-2117万元,同比下降231.34%。营业成本同比仅下降24.3%,公司毛利润不及上年同期。此外,该季度公司资产减值损失同比激增超290倍,也严重侵蚀当期利润。

值得关注的是,天域生物2025年实现收入7.256亿元,同比下降9.47%;实现归母净利润-1.07亿元,同比增长0.42%;实现扣非后净利润-1.39亿元,同比下降22.69%。

2025年业绩亏损主要受生猪养殖业务拖累。报告期内,生猪销量达到37.88万头,同比增长22.92%。但公司生猪养殖业务收入却同比下降10.38%至5.19亿元(营收占比71.56%)。因营业成本降幅有限,该业务毛利率由上年的16.71%下滑至7.71%。

此外,因猪价下跌,2025年,天域生物对存栏的生物资产计提了减值准备,2025年资产减值损失达到2293万元,同比大增44.76%。以上因素叠加,天域生物生猪养殖业务2025年业绩由盈转亏。

实控人近六成持股被冻结和标记

证券之星注意到,业绩连亏之下,天域生物的流动性已经“捉襟见肘”。

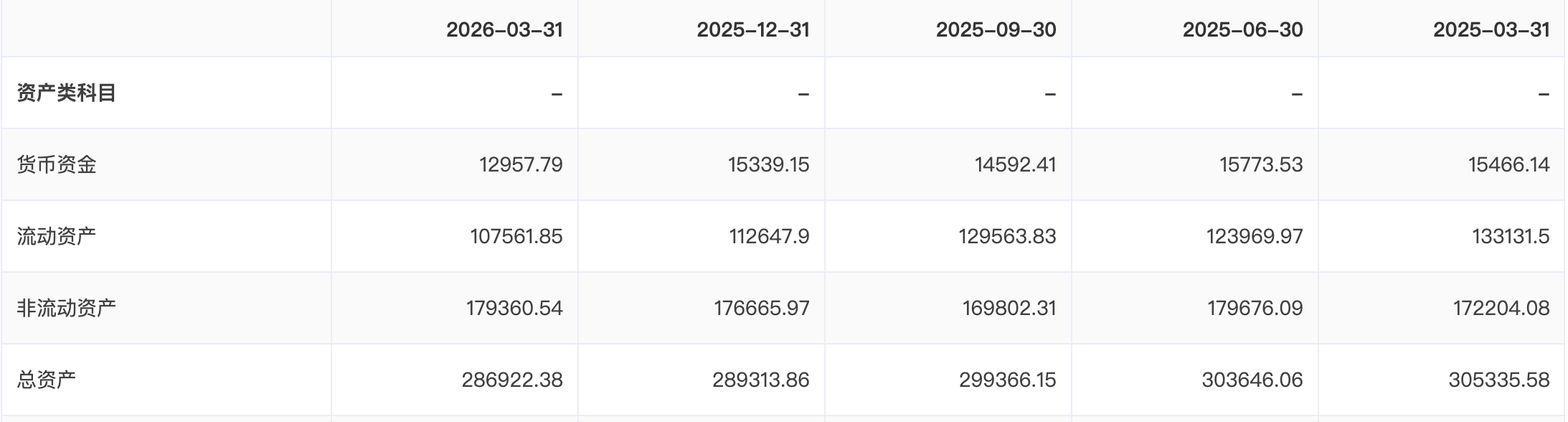

天域生物资产负债率近年来持续攀升。截至2025年末,该指标达到79.48%,较2024年末上升1.52个百分点,远高于同期牧原股份的54.15%和温氏股份的49.82%。

截至2025年末,天域生物持有货币资金和交易性金融资产合计1.618亿元,而待还的短期借款和一年内到期的非流动负债合计达2.843亿元。公司流动资金已无法覆盖短期债务。

为缓解流动性压力,天域生物去年推出了一项募资总额不超4.65亿元的定增计划。本次发行对象为公司控股股东、实控人罗卫国控制的企业导云资产。据公司披露,本次定增所募集资金在扣除相关发行费用后将全部用于补充流动资金和偿还债务。

该定增申请已于去年12月获得上交所受理。然而,今年2月,天域生物突然公告该定增事项终止。今年4月,天域生物拟向实控人罗卫国及其控制的天域元申请总额不超过1.5亿元借款额度、拟向持股5%以上股东史东伟申请不超过1亿元借款额度。

值得注意的是,拟向天域生物“输血”的罗卫国同样深陷资金困局。据天域生物今年4月4日公告,罗卫国合计持有上市公司股份3725.18万股(持股比例12.84%)。其中,累计被冻结和标记的股份数量为2215.18万股,占其持股总数的59.47%,占公司总股本的7.63%。

据天域生物披露,因担保纠纷仲裁,罗卫国所持1212.25万股公司股份被司法冻结,相关案件已于去年9月进入执行阶段,涉及金额约5905万元。罗卫国正与相关方进行沟通,该案尚在执行中。

天域生物提醒,若后续上述被冻结、标记股份未得到妥善解决被强制执行,可能导致公司控股股东、实控人发生变更,影响到公司控制权稳定。

-

[05-20]

-

[05-19]

-

[05-19]

-

[05-19]

-

[05-18]

-

[05-18]

-

[05-14]

-

[05-14]

-

[05-14]

-

[05-14]