由于国内到港大豆数量较多,且预期后续到港大豆数量较大,在国内需求增量有限的情况下豆粕价格继续处于震荡偏弱运行。据饲料行业网豆粕分析师统计,2023年10月主要油厂43%蛋白豆粕成交均价4299.5元/吨,环比下跌10.1%。其中10月31日最低价降至4195元/吨,较月初下降301元/吨,跌幅达6.7%。

而鱼粉同样弱势下跌。月内业内期盼已久的秘鲁B季捕鱼政策正式公布,捕捞配额168.2万吨,自当地时间10月26日零时起展开,试捕后局部禁止捕捞消息不断出台。由于秘鲁B季配额为中性,高于业内人士预期,且开捕日期为近年来最早;同时国内市场需求不佳,以及我国非秘鲁鱼粉进口量增加,港口鱼粉库存缓慢上升至15万吨以上,鱼粉承压适当趋弱。其中外盘价格承压下跌,秘鲁超级蒸汽鱼粉新季预售CNF2250美元/吨,月度下跌250美元/吨。进口秘鲁超级蒸汽鱼粉价格至17500-18100元/吨,较上月底的17700-18500元/吨,下跌了200-400元/吨,实际成交议价。

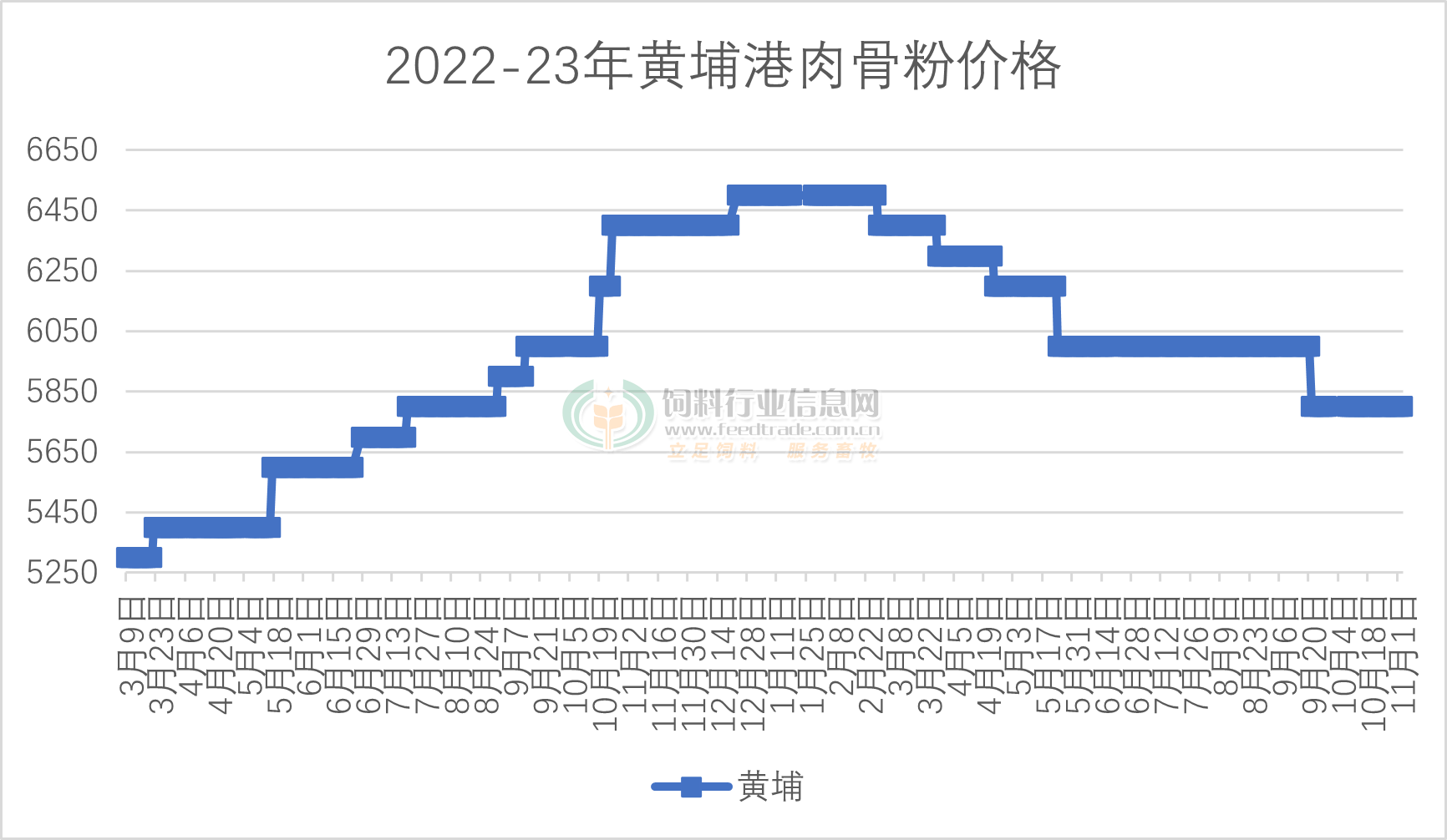

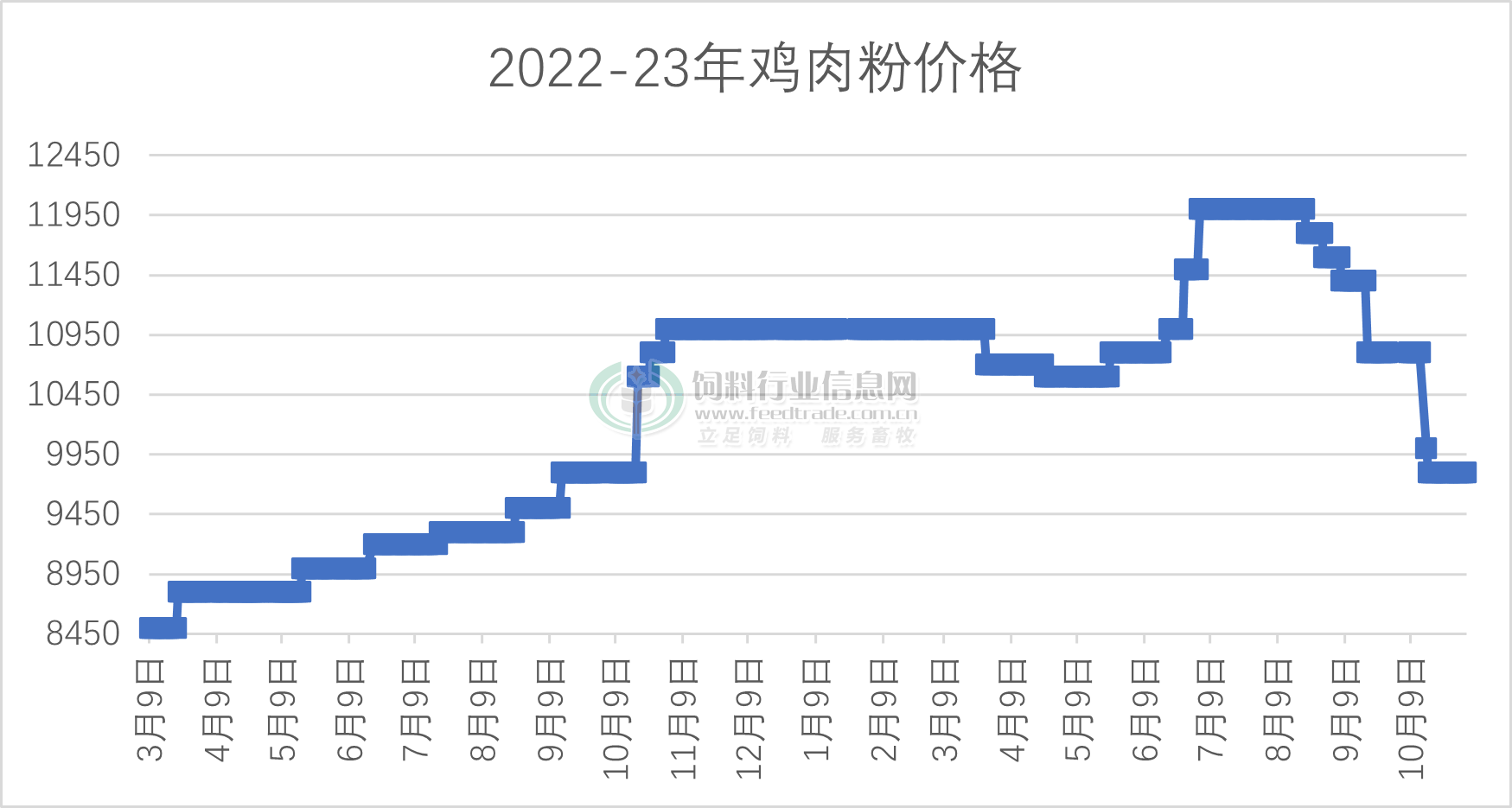

在相关蛋白原料豆粕、鱼粉延续下跌影响下,我国肉骨粉、鸡肉粉行情表现疲软,价格有所下跌。

鸡肉粉、肉骨粉价格再度下跌

据了解,我国澳大利亚肉骨粉报价为5800元,市场成交清淡;而我国美国鸡肉粉价格根据不同品质参考报价有所下跌,价格在9800元/吨,月度环比下跌1000元/吨,实际成交议价。

鸡肉粉、肉骨粉进口量同比增加

其中鸡肉粉而言,1-9月我国鸡肉粉进口276477吨,同比增加106%。而肉骨粉进口量为103751吨,同比增加25%。

豆粕、鱼粉价格下跌 肉骨粉、鸡肉粉市场承压

豆粕方面:因前期延迟到港的进口大豆将于11月到港,后期大豆供应将会比较充足。加之即使在四季度需求旺季,生猪及肉鸡量大需求主力养殖亏损亦会对豆粕需求产生一定影响,豆粕价格亦难以出现明显的上涨,不过不能忽视南美产区天气及美国大豆需求方面的炒作。

鱼粉市场:外围来看,目前外盘价格虽然下调,但是当地市场交投一般。部分工厂暂停生产,关注生产部是否重新采取新的措施,比如解禁禁捕或者幼鱼尺寸的调整。国内进口鱼粉需求不佳,库存上升,价格延续弱势为主。继续关注后续捕鱼进度。

综合而言,预计在11月份,虽然豆粕有反弹机会,但是真正走出弱势比较难;鱼粉行情在水产需求下降背景下,难有改变;在相关蛋白原料偏弱影响下,肉骨粉、鸡肉粉整体承压,继续偏弱或有下行可能。

-

[07-24]

-

[07-23]

-

[07-15]

-

[07-14]

-

[07-09]

-

[07-09]

-

[07-07]

-

[07-04]

-

[07-02]

-

[06-27]