1月10日,牧原股份盘中大幅跳水,一度跌超8%,最终收盘跌4.97%,股价来到36.73元/股,最新市值2007亿元。

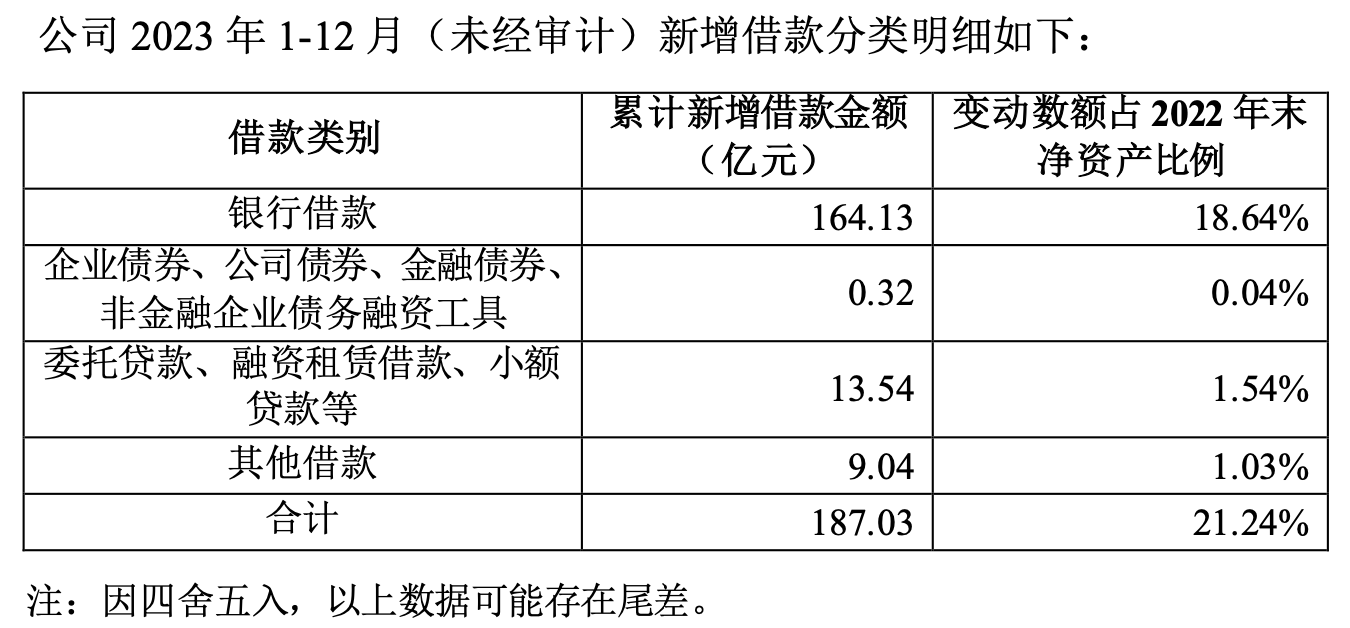

9日晚间牧原股份发布公告,公司截至2022年年末净资产为880.7亿元,借款余额为592.95亿元。截至2023年12月31日(未经审计),公司借款余额为779.98亿元,较2022年年末增加187.03亿元,占2022年年末净资产的21.24%。

公司表示,上述新增借款用于满足公司业务发展需要,公司经营状况稳健、各项业务经营情况正常。上述新增借款对公司偿债能力无重大不利影响。

那么公司目前现金流是否稳定?牧原股份在投资者互动平台称,与2023年9月30日相比,2023年四季度新增借款数不到20亿元,是为满足业务需要。

“现在养殖行业最大的问题就是现金流,因为这轮猪周期猪价下跌的时间和幅度远远超过市场预期,很多投资人担心上市公司的现金流无法支撑到周期反转。”前述私募人士表示。

牧原股份表示,公司与银行等金融机构保持稳定、良好的合作关系,授信储备充足,中国农业银行、中国建设银行、中国银行等头部银行均将公司作为总行战略客户,目前头部银行授信占比超过70%,未用授信额度超过300亿元,去年新增银行贷款成本基本在4%以下。

国海证券近期的研究报告指出,2022年,上市生猪养殖企业筹资活动净现金流由正转负。2023年前三季度,筹资活动产生的现金净流出26.3亿元。从现金变动的角度来看,2021—2023年三季度,在A股上市的11家上市生猪养殖企业现金及现金等价物累计减少40.3亿元。其中,2023年前三季度现金累计减少31.6亿元。生猪养殖企业普遍面临现金减少的压力。随着有息负债规模快速攀升,企业承担的偿债压力也越来越大。2017—2022年,偿付利息支付的现金从18.8亿元增加至95.7亿元,年复合增速高达38.4%。

国海证券指出,2017—2021年,主要上市生猪养殖企业筹资活动产生的现金流连续5年保持净流入的状态,累计净流入资金高达1870.6亿元。2022年,上市猪企筹资活动产生的现金结束了连续5年的净流入。在资本的加持下,行业沉淀了大量的固定资产。

2017—2022年,在A股上市的11家生猪养殖企业固定资产账面价值从468.2亿元迅速攀升至2225.7亿元,年复合增速高达36.6%;在建工程账面价值从97.9亿元增加至424.4亿元,年复合增速达到34.1%。固定资产扩张的同时,上市养殖企业负债增长也非常明显。这11家企业平均资产负债率从40.4%上升至70.9%;有息负债率从20.4%提高至47.4%。2023年,资产负债率和有息负债率又进一步提升至76.6%和51.2%。这轮规模扩张本质上是快速上杠杆的过程,并且出现了资产和负债期限结构的不匹配即短期负债融通非流动资产。

毫无疑问,资金涌入使得龙头的去产能步伐变得缓慢。2022年我国生猪出栏达7亿头,年末生猪存栏达4.5亿头,供给已恢复至非洲猪瘟前。农业农村部官方数据统计,2023年1—10月,能繁母猪累计去化4.1%。到2023年11月末,全国能繁母猪存栏量为4158万头,为4100万头正常保有量的101.4%。考虑到生产效率提升明显等因素,生猪产能仍略高于合理水平。

与供给相对应,猪肉价格在大量供给的背景下跌跌不休。根据牧原股份发布的2023年12月份生猪销售简报,公司2023年12月份销售生猪663.1万头,其中商品猪657.8万头,仔猪3.6万头,种猪1.7万头,销售收入103.19亿元。2023年12月份,公司商品猪价格相比2023 年11月份有所下降,商品猪销售均价13.42元/公斤,比2023年11月份下降2.04%。

牧原股份代表了行业的整体情况,2023年全年的猪价已经回落至非洲猪瘟前的水准,绝大部分公司难以盈利。有业界人士认为,今年或是2014年以来,首个行业全年总体亏损的年份。

等不来的猪周期,熬不住的投资者!

-

[07-23]

-

[07-15]

-

[07-14]

-

[07-09]

-

[07-09]

-

[07-07]

-

[07-04]

-

[07-02]

-

[06-27]

-

[06-26]