本周马来西亚棕榈油期货下跌,截止到周四收盘,基准2022年12月毛棕榈油期约报收3,663令吉/吨,因棕榈油供应预计增长,宏观担忧挥之不去,令棕榈油承压下行,目前棕榈油市场多空因素交错。全球经济衰退以及美联储等央行连续激进加息,令大宗商品面临宏观面逆风,因为借贷成本上升、经济放慢制约商品需求。与此同时,棕榈油价格已经较年初高点下跌一半左右,相对豆油以及葵花籽油更有吸引力,足以吸引买家需求。令吉汇率位于24年来低点,运费回落,加上黑海出口前景存在不确定性,也对棕榈油构成支持。国内油脂走势分化,豆油需求回暖,库存处于低位,港口棕榈油库存达到过去五年同期高位,豆油随美豆重心上涨,棕榈油因库存压力处于被动跟涨状态。国内油脂市场整体表现强于外盘,周五一豆主流价格在10350-10500元,上涨400元,24度棕榈油价格在7800-7900元,上涨300元。

消息面:

周四印度炼油协会称,9月份印度棕榈油进口量创下一年新高。

马来西亚棕榈油局(MPOB)的数据显示9月底棕榈油库存创下近三年新高,高于业内预期;10月上旬马来西亚棕榈油出口放慢,而且未来几个月将继续面临印尼的激烈竞争压力。印尼计划将豁免出口费的政策延长到年底,这有助于印尼棕榈油保持价格优势。

LMC国际公司的东南亚负责人表示,棕榈油价格将在2023年一季度跌至3,200令吉左右,2023年下半年仍将低于3,500令吉,因为来自印尼的竞争激烈,将导致库存增长。知名分析师多拉布?米斯特里预计12月底棕榈油将跌至2500令吉,因为产量提高、需求破坏,主要经济体增长放缓。

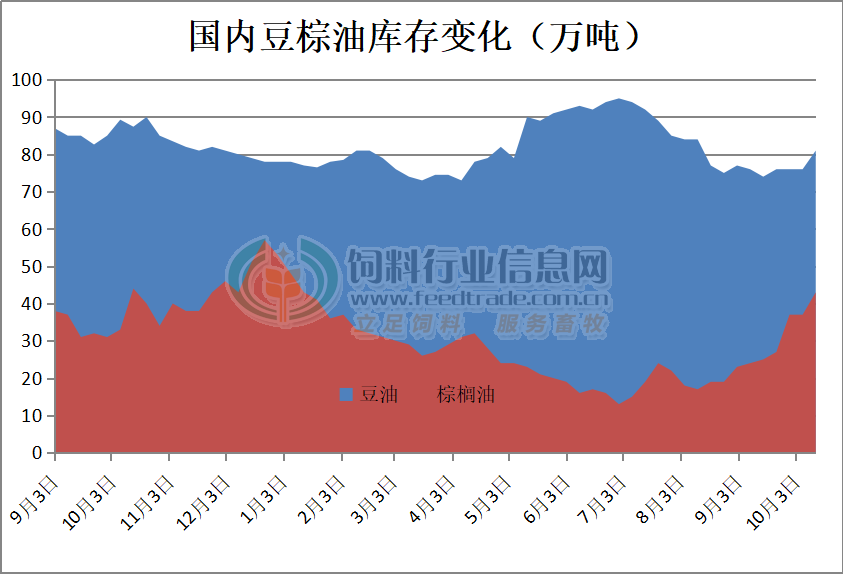

油脂库存增加

10 月 12 日,沿海地区食用棕榈油库存 43 万吨(加上工棕 55 万吨),比节前增加 4 万吨,月环比增加 20 万吨,同比减少 1 万吨。其中天津 8万吨,江苏张家港 16 万吨,广东 13 万吨。

监测显示,10 月 10 日,全国主要油厂豆油库存 81 万吨,比上周同期增加 4 万吨,月环比增加 7 万吨,比上年同期减少 11 万吨,比近三年同期均值减少 40 万吨。

本周马来西亚毛棕榈油期货重心下跌,宏观经济衰退预期卷土重来,原油市场焦点从供应紧张上有所移开,对需求滑坡的担忧令油价会吐部分先前涨幅。国际货币基金组织下调对2023年世界经济前景预期。俄乌战争、通胀压力、美联储加息以及疫情大流行,一系列风险因素均对全球经济复苏构成威胁,9月底马来西亚棕榈油库存升至近三年最高水平,有机构指出产量升幅超过出口增幅的现象在10月仍会持续,并导致10月份马来西亚棕榈油价格低迷。国内市场方面,豆油需求回暖,港口棕榈油库存接近60万吨达到过去五年同期高位,供应偏紧支撑豆油价格保持强势,棕榈油因库存压力处于被动跟涨状态。近期国内油脂市场整体表现强于外盘,持仓连续大幅增加,市场看涨人气回升,短期有望延续震荡偏强走势。

-

[07-28]

-

[07-25]

-

[07-21]

-

[07-18]

-

[07-11]

-

[07-07]

-

[07-04]

-

[06-30]

-

[06-27]

-

[06-23]

-

[08-16]

-

[07-07]

-

[04-04]

-

[04-03]

-

[03-29]

-

[03-24]

-

[03-22]

-

[03-16]

-

[03-15]

-

[03-10]