本周马来西亚毛棕榈油期货上涨,主要是受到食用油供应前景不确定的支持。东南亚暴雨和洪水可能影响棕榈油生产,黑海出口连续性存在不确定性,棕榈油价格相对竞争对手的折扣巨大,对棕榈油价格构成支持。国内油脂市场,本周棕榈油库存小幅增加,豆油库存继续减少,油脂库存继续低位运行,国内油脂期货市场随外盘大幅上涨,外部油脂市场持续走强提振国内买盘人气,现货随盘上调,截止到本周五,主要油厂一豆主流价格在10500-10700元,24度棕榈油价格8200-8400元/吨,相比上周每吨上涨200元左右。

消息面:

周三俄罗斯宣布恢复参与联合国斡旋的允许乌克兰从黑海出口农产品的协议,有助于缓解人们对黑海出口中断的担忧。不过俄罗斯周四表示尚未决定是否延续11月19日到期的协议。

周四印尼棕榈油协会(GAPKI)主席在印尼棕榈油会议(IPOC)上表示,2022年印尼棕榈油产量将达到5180万吨,高于2021年的4690万吨。

印尼高级内阁部长在一次行业会议上表示,随着原油走强,印尼调高生物柴油掺混比例变得越来越可行,目前印尼强制规定生物柴油中棕榈油的比例为30%,即B30。

船运调查机构ITS的数据显示,10月份马来西亚棕榈油出口量环比提高5个百分点。不过印尼棕榈油价格相对马来西亚更有优势,限制了马来西亚产品的出口增幅。

交易商将会关注马来西亚棕榈油局(MPOB)出台的棕榈油库存数据。9月底马来西亚棕榈油库存创下近三年高点。分析师预计10月底库存将会进一步提高。

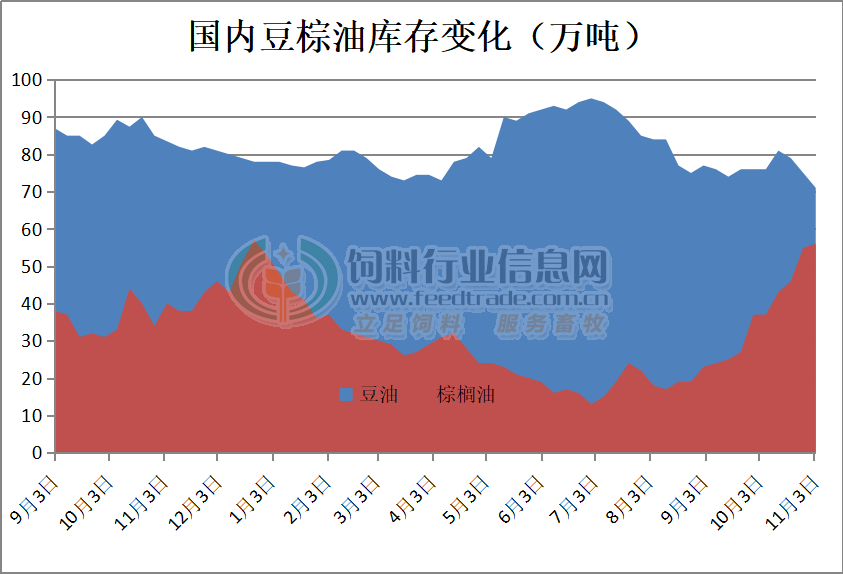

豆油库存进一步减少

11月2日,沿海地区食用棕榈油库存56万吨(加上工棕69万吨),周环比增加1万吨,月环比增加16万吨,同比增加17万吨。其中天津8万吨,江苏张家港23万吨,广东17万吨。

监测显示,10月31日,全国主要油厂豆油库存71万吨,比上周同期减少4万吨,月环比减少6万吨,比上年同期减少13万吨,比近三年同期均值减少43万吨。

本周美联储如期加息75个基点,不过美联储的政策出现一定的变化,即加息节奏放缓,但是时间周期拉长,且最终的利率高点再度小幅上行。美联储的这种态度对于之前的预期没有实质变化,预计对商品市场的影响不大。外盘CBOT豆油市场与马棕强势反弹,供应忧虑继续提振全球油脂价格上涨。市场担心巴西罢工事件和俄罗斯暂停黑海粮食外运协议将对全球食用油供应链造成负面冲击。国内油脂期货市场继续上涨,外部油脂市场持续走强提振国内买盘人气,并带动现货震荡上行,短线有望维持震荡偏强走势。

-

[07-28]

-

[07-25]

-

[07-21]

-

[07-18]

-

[07-11]

-

[07-07]

-

[07-04]

-

[06-30]

-

[06-27]

-

[06-23]

-

[08-16]

-

[07-07]

-

[04-04]

-

[04-03]

-

[03-29]

-

[03-24]

-

[03-22]

-

[03-16]

-

[03-15]

-

[03-10]