本周马来西亚毛棕榈油期货震荡上涨,因为出口强劲,生产形势令人担忧,外盘美国豆油走强,提振马来西亚毛棕榈油期货表现。棕榈油出口表现良好,而产量下滑,也将继续支持棕榈油价格。国内油脂方面,棕榈油库存达到近五年同期最高水平,豆油库存下降至一年半多低位,随着进口大豆和菜籽到港量回升并投入压榨,国内油脂库存总量将攀升,棕榈油走势强于豆油市场,当前国内疫情形势复杂严峻,油脂需求前景不佳,限制国内油脂期现货上涨幅度,周五一豆主流价格在10000-10150元,24度价格7500-7700元/吨,上涨100元左右。

消息面:

三家船运调查机构发布的11月1-20日马来西亚棕榈油出口环比增幅在2.9%-9.6%,市场预计11月下旬出口依然强劲。

马来西亚棕榈油协会(MPOA)称,11月1-20日该国毛棕榈油产量环比下降6.4%。马来西亚棕榈油产量下降而出口提速,库存压力有望进一步下降。

印尼9月末棕榈油库存降至403万吨,回落至正常水平,来自印尼库存过剩的担忧情绪减弱。

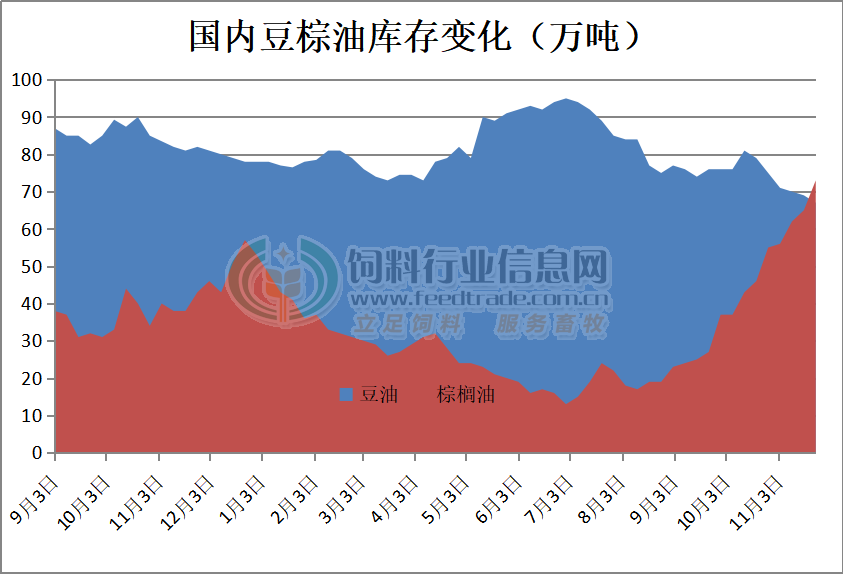

豆油库存下降

上周国内大豆压榨量维持低位,豆油产出较少,下游贸易商提货正常,豆油库存继续下降。监测显示,11 月 21 日,全国主要油厂豆油库存 67 万吨,比上周同期减少 2 万吨,月环比减少 8 万吨,比上年同期减少 15 万吨,比近三年同期均值减少 38 万吨。随着大豆到港量增加,本周压榨量有望提升至 200 万吨左右,短期豆油需求依旧疲软,预计库存将有所回升。

11月23日,沿海地区食用棕榈油库存73万吨(加上工棕89万吨),周环比增加8万吨,月环比增加16万吨,同比增加27万吨。其中天津11万吨,江苏张家港29万吨,广东21万吨。

本周马来西亚毛棕榈油期货震荡上涨,因为出口强劲,生产形势令人担忧,外盘美国豆油走强,提振马来西亚毛棕榈油期货表现。棕榈油出口表现良好,而产量下滑,也将继续支持棕榈油价格。船运调查机构的数据显示,11月1-20日期间马来西亚棕榈油产品出口量环比增长2.9%到9.6%。东南亚雨季期间的暴雨和洪水可能影响印尼和马来西亚的鲜果串收获,造成11月和12月份的棕榈油减产。国内油脂方面,棕榈油库存达到近五年同期最高水平,豆油库存下降至一年半多低位,随着进口大豆和菜籽到港量回升并投入压榨,国内油脂库存总量将攀升,当前国内疫情形势复杂严峻,油脂需求前景不佳,油脂市场震荡偏强运行,但上方空间有限。

-

[07-28]

-

[07-25]

-

[07-21]

-

[07-18]

-

[07-11]

-

[07-07]

-

[07-04]

-

[06-30]

-

[06-27]

-

[06-23]

-

[08-16]

-

[07-07]

-

[04-04]

-

[04-03]

-

[03-29]

-

[03-24]

-

[03-22]

-

[03-16]

-

[03-15]

-

[03-10]