本周马来西亚毛棕榈油期货走势震荡,截止到周五上午,马来西亚衍生品交易所(BMD)毛棕榈油期货上涨,从此前连续两天的下跌走势中反弹,主要因为周末到来前交易商调整持仓,等待未来几天的关键数据提供方向指引,其中基准合约2023年2月毛棕榈油报每吨3,996令吉,本周迄今棕榈油期货上涨1.11%,相比之下,芝加哥豆油期货下跌6%左右。国内油脂期货跟随外盘震荡,国内棕榈油库存继续攀升,基差偏弱,到港量呈下降态势;豆油库存维持在90万吨左右,依旧偏低,国内疫情防控措施持续优化,餐饮业需求前景改善,春节备货需求陆续启动,豆油和菜油库存压力不大。现货价格相比上周持平,周五一豆主流价格在10000-10100元,周度下跌100元左右,24度价格7400-7500元/吨。

消息面:

船运调查机构ITS的数据显示,2022年12月1-5日马来西亚棕榈油出口量为223,757吨,环比减少12.6%。

欧盟委员会周四表示,未来10年内,棕榈油在欧盟生物柴油和食品中的份额预计将大幅下降,进口量也将随之降低。

未来几天将会发布几份重要报告,促使交易商在周末到来前调整持仓。周五美国农业部发布的12月份供需报告,分析师们预计这份报告可能小幅调高美国大豆期末库存。

下周二马来西亚棕榈油局(MPOB)将要发布11月份的棕榈油库存、产量和出口数据。分析师们预计这份报告将显示11月底马来西亚棕榈油库存环比降低近0.5%。

由于拉尼娜有望持续到2023年1月到2月份,东南亚的风暴和洪水可能影响到油棕收获;马来西亚种植园的劳工短缺依然严重,也影响到棕榈油生产。

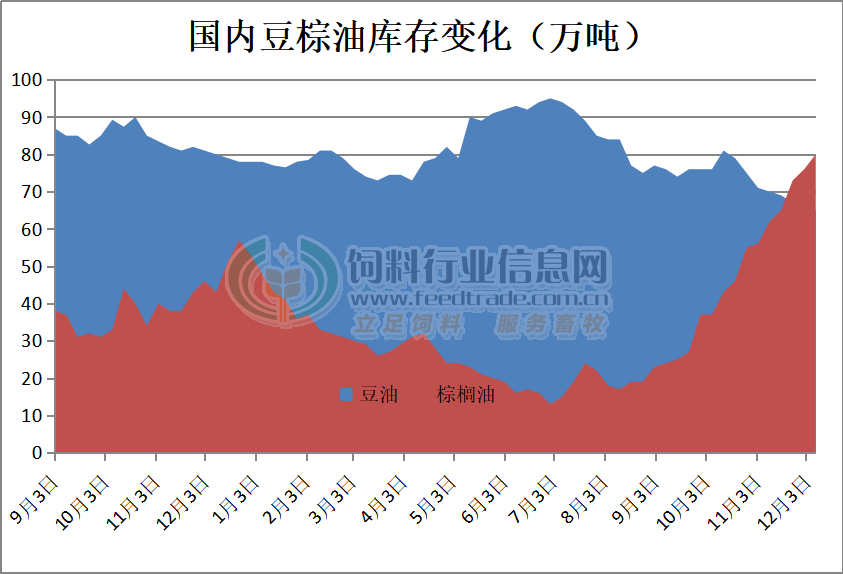

豆油库存继续下降

12月7日,沿海地区食用棕榈油库存80万吨(加上工棕96万吨),周环比增加4万吨,月环比增加17万吨,同比增加37万吨。其中天津14万吨,江苏张家港30万吨,广东23万吨。

随着进口大豆到港量的增长,国内油厂压榨利润和盘面压榨利润持续向好,国内油厂开工率快速从10月末的40%提升至66%,但国内油厂豆油库存不升反降至74.56万吨,周比下降0.76万吨,反映出国内市场需求旺盛。后期重点关注油厂开工率的变化情况和下游市场春节前的备货节奏对豆油库存的影响。

本周马来西亚毛棕榈油期货走势震荡,主要因为周末到来前交易商调整持仓,等待未来几天的关键数据提供方向指引,其中基准合约2023年2月毛棕榈油报每吨3,996令吉,本周迄今棕榈油期货上涨1.11%,相比之下,芝加哥豆油期货下跌6%左右。国内油脂期货跟随外盘震荡,国内棕榈油库存继续攀升,基差偏弱,到港量呈下降态势;豆油库存维持在90万吨左右,依旧偏低,国内疫情防控措施持续优化,餐饮业需求前景改善,春节备货需求陆续启动,豆油和菜油库存压力不大。现货价格相比上周持平,短线国内油脂市场缺乏新消息指引,维持震荡格局。

-

[08-04]

-

[08-01]

-

[07-28]

-

[07-25]

-

[07-21]

-

[07-18]

-

[07-11]

-

[07-07]

-

[07-04]

-

[06-30]

-

[08-16]

-

[07-07]

-

[04-04]

-

[04-03]

-

[03-29]

-

[03-24]

-

[03-22]

-

[03-16]

-

[03-15]

-

[03-10]