本周马来西亚毛棕榈油期货上涨,周四上午马来西亚衍生品交易所(BMD)毛棕榈油期货下跌,未能延续上个交易日的反弹走势。12月迄今棕榈油出口步伐放慢,对棕榈油价格构成压力。不过马来西亚洪水引发供应担忧,令吉汇率疲软,限制了棕榈油跌幅。国内油脂方面,棕榈油到港量保持增长势头,叠加下游需求下滑,国内棕榈油库存已连续十一周攀升,结合当前需求状态,棕榈油库存拐点将后移。国内油脂期货市场跟随外盘止跌回升,国内油脂需求低迷,削弱节日效应。现货则表现疲软,重心下滑,周五一豆主流价格在9300-9500元,24度价格6900-7000元/吨,相比下跌500-600元。

消息面:

本周,马来西亚几个州的洪灾加剧,超过7万人流离失所,大雨预计将持续到年底。受洪涝灾害影响,马来西亚12月棕榈油产量降幅可能扩大。

三家船运调查机构公布的数据显示,马来西亚12月1-20日棕榈油产品出口量环比分别为下滑4%、下滑2.1%和持平。

印尼棕榈油种植园地产基金(BPDPKS)将印尼2023年棕榈油库存调低到437万吨,因为印尼从2023年1月起实施更高的生物柴油掺混率。

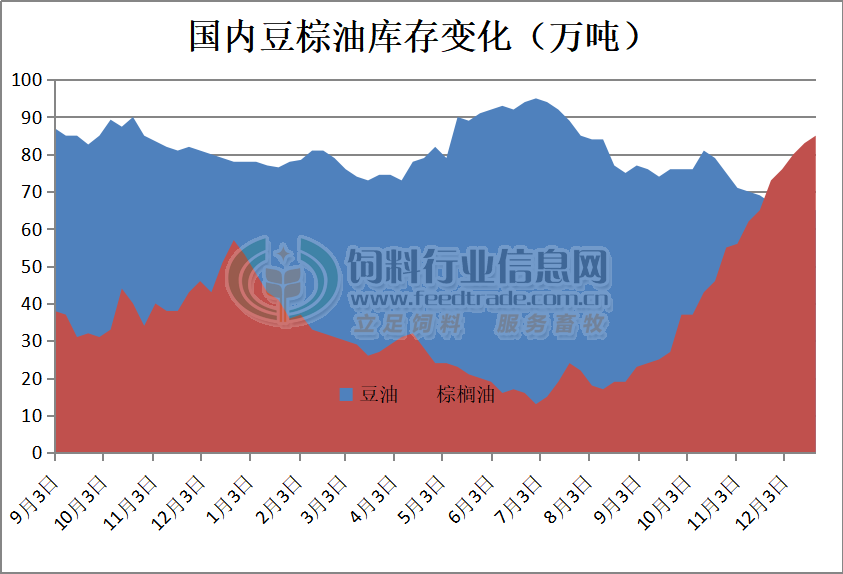

棕榈油库存连续增加

12 月 21 日,沿海地区食用棕榈油库存85万吨(加上工棕102万吨),周环比增加2万吨,月环比增加8万吨,同比增加28万吨。其中天津14万吨,江苏张家港 30 万吨,广东 26万吨。

本周国内大豆压榨量维持高位,豆油产出增加,节前备货需求亦增,豆油库存略有下降。监测显示,12 月19 日,全国主要油厂豆油库存65万吨,周环比减少1万吨,月环比减少2万吨,比上年同期减少13万吨,比近三年同期均值减少27万吨。

本周马来西亚毛棕榈油期货上涨,CBOT豆油市场近乎平收,技术上保持反弹节奏,市场担心洪水可能导致马来西亚棕榈油供应中断,而原油市场回暖也为棕榈油反弹带来支撑。本周,马来西亚几个州的洪灾加剧,超过7万人流离失所,大雨预计将持续到年底。受洪涝灾害影响,马来西亚12月棕榈油产量降幅可能扩大。国内油脂方面,棕榈油到港量保持增长势头,叠加下游需求下滑,国内棕榈油库存已连续十一周攀升,结合当前需求状态,棕榈油库存拐点将后移,国内油脂需求低迷,削弱节日效应。在国内需求得到修复前,国内油脂市场主动性上涨动力仍显不足,可能继续被动跟随外盘波动,短线有望维持弱势震荡行情。

-

[07-25]

-

[07-21]

-

[07-18]

-

[07-11]

-

[07-07]

-

[07-04]

-

[06-30]

-

[06-27]

-

[06-23]

-

[06-20]

-

[08-16]

-

[07-07]

-

[04-04]

-

[04-03]

-

[03-29]

-

[03-24]

-

[03-22]

-

[03-16]

-

[03-15]

-

[03-10]