一、行情概述

虽说5月因美国新作大豆产量下调、阿根廷洪涝灾害引发减产担忧叠加中美贸易休战支撑大豆价格上行,不过巴西大豆丰产压力较大,美国大豆销售步伐缓慢叠加产区天气较好播种进度较快令大豆期价承压下行。据相关数据统计显示CBOT大豆主力合约开盘1044美分/蒲式耳,最高达1082美分/蒲式耳,最低1036.5美分/蒲式耳,收盘1042.25美分/蒲式耳,下跌1.75美分/蒲式耳,跌幅0.17%。

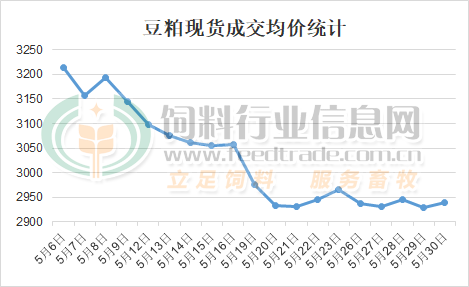

图1:油厂豆粕现货成交均价统计(单位:元/吨)

随着前期进口的巴西大豆陆续到港并完成通关检疫,工厂大豆供应逐渐增加,开机压榨量回升后豆粕产量随之增加,供应逐渐宽松令豆粕价格承压回落。据饲料行业网豆粕分析师统计,5月主要油厂43%蛋白豆粕成交均价3026元/吨,较4月均价下跌309元/吨,下跌幅度达9.26%。虽说5月豆粕价格处于偏弱下行的走势,但在下旬出现了小幅的反弹导致整体跌幅放缓,其中月初最高价格达3210元/吨,月底最低2930元/吨,高地价差达280元/吨。具体分析如下:

二、市场分析

1、进口大豆成本出现一定幅度的上行

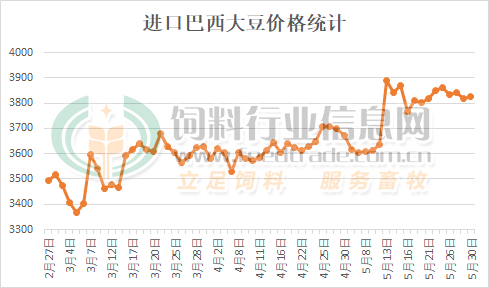

自中国对美的关税政策实施反制后,进口美国大豆成本高企迫使进口商几乎放弃采购美国大豆,加之目前正值南美大豆出口销售窗口,在阿根廷减产担忧后进口巴西大豆升贴水上涨导致进口成本出现一定幅度的上行,成本端对豆粕市场提供支撑。据统计数据显示,进口巴西大豆价格5月初在3600元/吨,在中旬后开始出现明显的上行,上涨超250元/吨,虽说后续出现回调,但仍保持在3800元/吨以上的高价。

图2:进口巴西大豆价格走势统计(单位:元/吨)

2、大豆供应继续维持宽松格局

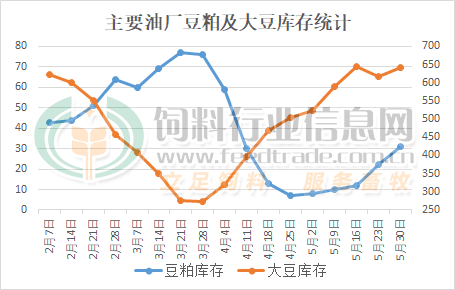

随着近期进口巴西大豆到港高峰来临,在完成通关检验检疫后,陆续运输至油厂用于压榨,油厂库存处于增加的趋势。据监测数据显示,截止5月30日,全国主要油厂进口大豆库存641万吨,比2024年同期增加103万吨,较过去三年均值增加98万吨,已经维持在偏高的水平。随着后续不断有大豆完成通关后到达工厂,大豆供应将在后期很长一段时间处于宽松格局。

图3:油厂豆粕大豆库存统计(单位:万吨)

3、豆粕库存持续增加但仍然较低

随着5月迎来国内大豆到港高峰,大豆库存持续增加后开机率较高,豆粕产量也随之增加,在工厂执行完前期合同之后,下游饲料养殖企业已经有一定的豆粕库存,且因价格偏弱运行后豆粕成交明显放缓,库存出现持续增加。据监测数据显示,截止5月30日,主要油厂豆粕库存31万吨,已经连续第五周增加,不过增加幅度仅为24万吨,目前较2024年同期减少57万吨,仍处于历史同期较低水平。随着后期开机压榨量持续较大,豆粕产量较高,预计豆粕库存将继续处于增加的趋势。

三、后市展望

目前正值国内大豆到港高峰期,巨量大豆完成通关后运送至工厂用于压榨,产生的豆粕数量将较多。豆粕供应逐渐增加且供应充足令价格承压下滑,饲料养殖需求企业观望心态较多,豆粕出货需求有限,供应将向宽松格局转变,价格将承压下滑。不过现阶段生猪及肉鸡养殖效益尚可,存栏水平较高,加之国内水产需求已经开启,养殖端对豆粕的刚性需求数量维持在较好的水平,将使得豆粕价格继续下跌幅度有限。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

移动用户发送到:10657 1203 3014 523 联通用户发送到:10655 0590 5089 16600

电信用户发送到:10659 0200 16689 16600

-

[03-11]

-

[03-03]

-

[02-11]

-

[02-03]

-

[01-13]

-

[01-05]

-

[12-10]

-

[12-02]

-

[03-18]

-

[03-17]

-

[03-16]

-

[03-13]

-

[03-12]

-

[03-11]

-

[03-10]

-

[03-09]

-

[03-06]

-

[03-05]

-

[03-18]

-

[03-17]

-

[03-17]

-

[03-17]

-

[03-16]

-

[03-16]

-

[03-11]

-

[03-10]

-

[03-09]

-

[03-09]