广告

广告

广告

本周豆粕总结及后市展望:

虽说美国农业部11月月度供需报告下调美国大豆产量致全球大豆供应下调,但美国大豆产量预计将达历史次高,叠加巴西大豆播种较快后丰产预期较好,全球大豆供应处于宽松格局。但美元走强后削弱美国大豆在国际市场的竞争力,加之美国市场对生物燃料贸易的担忧令CBOT大豆期价出现持续下行并跌至1000美分/蒲式耳以下。

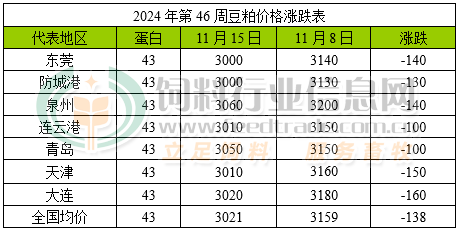

国内豆粕库存在工厂减产后出现大幅下降,且豆油下跌后挺豆粕意愿增加。但进口大豆后续完成通关到工厂后补充库存,豆粕产量有望复苏,供应将会保持宽松预期。叠加美盘大豆下跌带动进口大豆成本跟随下行,削弱成本端对豆粕市场的支撑,豆粕价格出现下行走势。据饲料行业信息网统计数据显示,沿海地区43%蛋白豆粕价格为3021元/吨,较上周的3159元/吨下跌138元/吨。预计随着进口的大豆陆续完成通关后到达国内工厂压榨产生豆粕后满足饲料市场的需要,加之美国大豆出口压力凸显且南美大豆预期丰产将继续削弱成本端对市场的支撑,豆粕价格或继续维持震荡偏弱调整行情。

广告

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

(作者:流星)

文章来源:饲料行业信息网广告

每天7条信息!订阅豆粕套餐短信,请发送“DPTA+姓名+企业名称”(点击这里了解豆粕短信)

移动用户发送到:10657 1203 3014 523 联通用户发送到:10655 0590 5089 16600

电信用户发送到:10659 0200 16689 16600

移动用户发送到:10657 1203 3014 523 联通用户发送到:10655 0590 5089 16600

电信用户发送到:10659 0200 16689 16600

相关文章:

-

[07-21]

-

[07-21]

-

[07-21]

-

[07-21]

-

[07-18]

-

[07-14]

-

[07-14]

-

[07-14]

广告

广告

广告

豆粕早评

-

[07-23]

-

[07-22]

-

[07-21]

-

[07-18]

-

[07-17]

-

[07-16]

-

[07-15]

-

[07-14]

-

[07-11]

-

[07-10]

广告

豆粕分析

-

[07-23]

-

[07-22]

-

[07-22]

-

[07-21]

-

[07-18]

-

[07-16]

-

[07-15]

-

[07-14]

-

[07-10]

-

[07-09]

广告