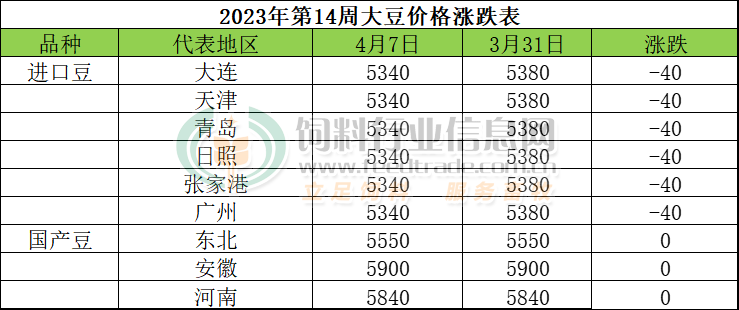

本周CBOT 大豆期货市场偏强震荡,因为美国农业部的播种面积和季度库存均数据低于预期,美国农业部周五发布的播种意向报告显示,2023年美国农户计划播种8750.5万英亩大豆,低于市场分析师平均预期的8823万英亩。季度库存报告显示,截至3月1日,美国大豆库存为16.9亿蒲,同比降低13%,低于业内分析师平均预期的17.53亿蒲。国内方面,3月上旬东北地区启动政策性收储以来,国储收购成为农民卖豆的主要渠道。近期增加部分收储库点以扩大覆盖范围和提升库容能力,但贸易商和企业入市收购积极性不高,现货市场表现疲软。周五,东北地区毛粮价格2.72-2.77元/斤,安徽毛粮2.95元/斤;河南毛粮2.92元/斤。进口分销豆价5340元,较上周五下跌40元/吨。

相关消息:

美国数据传输网络公司表示,下周美国中西部和平原的天气将变暖,并且会变得更加干燥,正好赶上春季播种。随着天气变暖,北部地区的积雪会融化,如果不太泥泞的话,农户可以下田作业。

周四美国农业部计划发布周度出口销售报告,分析师们预计截至3月30日当周,美国陈豆销售量介于20到60万吨,新豆销售量可能高达20万吨。

周三,阿根廷政府宣布第三轮大豆美元计划,将大豆交易的汇率定在300比索兑1美元,高于当前官方汇率210比索,以便鼓励农户加快销售。

美国农业部周五发布的播种意向报告显示,2023年美国农户计划播种8750.5万英亩大豆,略高于2022年的播种面积8745万英亩,但是低于市场分析师平均预期的8823万英亩。

季度库存报告显示,截至3月1日,美国大豆库存为16.9亿蒲,同比降低13%,低于业内分析师平均预期的17.53亿蒲。

本周CBOT 大豆期货市场偏强震荡,因为美国农业部的播种面积和季度库存均数据低于预期,季度库存报告显示,截至3月1日,美国大豆库存为16.9亿蒲,同比降低13%,低于业内分析师平均预期的17.53亿蒲。国内方面,3月上旬东北地区启动政策性收储以来,国储收购成为农民卖豆的主要渠道。近期增加部分收储库点以扩大覆盖范围和提升库容能力,对遏制豆价下跌有支撑作用。但市场担心4月底收储结束后缺少政策支撑而豆价下跌,贸易商和企业入市收购积极性不高。目前国产大豆市场内生消费动力不足,上年大幅增产导致供大于求,农户余豆较上年同期明显偏多,现货市场表现疲软。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!