据美国农业部预测,2023年中国乳制品进口量接近2022年水平,全球乳品价格高企,国内产量增加,经济运行速度都影响中国的乳制品进口。预计2023年鲜奶产量近4170万吨。鲜奶产量增加将促进全脂奶粉生产,预计2023年全脂奶粉产量为110万吨。中国脱脂奶粉、奶酪和黄油的产量不高,2023年产量较稳定。与2022年类似,鲜奶、全脂奶粉、脱脂奶粉、黄油、奶酪的进口价格高企和经济环境将会影响进口。

品类总览

01鲜奶

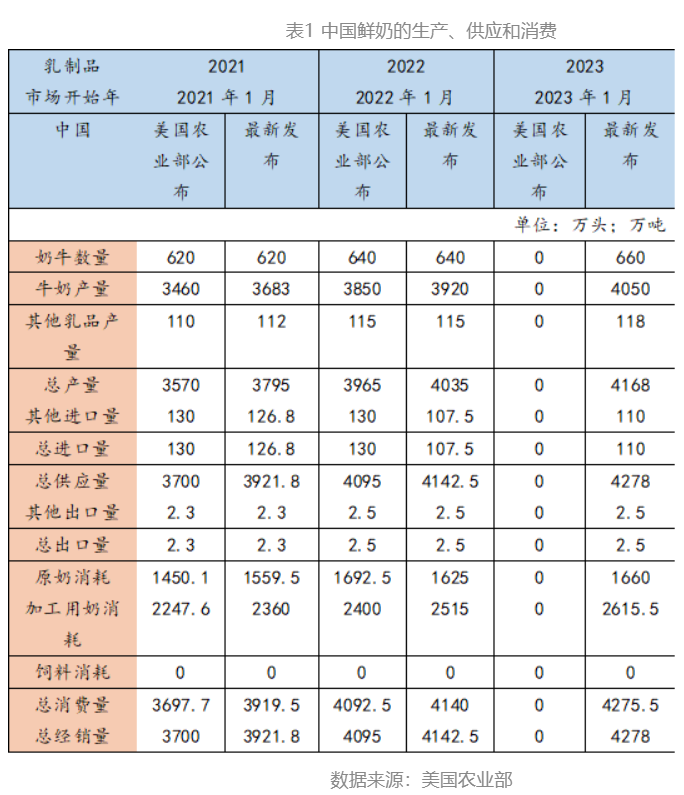

预计2023年中国鲜奶产量为4170万吨。受国内产量增长、经济环境以及全球相关乳制品价格相对高位影响,预计2023年鲜奶进口量将达到110万吨。

02全脂奶粉

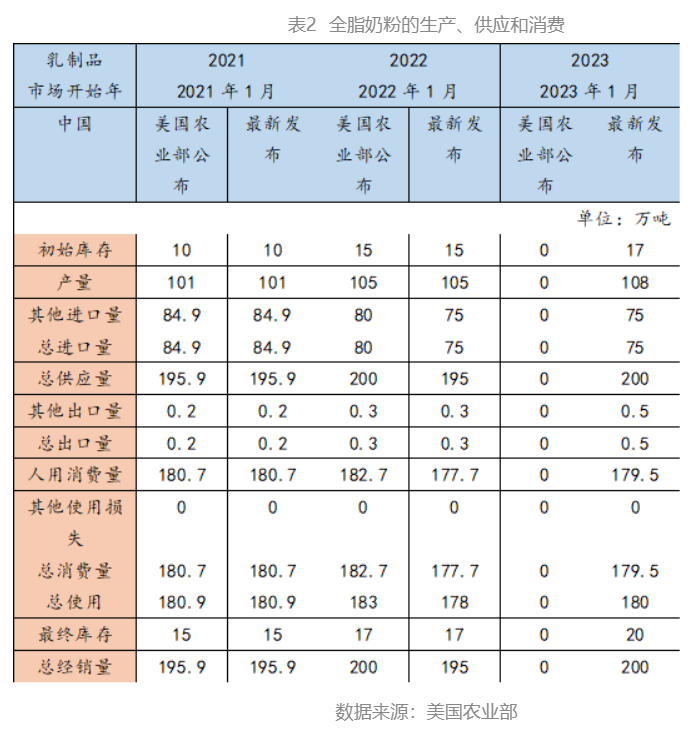

预计2023年全脂奶粉产量为110万吨,较2022年增长3%。受国内奶粉竞争影响,预计全脂奶粉进口量平稳,保持在75万吨。预计2023年烘焙等行业对全脂奶粉需求保持缓和,但受国内供应增加影响,食品加工行业将用全脂奶粉替代脱脂奶粉作为原料。相较于2022年估计消费量,边际消费量增长。

03脱脂奶粉

脱脂奶粉进口价格高涨,利用国内过剩奶源生产的全脂奶粉产量增加,受此影响,预计2023年脱脂奶粉进口量将达到34万吨。进口脱脂奶粉在消费中占主导,预计2023年国内脱脂奶粉产量将稳定在2.5万吨。

04奶酪

由于疫情管制措施影响了酒店、餐馆和机构需求,预计2023年奶酪需求和消费量将下降,进口量将下降至15万吨。进口奶酪在消费中仍占主导。由于国内乳制品加工企业扩大生产,预计中国奶酪产量将增至2.2万吨。

05黄油

预计需求低迷、全球供应紧缺以及黄油进口价格高涨等因素将导致2023年黄油进口量下降至13万吨。由于进口黄油在中国黄油市场中占主导地位,预计黄油消费量也将随进口量下降而减少。由于食品制造商需求低迷,预计2023年中国黄油产量将下降至1.2万吨。

分品类观察(鲜奶和全脂奶粉)

鲜奶

(一)生产

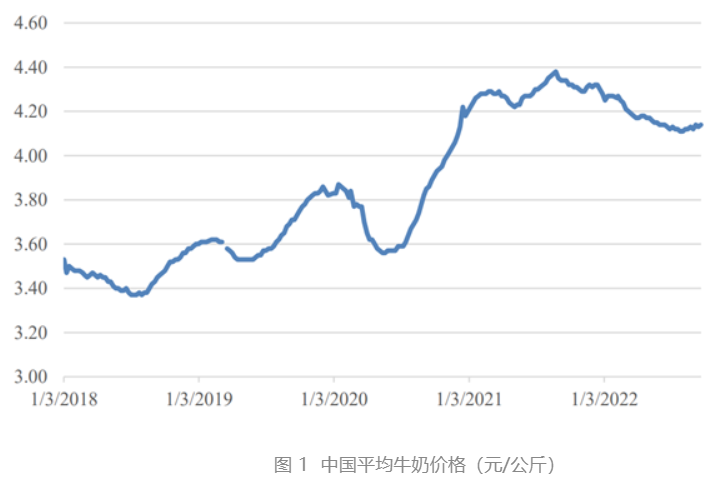

预计2023年中国鲜奶产量为4170万吨,较2022年增加3%。然而,饲料成本高企、消费者需求低迷以及国内奶价下跌等因素预计将降低生产者利润并影响2023年产量增长。中国鲜奶产量增长归功于政府扶持生产政策、乳品企业大量投资以及过去五年连续进口超120万头优质奶牛等举措。

农业农村部于2022年2月发布的《“十四五”奶业竞争力提升行动方案》提出,到2025年,全国奶类产量达到4100万吨左右。随着中国奶业强劲增长,农业农村部上调预估。FAS预计中国鲜奶产量将于2023年即突破4100万吨。

农业农村部相关规划向省级地方政府发出政策信号,鼓励他们继续支持当地奶业发展。黑龙江、吉林等东北地区省政府响应中央号召,已制定补贴政策支持当地奶牛喂养与鲜奶生产、加工及销售。此外,辽宁省计划,到2025年,投资建成全省冷链物流网,支持乳制品等生鲜农产品运输。

部分加工商已停止从日产奶量小于10吨的农场收购鲜奶,小规模奶农可能面临越来越大的挑战。拥有数万头奶牛的大型牛奶产量增量将大大抵消小型农场退出市场导致的牛奶产量下降。

(二)消费

预计2023年中国鲜奶消费量将达到4280万吨左右,全脂奶粉等乳品原料生产增长将放缓。预计鲜奶和加工奶的用量都会增长,其中加工用奶量增长尤为强劲。小型高端乳制品加工商在低温乳品和酸奶、冰淇淋等加工乳品的投资,也将促进2023年鲜奶需求增长。

鲜奶主要以超高温乳品的形式消费,这种奶保质期长且无需冷藏储存。鲜奶生产主要集中于中国北部而消费集中于中国东部和南部。对于巴氏杀菌、延长保质期等需冷藏保鲜的乳制品而言,持续性的疫情管制和物流中断将减缓其增长。然而,巴氏杀菌奶和酸奶已于2021年列入国家“学生饮用奶计划”,这将刺激此类产品需求增长。羊奶、骆驼奶等其他乳制品产量正缓慢增长。这类市场在整个乳品市场中所占份额较小,对当地生产商来说是一个商机。

(三)贸易

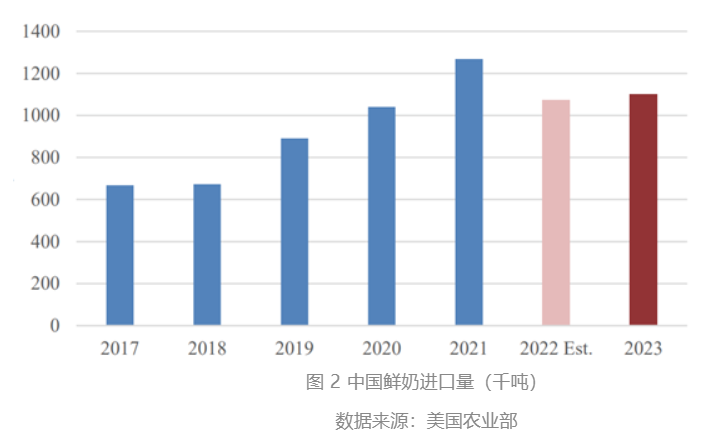

预计2023年中国鲜奶进口量将达到110万吨,但是经济因素可能会影响鲜奶进口增长势头。中国富裕城市消费将继续推动超高温鲜奶需求增长。

基于中国进口数据,2022年前三季度鲜奶平均进口价格同比上涨近15%,鲜奶进口量减少超20%。在中国鲜奶进口10大来源国中,澳大利亚和英国是唯一在此阶段保持出口量连年增长的两个出口国。在新冠疫情席卷全球后,物流中断、运输成本上升以及全球供应紧缺使得全球鲜奶进口单价飙升。

全脂乳粉

(一)生产,预计2023年中国全脂奶粉产量将增至近110万吨,同比增长3%。预计2023年乳制品加工商会更多地将季节性过剩鲜奶加工为全脂奶粉。然而,全脂奶粉生产成本效益要低于鲜奶生产。据新闻报道,为促进全脂奶粉生产,内蒙古等主要产区将加大2023年全脂奶粉生产补贴力度。

(二)消费,预计2023年全脂奶粉消费量接近180万吨,高于2022年,但低于2021年。受疫情管制和经济运行影响,部分面包生产商在2022年效益不佳。预计2023年面包生产商仍然处于恢复过程中。由于国内全脂奶粉产量增长和全球脱脂奶粉价格相对较高,预计食品加工商对全脂奶粉需求将增长。由于以上原因,预计2023年全脂奶粉消费量将超过2022年估计消费量。

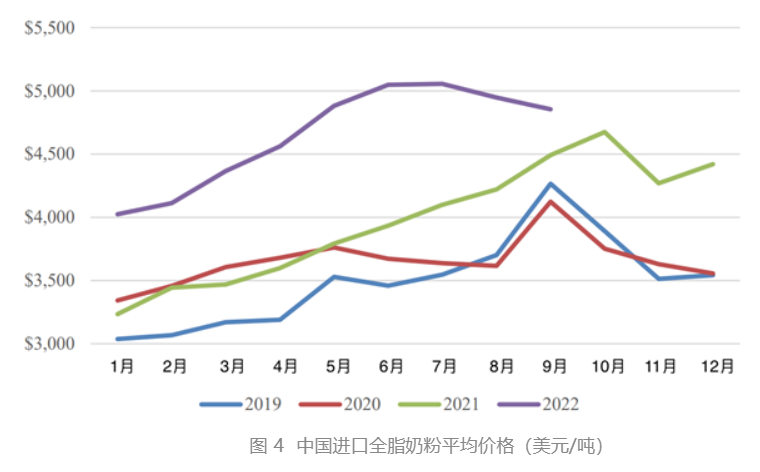

(三)贸易,受国内全脂奶粉产量和库存增长影响,预计2023年全脂奶粉进口量将保持在2022年75万吨的水平。贸易商认为,进口全脂奶粉保质期更长,品质更优。然而,国际物流挑战加大和汇率波动影响贸易商全脂奶粉的进口。预计2022年高涨的全脂奶粉进口价格将持续到2023年。2022年前半年全脂奶粉进口平均价格较上年同期的高位水平上涨近20%。预计2023年新西兰仍旧是主要供应商,其次是乌拉圭和澳大利亚。(文章来源于畜牧产业经济观察 ,作者杨昕怡)

注:以上预测来自美国农业部相关报告

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[04-23]

-

[04-23]

-

[04-23]

-

[04-23]

-

[04-23]

-

[04-21]

-

[04-21]

-

[04-17]

-

[04-09]

-

[04-09]

-

[04-07]

-

[04-03]

-

[04-01]

-

[03-27]

-

[03-25]