本周生猪价格弱势运行,养殖效益低迷。本周美伊局势紧张,霍尔木兹海峡少量通行,乳清粉货物到港时间延长状况依存,市场供应偏紧,价格小幅上行,本周部分地区低蛋白乳清粉报价6800-6900元/吨,后续需注意港口报价及到货量等因素。

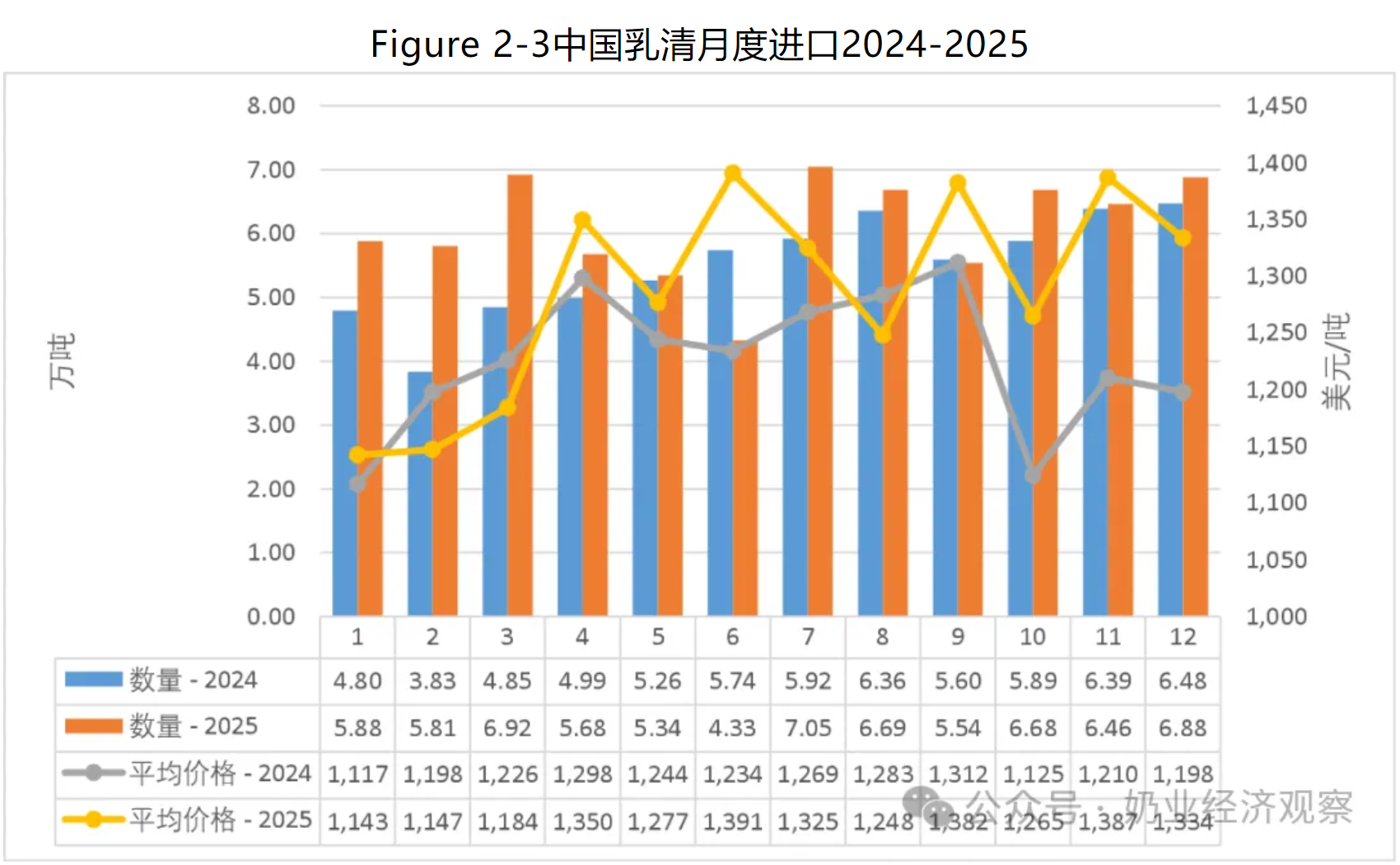

2025年1-12月国内乳清类产品进口量同比增10.8%

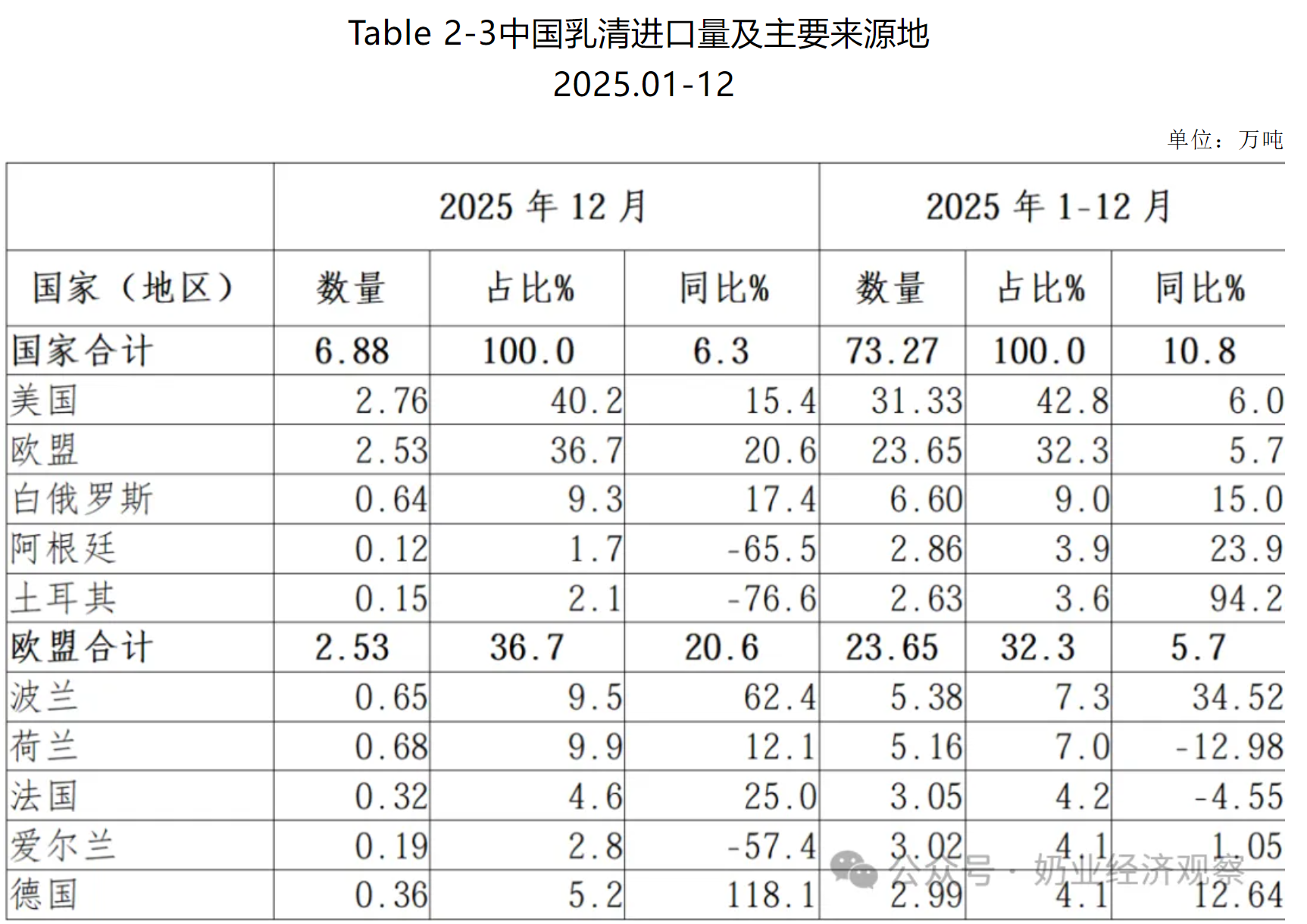

据中国海关统计,12月中国共进口乳清类6.88万吨,同比增加6.3%,进口额0.92亿美元,同比增加18.3%,平均价格为1334美元/吨,同比上涨11.3%。其中,从美国进口2.76万吨,占40.2%,同比增加15.4%;欧盟进口2.53万吨,占36.7%,同比增加20.6% ;白俄罗斯进口0.64万吨,占9.3%,同比增加17.4%。

2025年中国共进口乳清类73.27万吨,同比增加10.8%;进口额9.4亿美元,同比增加15.9%,平均价格为1283美元/吨,同比上涨4.6%。其中,从美国进口31.33万吨,占42.8%,同比增加6%;欧盟进口23.65万吨,占32.3%,同比增加5.7%;白俄罗斯进口6.6万吨,占9%,同比增加15%。

生猪市场偏弱震荡

截至3月27日,国内外三元毛猪均价为9.51元/公斤,较上周小幅走弱0.52元/公斤。 据农业农村部数据,截至2025年12月末,全国能繁母猪存栏3961万头,同比降2.9%, 为正常保有量3900万头的101.6%,处于产能调控绿色区域上限。2025年下半年国内新生仔猪数量居于高位,意味着今年上半年生猪供应压力依存,生猪市场低位震荡,行业亏损局面难改,去产能化持续。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[06-25]

-

[06-24]

-

[06-23]

-

[06-22]

-

[06-22]

-

[06-18]

-

[06-15]

-

[06-12]

-

[06-09]

-

[06-08]

-

[06-05]

-

[05-29]

-

[05-22]

-

[05-15]

-

[05-08]