观点小结

核心观点:区间窄幅震荡 4月中下旬以来因新季种植成本增加,以及粮源转移到中游环节,在政策粮拍卖量冲击有限,利空情绪以及逻辑相对较弱的情况下,中游环节存在惜售情绪,市场出现短时供需偏紧,现货价格偏强震荡。

进入5月,全国小麦由南到北逐步进入收获阶段,从往年的规律来看,新麦上市临储小麦拍卖也将接近尾声,前几周临储拍卖小麦接近90%的成交率,可以看出市场小麦的渠道库存并不高,但基于贸易商囤货意愿偏谨慎,预期开秤价也较为谨慎。预期小麦现货价格或因新小麦逐步上量,供应充裕,开始偏弱震荡,但幅度不大,后期因渠道库存较低,挺价意愿较强。因小麦玉米价差现阶段已经降至可替代范围内,因此新小麦价格波动对玉米价格影响较大。

除了小麦作为饲料能量原料替代,市场关注较多的是陈化稻谷,从市场传闻来看,5月或将开拍,这主要还要看玉米价格上涨幅度,但陈化稻谷总量有限,即使周度拍卖量较大以及拍卖底价较低,但实际中长期影响或将有限,或许情绪方面影响更大。

需求方面,现阶段生猪养殖利润亏损幅度较大,肉鸡养殖处在微利状态,鸡蛋利润虽然回暖,但鸡蛋饲料占比较低,此外深加工企业也随着下游产品价格回调,利润回落,因此在现金流紧张的情况下,原料备货趋向谨慎,多以满足刚需为主,库存呈现周度小幅回落。但养殖端去产能幅度整体较慢,深加工开机率处在平稳阶段,下游企业虽然采购谨慎,但库存处在均值下方,下游企业有刚需补货需求。

期货方面,5月基本以平水进入交割,2607合约呈现小幅升水,可以看出市场对三季度价格并不悲观,除了现阶段供需紧平衡支撑外,今年种植成本增加,也支撑中长期玉米价格,在三季度小麦替代品以及进口在预期配额内,预期二季度回调幅度有限,短期或区间震荡。中长期玉米上方仍有空间,可关注下个整数关口压力,因前几年的进口玉米仍在,加上其他替代品,在国内外不出现极端天气情况下,上方虽有空间,但出现牛市概率不大。关注小麦开秤价走势以及拍卖节奏。

期货:区间震荡 粮源货权转移,贸易商有惜售情绪,但基于新麦上市的压力,预期区间震荡为主

产地供应:偏多基层粮源基本转移中游环节,中游环节有惜售情绪

进口情况:中性 进口量同比环比大幅增加,但相对国内产量占比较少,影响有限,此外进口利润较高,限制中长期高度

下游需求:中性饲料以及深加工库存环比回落,采购较为谨慎

替代品情况:偏空 小麦及玉米价差缩窄,部分饲料企业开始采购替代品小麦,新小麦逐步上市

情绪:中性 近期成本及惜售带动看涨情绪,但新麦上市以及去年玉米增产,市场情绪谨慎

基差:中性交割月基本平水,近月合约升水较小,基差合理

行情回顾

期现行情回顾

4月下旬以来东北玉米价格稳中仍偏强运行,深加工目前以收购干粮为主,报价较前期小幅上涨。目前北港贸易商也有交货意向,收购积极性略有所提升,华北玉米市场整体稳定,少数企业窄幅调整,整体维持小幅偏强趋势。截至4月28日,北港二等玉米平仓价为2410元/吨,较上周同期上涨10元/吨。本周主力合约C2607跟随现货价格偏强震荡。

种植成本同比增加

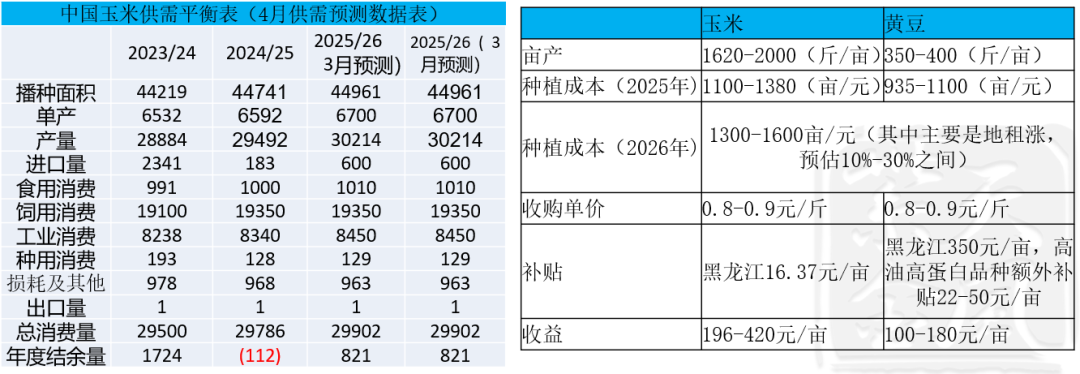

4月中国玉米供需数据较3月基本无调整。今年因玉米价格上涨带动地租上涨以及肥料等生产资料的上涨,种植成本较去年增加10%-15%之间,种植成本的增加抬升了玉米中长期价格底部区间,加上今年玉米渠道库存同比低于去年,预期今年玉米均价高于去年。

钢联数据显示,截止到4月20日,国内玉米售粮进度为99%,周度环比增加3个百分点,同比减少3个百分点;华北地区售粮进度为89%,环比增加3百分点,同比减少4个百分点;东北地区售粮进度为94%,环比增加3个百分点,同比减少2个百分点。目前东北产区地趴粮已基本售罄,楼子粮上市也接近尾声,传统干粮区农户则等待春播或远期变现,市场粮源从基层基本转移到中游及渠道环节。

北港到货量及走货量环比降低

4月基本是市场基层售粮尾声,因此港口到货量较3月环比回落,而中下游企业以及南港在现货价格上涨后,补货偏强谨慎,因此北方四港走货量较3月呈现回落趋势,而港口库存整体小幅逐步累库状态。4月24日当周,北方四港到货量为51.3万吨,较上周同期减少10万吨,而北方四港下海量为37.4万吨,较上周同期减少17万吨;4月24日当周,北方四港的库存为313.5万吨,环比增加14万吨,同比减少120万吨。在基层粮源销售结束后,市场将进入消化渠道以及港口库存阶段,因此进入5月港口库存进入去库阶段。

东北深加工企业到货量环比减少

在3月东北深加工企业大幅建库后,进入4月中下旬,基层粮源较少,深加工企业主动收购量减少,后期多以消耗现有库存为主,因此4月以来到货量减少,但基于中游企业惜售,主动采购偏紧,因此现货价格呈现小幅偏强振荡。截止到4月28日,27家样本深加工企业收购量下降至4万吨左右,较4月初高点减少4万吨。从往年规律来看,东北深加工企业到车辆将进一步降低。

广东港内贸玉米库存小幅震荡

4月以来南方港口的价格整体跟随北港价格的波动,现阶段北港库存虽然在逐步累库,但因南方港口进口谷物继续压制内贸玉米需求,南北港口发运利润倒挂扩大,内贸玉米走货量下降,下游企业采购心态谨慎,以随采随用为主,因此库存呈现小幅震荡。截至4月28日,南方港口干粮收购价格2520元/吨,与上周增加10元/吨;截止到4月27日,南北港发运利润为-25元/吨;截止到4月24日,内贸库存为58万吨,较上周同期增加5万吨,同比减少110万吨。

进口玉米同比大幅增加,影响有限

据海关数据显示,2026年3月玉米进口量22.46万吨,环比增29.41%,同比增177.40%。1-3月进口玉米总量77万吨,同比增198.30%。若按全年进口配额计算,绝对数量并不大,2025/2026年度预期进口600万吨,截止到3月底,年度进口量为248万吨,后期即使满额进口,也就三四百万吨,对市场供应影响有限。3月以来因美伊冲突,原油价格上涨,带动相关化工产品价格,玉米等农产品(7.470, 0.02, 0.27%)不仅运费增加,而且也增加种植成本,自美伊冲突以来,CBOT玉米价格上涨4%左右,并且因相对大豆,玉米种植需更多的氮肥,肥料价格上涨,对玉米价格影响更更大,此外原油价格上涨后,美玉米用于生产燃料乙醇的比例或将更大,因此若美原油维持高价,将对玉米价格有较强的支撑。现阶段配额内进口利润虽然丰厚,但进口配额外进口价远高于南方港口价格,因此现阶段进口量对国内供应影响有限,但不排除若现货价格上涨超预期,国家对进口玉米放量,但前提是国内替代品需要消耗一部分。

养殖利润亏损较大,饲料库存持续环比增加

4月24日,国家发改委发布4月第4周猪料、鸡料、蛋料比价。生猪方面,未来生猪养殖预期亏损445.52元/头。肉鸡方面,预计下周鸡价高位回落,未来肉鸡养殖预期盈利1.21元/只。蛋鸡方面,预计下周鸡蛋价格先涨后跌,周均价小幅下跌,未来蛋鸡养殖预期盈利14.47元/只。现阶段生猪养殖端产能较为充裕,虽然市场维持去产能节奏,但整体幅度较慢。4月以来因玉米现货价格走高,饲料及养殖企业在现阶段现金流相对紧张的情况下,采购相对谨慎,以消耗下游库存为主,因此4月以来饲料企业库存呈现持续下降趋势。进入5月粮源转移到中游环节,在生猪企业亏损幅度依然较大的情况下,采购囤货相对谨慎,饲料企业补库意愿也相对谨慎,预期饲料企业库存整体或继续呈现下降趋势。

小麦价差缩窄,替代优势逐步显现

4月29日国家政策性小麦竞价销售结果:计划投放80万吨,实际成交47.5万吨,综合成交率60%,较上一周有所下降。本周成交率环比下降,主要是新麦将逐步上市,市场供给量逐步下降,但前几周临储小麦成交率都接近90%,足以反映出市场对低价粮源的需求较为稳定,后续关注5月托市小麦停拍传闻会否兑现。小麦与玉米价差缩小至可替代范围内,小麦进饲料厂的比例持续增加,在替代品补充下,玉米市场采购难度下降。另外有消息称5月份将拍卖糙米,若按照底价成交的情况来看,糙米价格对比黑龙江玉米价格低172元/吨,相较于北港玉米集港的成本要低120元/吨左右,对比而言若拍卖稻谷对玉米价格将有一定的不利影响,现阶段主要关注的是新上市的新麦,陈化稻谷以及陈麦相对国内玉米供应量影响有限,需要看新麦供应随市场的影响。

开机率偏强震荡,加工利润盈利有所回落

截止到4月22日,玉米深加工下游企业的主要两大产品淀粉和酒精的开机率分别为63.5%和62.8%,周度环比分别增加2.6个百分点和下调0.5个百分点,同比分别增加5个百分点和10个百分点。从利润角度来看,4月以来因原料价格上涨,以及综合相关副产品下调,加工利润呈现持续回落趋势,但因下游相关产品需求较强,加上预期偏乐观,因此4月以来开机率整体呈现偏强震荡,但因加工利润持续亏损,加上逐步进入检修季,预期进入5月开机率将逐步小幅回落。

深加工企业玉米库存环比增幅变缓

3月因下游企业采购备货意愿加强,多以提价采购为主,库存反弹较快,随着基层售粮逐步接近尾声,4月深加工企业库存上涨幅度变缓,据Mysteel农产品数据显示,截止到4月22日当周。全国96家主要玉米深加工企业玉米库存总量490万吨,较上周环比下降9万吨,同比减少70万吨。随着粮源逐移向中下游,深加工将逐步消耗现有库存为主,预期进入5月之后深加工企业库存呈现持续回落趋势。

因开机率持续回暖,加工量环比增加,但基于需求端提振,企业淀粉库存呈现高位震荡,截止到4月22日当周,玉米淀粉库存总量131万吨,较上周同期增加2万吨。

近月基差相对合理

截止到4月28日,C2605合约基差为-7,基本平水;C2607合约基差为是-39,呈现小幅贴水,79价差为-12,窄幅震荡,整体来看三季度之前玉米市场呈现幅度较小的contango结构,市场对未来价格谨慎乐观。因5月之后替代品补充市场以及政策调整,加上种植天气等不确定因素加大,月间价差驱动逻辑并不明确,因此月间套利者以观望为主,但基于5月及6月新麦上市,可能短时间冲击市场,可短期关注79反套机会,但空间不大。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[07-07]

-

[07-07]

-

[07-07]

-

[07-06]

-

[07-06]

-

[07-06]

-

[07-06]

-

[07-03]

-

[07-03]

-

[07-03]