根据饲料行业信息网慧通数据研究部统计,国内主产区剩余粮源见底,政策粮投放持续,贸易商看涨后市,惜售情绪高涨,市场玉米有效供应收紧,支撑价格上涨,不过新麦已具备替代性价比,进口谷物供应仍偏宽松,需求企业对玉米的采购增量有限,市场仍承受一定压力,全国现货均价月环比上涨2.35%。

一,供应市场—粮源集中度高

东北产区基层粮源逐渐见底,粮源主要集中在贸易环节,因建库成本普遍较高,贸易商挺价惜售,中储粮增储收购进入尾声,开始加大力度投放陈粮。新作方面,新作方面,月内持续降雨天气,其中黑龙江东部地区降雨较多,墒情偏重。目前东北玉米植株较往年正常水平偏低,其中黑龙江及吉林地区尤为明显,气温偏低是造成发育偏慢的主要原因。辽宁地区因近日气温回升,植株生长加速,株高基本与往年持平。

东北产地贸易商谨慎出货,北方港口贸易商自集港粮源有限,整体集港量仍维持偏低水平,港存呈持续下滑趋势。截至月底北方港口库存共计298万吨。

华北产区基层种植户手中基本上已经没有余粮了,大部分的粮源都集中在了贸易商手中,大型贸易商忙于新麦购销,对玉米出货意向不积极,市场供应相对紧张,而随着价格上涨逐步接近部分贸易商心理预期,售粮利润增加使得贸易商售粮心态有所改变,贸易商逢高出货心态上升。

南方港口持续降雨天气影响,到港船期受影响,进但口大麦和高粱等集港量仍密集,现货供应维持充裕,截止本月底蛇口港玉米库存总量108万吨左右。暴雨天气使区域洪涝严重,而长江流域水位改善也较为缓慢,大部分码头水位上涨明显,物流不畅,南方销区玉米供应整体趋紧。

二,需求市场—部分企业采购需求略增

东北地区原料价格高位给深加工企业造成较大压力,玉米淀粉类产品消费低迷,原料价格高位给深加工企业造成较大压力,企业对高价粮采购兴趣不高,企业开工率偏低,消费水平下降,多数深加工收购积极性不高,部分企业仍以执行前期合同粮为主。饲企还有超期水稻库存待消化,继续维持按需采购。

北方港口养殖业持续疲软,下游采购玉米意愿不强,装船计划下降。贸易商购销心态谨慎,收购以满足装运需求为主,主要以出货为主。

华北产区深加工企业进入停产检修期,深加工企业继续采用滚动补库的策略,部分库存降低的企业补库需求增加。小麦饲用的优势逐渐明显,饲料企业压缩部分玉米库存,对玉米的采购热情度相对不高。

南方港口饲料企业对内贸玉米采购积极性不高,维持刚性需求,多以随用随买为主,其中内贸玉米日均出货1.2万吨。销区饲料企业对于后市养殖需求放量预期有限,采购需求偏弱,玉米库存维持安全水平,成交一般,对优质玉米需求态势较强。

三,行情状况—期现货走势:继续震荡

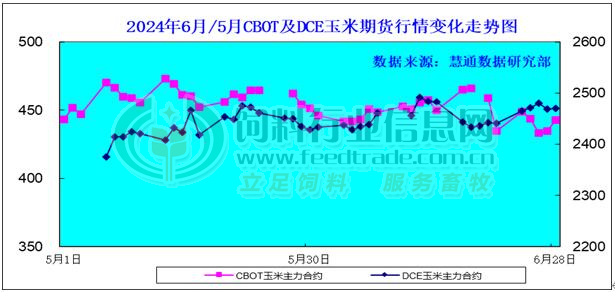

本月CBOT期货价格震荡走低,截止6月28日,12月合约价格比一月前下跌24美分/蒲式耳,报收443美分/蒲式耳;本月大连玉米期价区间震荡,截至6月28日大连玉米2407合约收于2509元/吨,较上月末上涨75元/吨。

图表:2024年6月/5月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

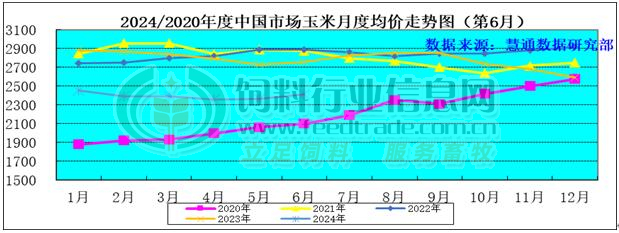

国内现货明显走高,全国现货均价月环比上涨2.35%。

图表:2024年6月中国玉米月度价格走势图(单位:元/吨)

建议:

7月份,中国玉米库存量总体将继续下降,养殖及饲料生产需求端玉米及玉米替代原料月度消耗需求总量环比将继续增长,但生猪月度综合养殖量继续下降将继续限制玉米消耗量增幅,总体上7月份期间国内玉米及玉米替代产品合计供应总量总体依旧充足但玉米供应逐步趋紧将进一步凸显,供应端及需求端对价格的利多支撑都将依旧存在且有进一步提高的趋势存在。另一方面,部分地区新季小麦综合性价比高进入饲用市场数量有所增加对玉米价格走势形成压力。预判7月份期间大多数时候产区玉米价格总体偏强震荡的几率依旧偏高,月内局部市场价格的短时小跌将影响产区日度均价出现短时回调整理。更远看7月份-9月份期间玉米价格总体看涨的几率依旧偏高。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[07-01]

-

[06-01]

-

[05-03]

-

[04-01]

-

[03-03]

-

[02-05]

-

[01-02]

-

[12-03]

-

[11-01]

-

[10-02]