根据饲料行业信息网慧通数据研究部统计,国内主产区余粮不多,叠加存储成本增加,贸易商持粮待涨,整体粮源供应偏紧,加工企业库存不断消耗,深加工企业提价促收,对市场价格形成提振,不过进口玉米仍在投放,替代品价格优势显著,需求跟进相对谨慎,对价格涨幅有所限制,全国现货均价月环比上涨0.76%。

一,供应市场—粮源流通性不佳

东北产区基层玉米不足一成,随着基层粮源不断消耗,大部分粮源主要集中在中大型贸易商手中,贸易主体挺价意愿相对偏强,因高温多湿天气加剧粮源存放难度,部分持粮主体惜售心态发生变化,变现积极性转强,出货量相对稳定。

东北产地玉米逐步消耗,强降雨天气影响玉米运输及流通,北方港口集港量维持偏低水平。到货基本以自集粮为主,少量贸易企业执行订单收购,随收随走。截至月底北方港口库存共计221万吨。

华北产区贸易库存玉米同比偏多,入伏以来高温多雨天气不间断,粮源发生霉变概率不断提高,贸易商出货积极性增加,部分贸易商顺势出货,但局部仍有阴雨天气影响玉米出货,总体供应增加有限。

南方港口玉米库存高于去年同期,还有进口高粱、进口大麦等替代谷物,供应相对充足,截止本月底蛇口港玉米库存总量101万吨左右。南方销区有春玉米陆续上市,产地贸易商出货意愿松动,高水分粮相对充足,优质粮相对偏紧。

二,需求市场—企业维持按需采购

东北地区企业亏损压力较大,加之当前正处于停机检修阶段,行业开工率持续下降,深加工企业观望情绪较浓,以消化库存为主。饲企还有超期水稻库存待消化,仅小批量采购玉米。

北方港口需求并无明显好转,购销相对平淡,由于产区和港口价格不顺价,同时物流价格上涨,外运量相对一般。

华北产区饲料企业受下游走货不佳,企业替代库存宽松,玉米消费需求减量。下游深加工产品销售疲软,加工利润下滑明显,企业开机率小幅下滑,深加工企业采购压力不大,以满足刚性需求为主。

南方港口饲料企业对内贸玉米采购积极性不高,维持刚性需求,多以随用随买为主,其中内贸玉米日均出货1.2万吨。销区饲料企业库存、替代谷物供应为主,饲料企业维持安全库存,现货采购需求疲软。

三,行情状况—期现货走势:有所震荡

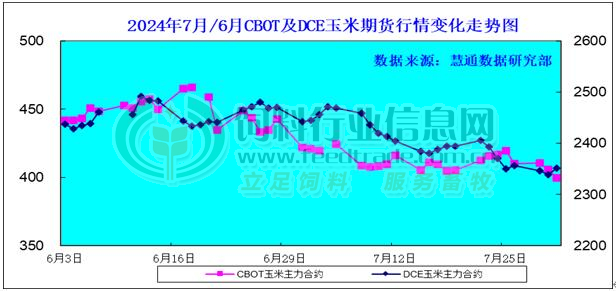

本月CBOT期货价格偏弱调整,截止7月31日,12月合约价格比一月前下跌43.25美分/蒲式耳,报收399.75美分/蒲式耳;本月大连玉米期价大幅走低,截至7月31日大连玉米2409合约收于2509元/吨,较上月末上涨75元/吨。

图表:2024年7月/6月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

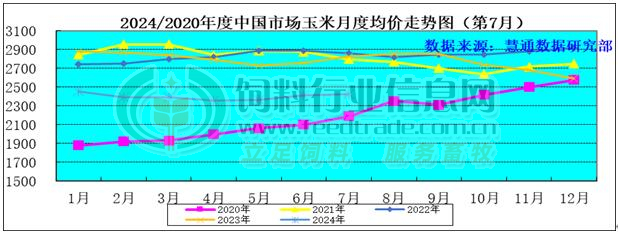

国内现货窄幅走高,全国现货均价月环比上涨0.76%。

图表:2024年7月中国玉米月度价格走势图(单位:元/吨)

建议:

8月份,中国陈化玉米库存量将继续下降,养殖及饲料生产需求端玉米消耗总量环比将继续增长,总体上8月份期间国内玉米供应将进一步趋紧的大趋势不变,理论上供应端及需求端对价格均一定的利多支撑。另一方面,今年玉米产区降雨充沛,土壤墒情总体良好,天气话题炒作的余地不多。同时,玉米替代产品供应充足,小麦饲用量也有明显余量,需求端生猪养殖量持续下降限制玉米消耗增幅,利空因素也同样显著。因此,综合多方因素影响,我们预判8月-10月份期间大多数时候玉米价格总体偏弱走势为主的几率更高,高度关注后期天气状况对产区玉米生长的影响。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[07-01]

-

[06-01]

-

[05-03]

-

[04-01]

-

[03-03]

-

[02-05]

-

[01-02]

-

[12-03]

-

[11-01]

-

[10-02]