1、国际硫磺市场综述:

11月,国际硫磺市场价格持续飙升。

上旬,11月中东地区发往中国及印度尼西亚的硫磺货物报价在CFR450-470美元/吨,但该价格因买家普遍拒绝而导致上涨态势陷入停滞。

中旬,尽管买家对高企价格的承受压力心存担忧,但硫磺价格继续延续上涨态势。当前现货市场大量需求尚未得到满足,使得更高报价逐步获得市场认可急需现货的买家围绕有限供应展开争夺,推动买卖双方报价同步上行。其中,对中国、印度等主要市场的报价已攀升至CFR500美元/吨。

下旬,硫磺价格持续攀升。卡塔尔方面推出12月装船的3.5万吨硫磺现货招标,吸引的递盘价区间为FOB460-490美元/吨,其中一笔机会主义成交价格更是高达FOB510美元/吨。其中,印尼与巴西市场已突破CFR500美元/吨关口,印尼市场1月到港货源成交价达到CFR500-510美元/吨,巴西市场成交价则维持在CFR500-505美元/吨区间

国际硫磺市场强势表现,对国内现货市场提供强有力支撑,国内硫磺市场价格继续全面上涨。

2、国内硫磺市场综述:

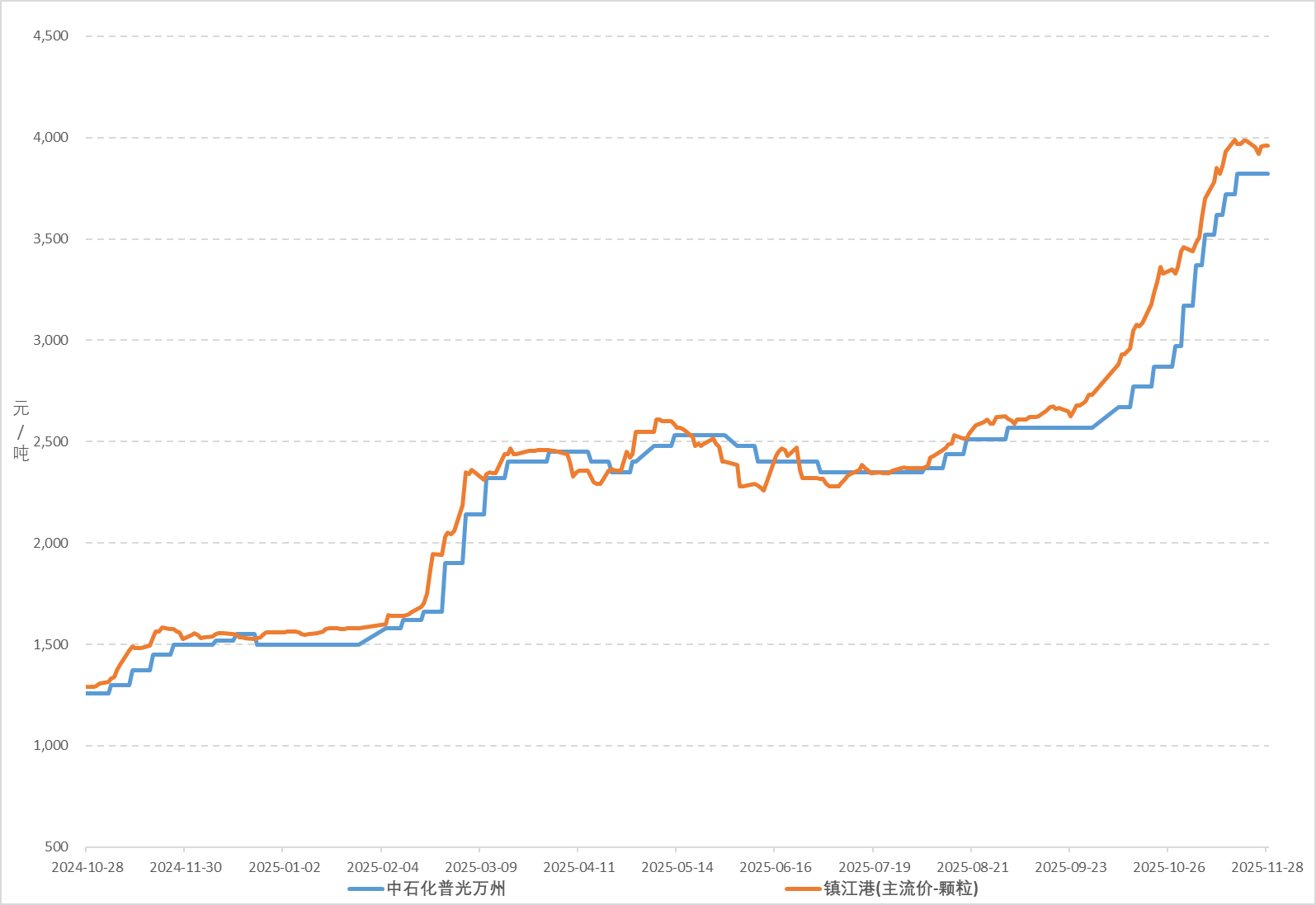

图1 镇江港颗粒硫磺及中石化普光硫磺价格走势图

11月,港口硫磺市场价格大幅上涨,继续刷新年内高位;截至11月28日,镇江港颗粒硫磺价格3960元/吨,环比上涨500元/吨,涨幅14.45%。

11月,中石化普光万州硫磺例行调价六次,价格明显走高;截至11月28日,普光万州硫磺价格3820元/吨,环比上涨650元/吨,涨幅20.50%。

期初,中东11月硫磺官价FOB400-FOB415美元/吨,环比上涨75-91美元/吨,外盘的强势引发部分贸易商入市,加上国产硫磺市场价格快速追涨,进一步缩短与港口现货价差,情绪面整体向好,港口硫磺市场价格涨势明显;随后印尼传出CFR490美元/吨成交消息,对国内现货市场提供有力支撑,加之国内某炼厂硫磺销售招标价大幅上涨,持货商待涨情绪高涨,积极捂盘惜售操作,港口硫磺市场价格持续攀升。随着终端抵触高价情绪渐浓,采购节奏明显放缓,贸易商亦待市趋谨慎,现货交投情绪愈发理性,持货商中不乏顺势出货举措,然外盘继续释放强势消息,场内空好交织下,港口硫磺市场价格高位震荡为主。

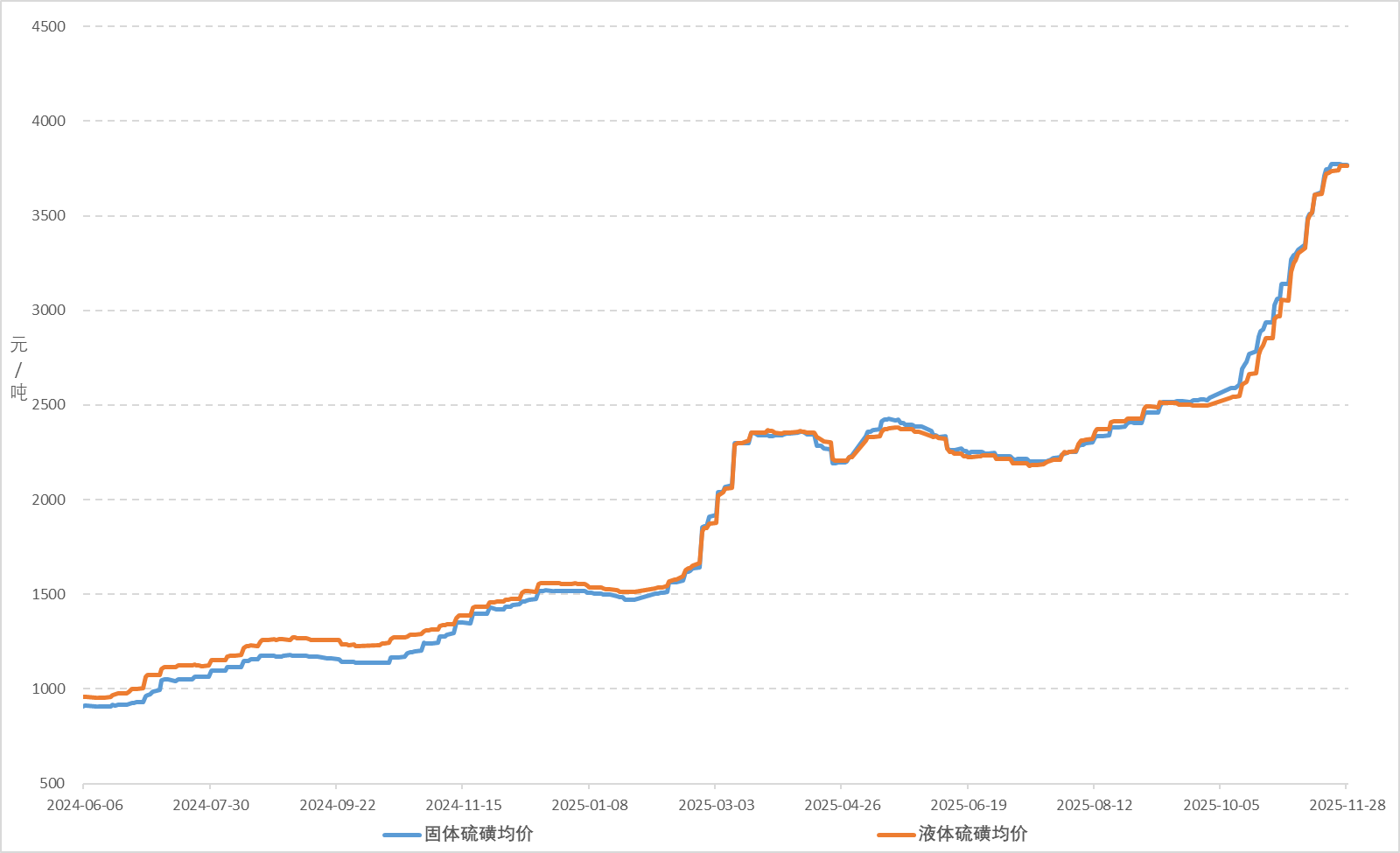

图2 国产硫磺均价走势图

11月,国内硫磺市场均价继续宽幅走高。

截至11月28日,国内固体硫磺均价3767元/吨,环比上涨628元/吨,涨幅19.99%;国内液体硫磺均价3766元/吨,环比上涨712元/吨,涨幅23.30%。

11月,受国际硫磺市场强势以及港口硫磺涨价氛围带动,国产硫磺市场价格全面宽幅上行,幅度500-965元/吨。

山东地区硫磺市场价格震荡上行,幅度500-650元/吨。期初,区内地方炼厂硫磺定价有回调表现,但随着主力炼厂硫磺定价持续上调,市场竞拍情绪由弱转强,价格重心持续走高,然终端抵触高价情绪渐浓,刚需采购为主,不过主力炼厂定价坚挺,加之港口资源捂盘惜售,市场价格重心高位震荡。

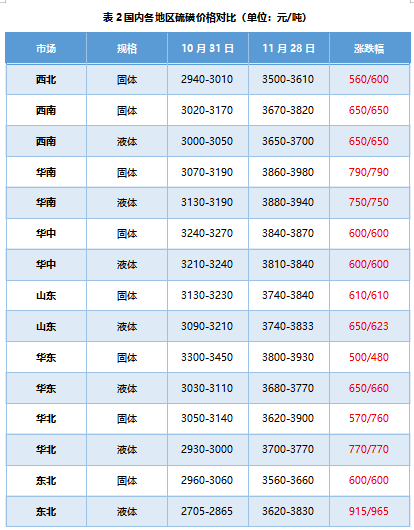

华东地区受到港口及全国涨价潮带动,区内炼厂销售计划推进顺利,库存无忧,各资源定价积极跟涨,幅度550-670元/吨。华南地区炼厂供应稳定,下游生产企业按需采购,供需结构依旧偏紧,加之港口现货价格大幅攀升以及国产硫磺价格不断上调,区内炼厂报价同步跟涨,幅度750-830元/吨。东北地区受外盘持续高位,全国及港口涨价氛围带动,市场重心连续宽幅上行,幅度600-965元/吨。西北地区受外围港口价格及全国涨价潮提振,下游接货能力提升,贸易及终端需求持续跟进,竞拍情绪积极,竞拍价格不断走高,幅度550-750元/吨。

华中、华北、西南地区硫磺价格亦大幅走高,幅度600-770元/吨。

图3 国产硫磺周度产量走势图

3、中国硫磺产量、进口情况及港口库存分析:

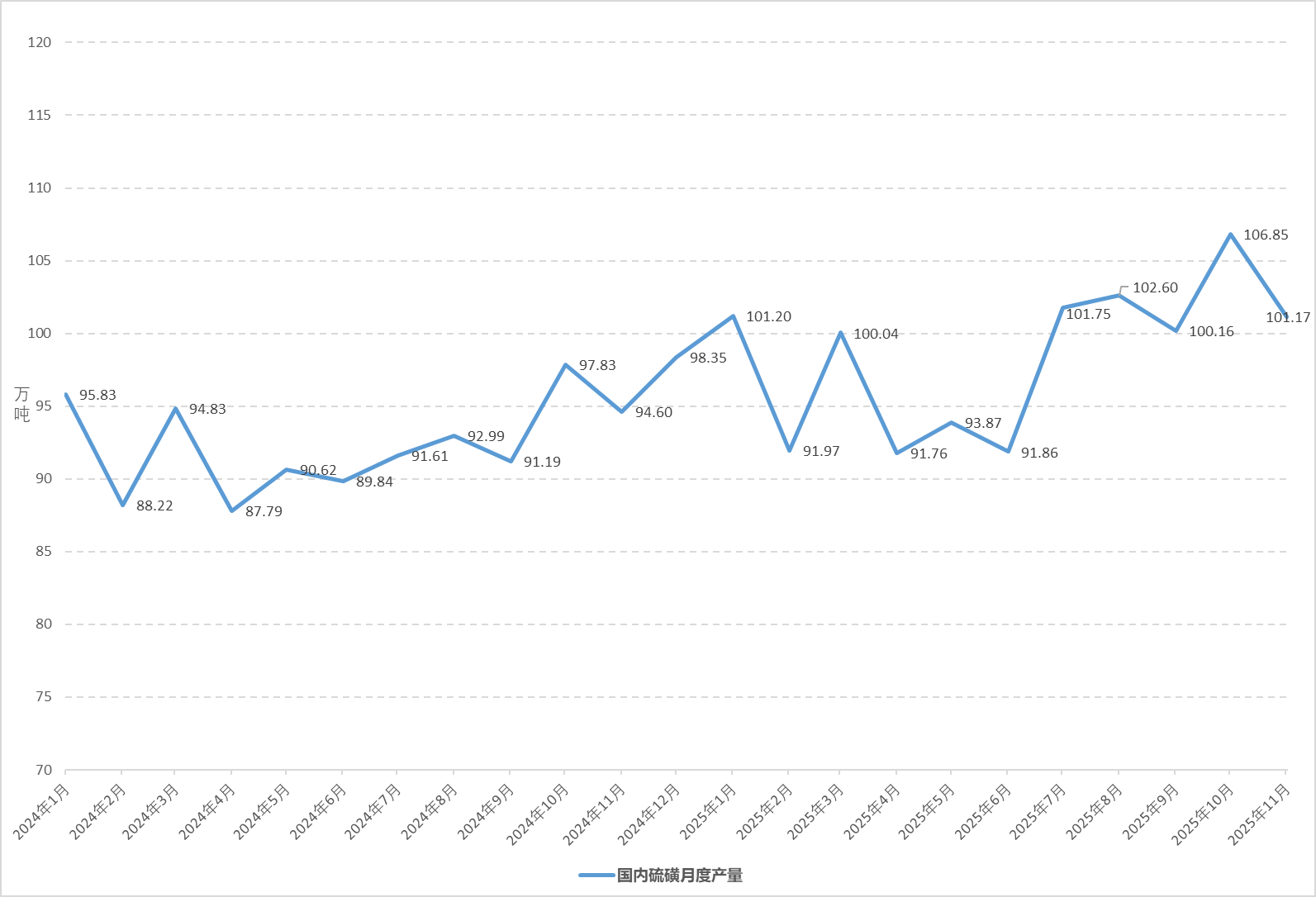

11月,国内硫磺产量101.17万吨,环比减少5.68万吨,降幅5.32%。

本月山东华星装置恢复,中化泉州装置停车,洛阳石化、裕龙石化等炼厂供应减量,其他存量装置无明显变动,国内硫磺市场供应明显减量。

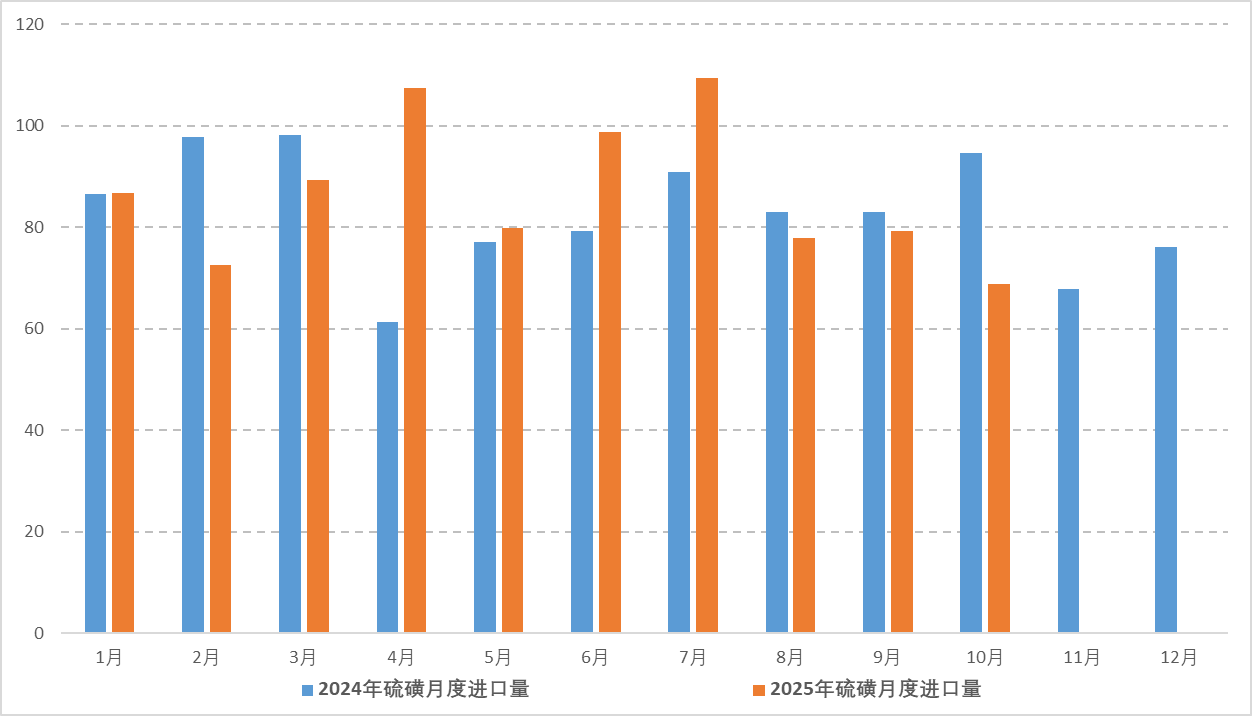

图4 2024-2025年中国硫磺进口月度数据对比趋势图

2025年10月,中国硫磺进口68.89万吨,环比下降13.14%,同比下降27.14%。1-10月中国硫磺进口累计869.87万吨,累计同比增加2.16%。

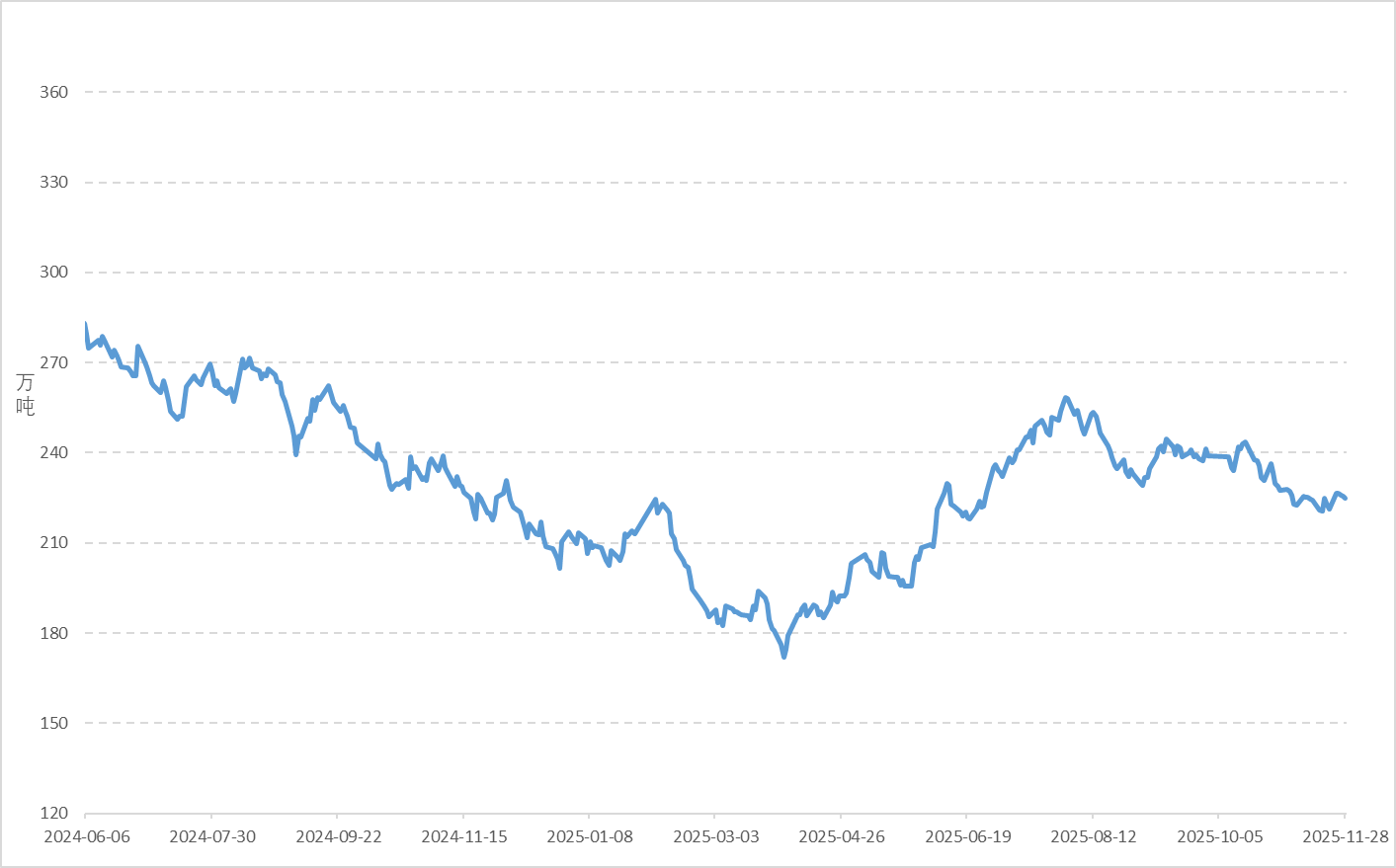

图5 港口硫磺库存情况

11月,硫磺到港资源量减少,港口库存继续去化。

截至11月28日,港口硫磺库存达224.98万吨,相较于10月31日的227.62万吨,减少2.64万吨,降幅1.16%。

4、相关产品:11月,硫磺下游相关产品表现各异。

其中,硫酸、磷酸一铵、磷酸二铵、己内酰胺市场均价较10月上涨,钛白粉市场均价较10月下跌。

11月,硫磺产业链产能利用率环比下降为主。

其中,硫酸行业产能利用率66.56%,环比提升1.70%;磷酸一铵行业产能利用率61.14%,环比下降1.00%;磷酸二铵行业产能利用55.65%,环比下降4.47%;钛白粉行业产能利用率72.27%,环比下降4.31%;己内酰胺行业产能利用率87.34%,环比下降3.88%。

5、后市分析:卡塔尔2025年12月硫磺合约价为FOB495美元/吨,环比上涨95美元/吨,国际硫磺市场强势表现,对国内现货市场提供有力支撑,加之下游工厂中有前期检修结束复产计划,部分企业有阶段性采购预期,贸易商中亦有适量补货预期,预计短期国内硫磺市场价格有进一步上行空间;中长期来看,随着年终的临近,部分业者存资源减持或获利了结操作,或限制上行空间。

关注点:(1)国际供应链变化;(2)国内下游产品备货节奏(3)国内装置及港口库存情况。

-

[06-10]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-09]

-

[06-08]

-

[06-05]

-

[06-05]

-

[06-03]

-

[06-02]