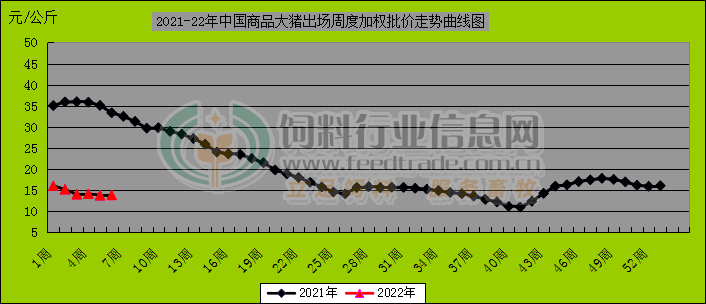

春节假期后的第一周,年味儿还未完全消散,生猪行业就上演魔幻一幕,先是豆粕菜粕涨停,豆粕冲至4000元上方,随后饲料掀起提价潮,上调50-300元不等,再是正邦科技股票先跌停后涨停,而猪价则再度下跌,本周后期河南、湖北、安徽及东北等地区生猪均价已跌入5元区间。今年的生猪市场可谓冰与火同行,上游原料端虎啸疯生,中游饲料端虎视生威,下游养殖端虎口求生,生猪亏损度寒冬。2021年生猪业以高盈利高预期开局,高扩张高亏损收尾,2022年生猪业以高存栏、高成本、高负债开局,又将如何收尾?

高存栏:供过于求,生猪去产能化持续

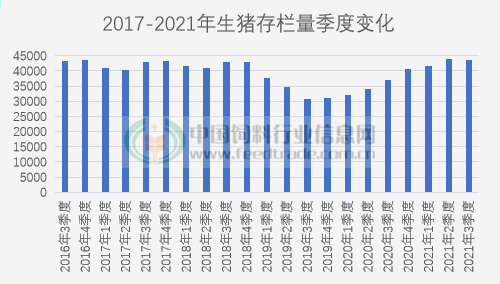

据农业部数据显示,截至2021年底,国内能繁母猪存栏4329万头,偏高于十四五规划的3700-4100万头正常保有量。全年猪肉产量5296万吨、比上年增长28.8%,基本达到历史正常年份水平。这其中中小养殖户生产出了全国近一半的猪肉。从养殖结构来看,全国两千多万家养殖户中,规模养殖场约为18万户,年出栏500头以下的中小养殖户占比约99%。

这轮猪周期可以说是最惨猪周期,猪价从天上跌入谷底,规模养殖企业均现巨亏。对于这轮过山车行情,小编想起句市场老话“鱼尾阶段要谨慎”,什么是鱼尾阶段呢?就是上涨期的后阶段。我们知道猪市受生产环节影响具有周期性,02年至今国内共出现了五轮猪周期,前四轮猪周期时段为3-4年,其中上行阶段为1.5-2年,国内非瘟疫情自2018年四季度开始,截至2020年底,猪价在盈利线上两年,最高涨出40元的天价,也就是说2021年为鱼尾阶段。鱼尾阶段多空交织,刺多肉少,变数多赌性更强。而长时间高利润会带来思维惯性,更愿意关注利多,忽视利空因素的,也许还能吃到肉但也容易被刺扎到。

回顾2021年生猪市场,利多因素有1、非瘟毒株变异2、机构调研部分地区供应受非瘟影响较大3、三元母猪繁殖性能低。所以即便产能回升,也有利润期延长的预期。利空因素有1、新冠疫情下消费低迷。2、政策推动下,规模养殖量快速回升,据有关数据显示,2020年前三季度超过1.5万家大型养猪场恢复运营,另外1.3万家新建的大型养猪场加入了产业链。3、非瘟防控经验越来越多,带毒生产(拔牙生产)成功率越来越高。

国内大大小小的养殖户有两千多万家,现今信息传播渠道快速又多样,较多养殖户关注到利多因素尤其是非瘟影响,于是扩增产能的,参与投机的,二次育肥的.....然后就没有然后了。变数来了,理论很丰满,现实很骨感,供应端受非瘟影响并没有预想中大,而猪肉产量快速恢复到往年水平,猪肉消费则为往年的七八成,结果是一地猪毛。鱼尾阶段的血泪在其他市场也可见,比如2021年春节前后的玉米市场,同样是高价运行较长多空交织期,不少贸易商被套被扎到。

经历了这轮暴涨暴跌的猪周期,后续养殖市场或趋于理性。2021年9月农业农村部印发生猪产能调控实施方案,也助于减缓猪价周期性剧烈波动。2022年猪价低迷,养殖户淘汰低效母猪,生猪去产能化持续,养殖效率趋升。

高成本:原料上涨,饲料成本高企

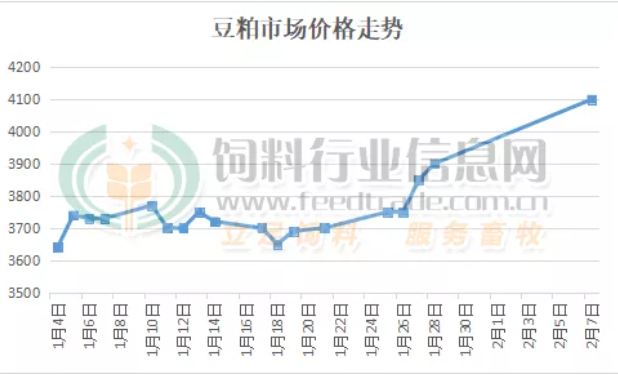

生猪养殖中饲料、仔猪、疫病都是成本中的大头儿,本周市场购销未完全恢复,节日氛围还未消散,一波涨价率先涌来,原油及部分化工品上涨,南美天气炒作,豆粕、菜粕类原料发疯连涨,豆粕均价涨过4000元高点,蛋氨酸、氢钙工厂提高产品报价,多家饲料厂再度掀起提价潮,高成本遇上低猪价,今年养殖户的成本控制力备受考验。

目前生猪产能已恢复,后续养殖业信贷、财税和土地等相关政策受关注。2014年至今,养殖户先后经历环保关、非瘟关、亏损关,散养户数量由四千万家降到目前两千多万家,规模化养殖快速增长。调控方案显示,“十四五”期间,全国年出栏500头以上的规模猪场(户)保有量稳定在13.7万个以上。

近年来的大浪淘沙中,撑下来的散养户竞争力提升,2021年散养户凭其灵活性低成本更胜一筹,截至2021年9月,散养户每头养殖成本比规模场低120元。据农业农村部监测数据显示,2021年4月份散养生猪成本为2811元/头,规模养殖生猪成本为2772元/头。到2021年9月份时,散养生猪成本降到2278元/头,规模养殖生猪成本降到2398元/头。

2022年降本增效,保持现金流依是重中之重。集团企业加强管控、精打细算,在种猪、仔猪、配方、采购、防控等方面,养殖效率能增的增,成本能降的降。为了原料供应及控制成本,豪气的牧原,在21年增设多家粮食贸易公司。除了降本增效,集团企业还积极进行产业链延伸,以提升附加值。比如屠宰业,因政策面从调猪转向调肉,养殖企业屠宰产能迅速扩增。比如食品加工业,肉制半成品、中央厨房、预制菜概念火热。这轮猪周期,防控成本在涨、饲料成本在涨,21年高猪价潮水褪去,低猪价大浪拍来,22年谁是沙子谁是金,刀枪棍棒拼功夫见分晓!

高负债:业绩巨亏,企业设保现金流

受非瘟疫情影响,近两年国内生猪供应出现缺口,二师兄身价飞涨,成了风口上的猪。政策面从融资、土地、补贴等多方位支持增产复产,有政策、资金、技术加持,还有利润吸引,集团企业养殖踩油门扩张,风一样的速度跑马圈地。然而今年最惨猪周期来袭,除了牧原,其余企业均现巨亏,猪养得越多亏得越多,正邦、温氏预亏过百亿,其中正邦一年亏掉的数额(182-197亿)是以往过十年的总盈利,如此亏损,地主家也没有余粮啊!

大幅扩建存有债务和折旧的弊端,近两年较多养殖企业资产负债率大幅攀升,高负债高亏损再加上猪价暴跌,资金链岌岌可危,上市企业各种方法输血保持现金流,或通过可转债、定增向市场融资,或抛售资产回笼资金。亏损幅度最高的正邦科技,开年即现惊险72时。截至2021前三季度末,正邦资产负债率高达75.23%,累计质押融资的比例已经超过80%。因高负债高质押,引发投资者对其资金链的担忧,前两日正邦科技股票跌停,后受多渠道资金支持,2月10日股票止跌反弹。生猪养殖业度寒冬,股市正好相反,机构底部进入,等待业绩回升,养殖股受追捧,巨星农牧、新五丰,傲农、正邦等股票涨停。

对于2022年生猪养殖,集团企业分有扩张型、回归型,扩张型代表为养殖巨头牧原、温氏,其中温氏股份2022年的出栏初步规划为1800万-2000万头,牧原股份储备了超过1亿头养殖产能的土地资源,2022年出栏规划约为6000万头。回归型代表为部分饲料企业,比如禾丰曾表示计划控制养殖规模,争取实现饲料销量保底年均20%以上增长。大北农表示公司的核心业务仍为饲料业务,饲料外部客户销量的增长是衡量公司核心竞争力重要指标。

综上:近日五部联合印发《农业农村污染治理攻坚战行动方案(2021—2025年)》,方案中提到养殖污染防治等为重点领域,以京津冀、长江经济带、粤港澳大湾区、黄河流域等为重点区域。所以2022年生猪养殖除了三高之外,还存有环保压力,猪价低迷期拼成本、拼资金、拼养殖效率,总成本领先,疫情防控较好,符合环保要求,现金流安全的养殖户更有竞争优势,大浪淘沙始见金!

-

[07-09]

-

[07-04]

-

[06-03]

-

[06-03]

-

[05-27]

-

[05-13]

-

[05-06]

-

[04-07]

-

[03-21]

-

[03-05]