1、今日摘要

①、“三桶油”执行化肥保供,旗下相关企业对外暂不报价。

②、全国港口库存量87.96万吨,环比下降4.05%,同比下降61.72%。

2、现货概况

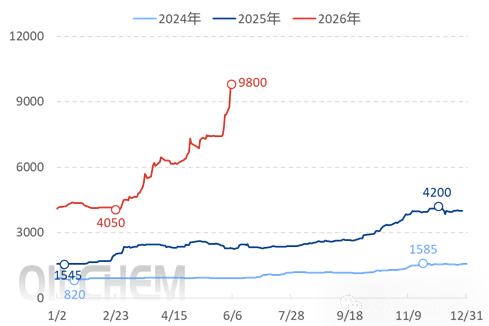

以镇江港为基准,今日主流颗粒价格9800元/吨,符合早间预期。中东局势未有实质缓和,相关海峡通航依然受制,国内资源结构性紧缺局面延续,持货方维持捂盘观望,货源难寻推动市价继续上行。早间持货资源便惯性观望,少有主动报盘行为,场内货源找寻依然不易,午前港内传出9700元/吨小单成交讯息。午后港上现零星化工终端企业问询操作,此外商家间亦有相关互动,随后听闻关于9780-9800元/吨商谈成交消息。

图1国内硫磺港口现货指数价格走势(单位:元/吨)

3、市场情绪

表2 国内硫磺上下游从业者情绪预期

5、相关产品情况

磷肥市场:以湖北地区为例,今日55%粉磷酸一铵主流出厂价在4350元/吨附近。今日国内磷酸一铵市场走势平稳,价格暂不明显变动,湖北55粉出厂4200-4400元/吨附近,实际商谈。受原料硫磺价格持续大幅上扬影响,市场交投气氛有所提升,询单尚可,不过多以贸易商之间操作为主,下游高价原料跟进积极性不高,继续维持刚需采购。今日磷酸二铵64%出厂报价在4450元/吨左右,实单保持商谈。国内磷酸二铵市场表现清淡,原料价格不断走高并刷新高位,成本压力持续加重,需求表现持续低迷,整体成交较为冷清,新单跟进有限,市场参与者多持谨慎观望态度,下游采购操作趋于保守。

硫酸市场:受原料硫磺价格大幅上涨支撑,江苏、浙江部分硫磺制酸企业纷纷上调报价,当前市场挺价氛围浓厚,下游多按需补库。整体来看,区域内硫酸成交价格重心明显上移,市场在成本驱动下整体走势偏强。山东市场本周西部地区主力冶炼酸企上涨100元/吨;西部矿石酸企挂上调50元/吨;地炼酸产销超平衡,目前市场观望情绪较浓厚,供需双方博弈加剧。云南地区前期受本地酸厂储罐库容有限制约,加上主力下游需求低迷,成交重心维持低位。近期随着省外新增订单放量、跨区域外发运输渠道逐步畅通,带动酸厂库存持续去化至低位,今日区内主力酸厂报价小幅上调30元/吨,其余厂家暂未跟涨,市场调价节奏较为谨慎。需求端方面,云南硫酸下游消费以磷肥、精细磷化工产业为主,当前处于行业传统淡季,下游企业原料采购意愿偏弱,仅维持刚需补库节奏,整体内需支撑力度有限,市场需求整体表现平淡。分区域来看,红河州、马关地区酸厂持观望心态,紧盯广西、贵州周边市场行情走势,报价暂时稳价整理。短期市场在成本高位以及局部供应支撑下,价格维持偏强走势。

-

[06-10]

-

[06-08]

-

[05-25]

-

[03-18]

-

[03-03]

-

[10-13]

-

[09-28]

-

[08-12]

-

[07-09]

-

[07-04]