6月国内硫磺现货市场冲高后回落。此轮硫磺市场先受中东外运货源紧缺、地缘不稳、港存低位、商家补库推动价格大幅冲高;后美伊达成协议,海峡通航预期升温,供应担忧缓解,市场情绪转弱行情快速回调。后续多艘货船通行消息持续压制采购意愿,场内观望浓厚,交投冷清,价格延续弱势下行。

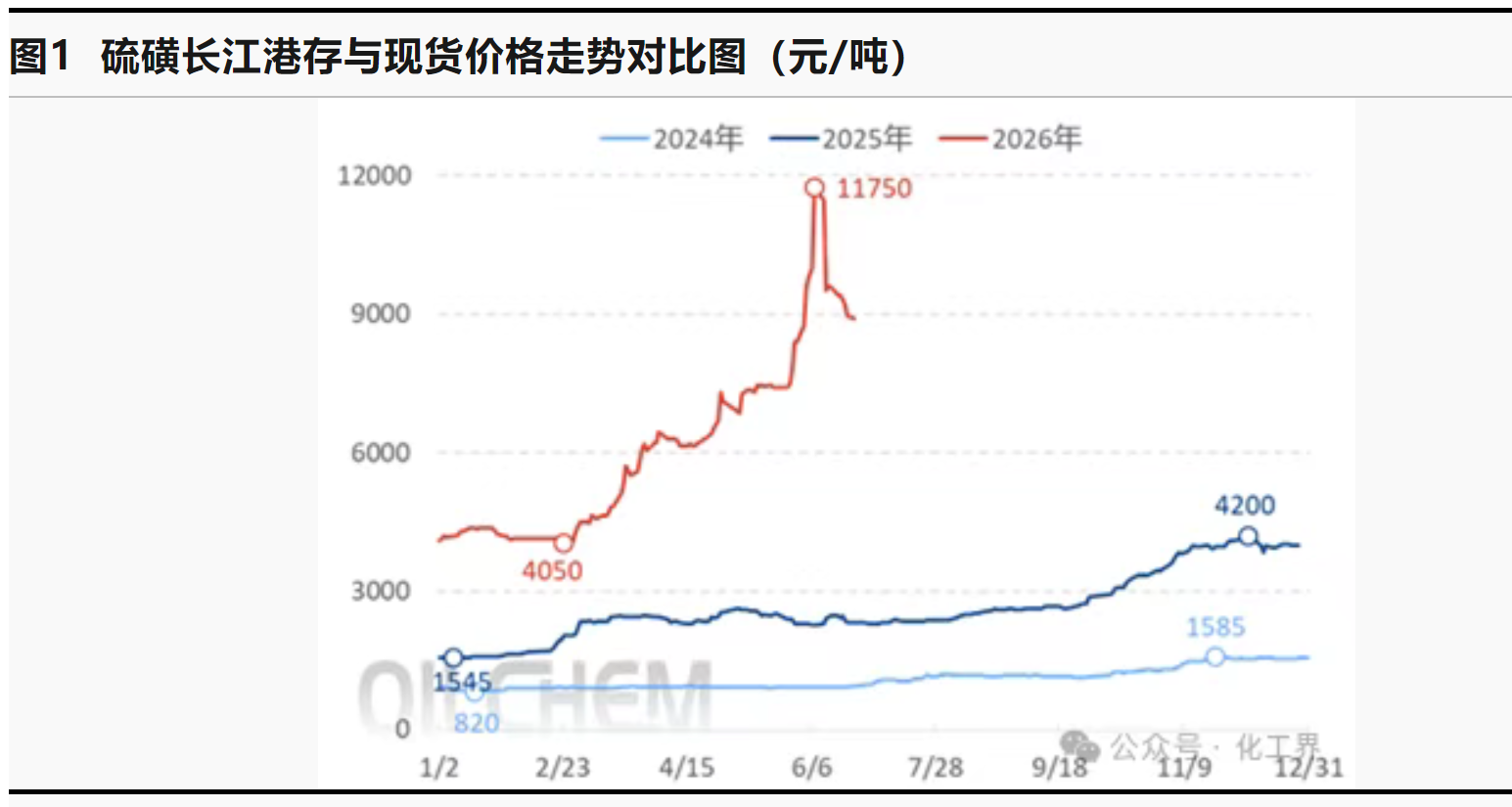

本月国内硫磺市场价格大幅上行后回落。月初国内主流炼厂优先保供磷肥生产,暂停对非磷肥企业的资源供应,市场现货供给收缩预期快速升温,叠加国际政治地缘局势反复,国内港口库存持续处于低位,镇江港颗粒硫磺主流价格从7480元/吨一路冲高至11750元/吨。而在价格进入万元关口后,高价带来的压力逐步传导至下游,下游企业生产积极性走低,刚需采购量明显缩减。观望情绪全面蔓延,市场缺乏实质成交支撑,硫磺价格快速回调至9500元/吨附近。下旬,市场利空集中释放,美伊和谈相关消息持续扰动大宗商品市场,港口现货交投冷清,进一步削弱市场参与信心,截至月底,镇江港主流颗粒价格收于8900元/吨,较上月底降幅达到19.95%。

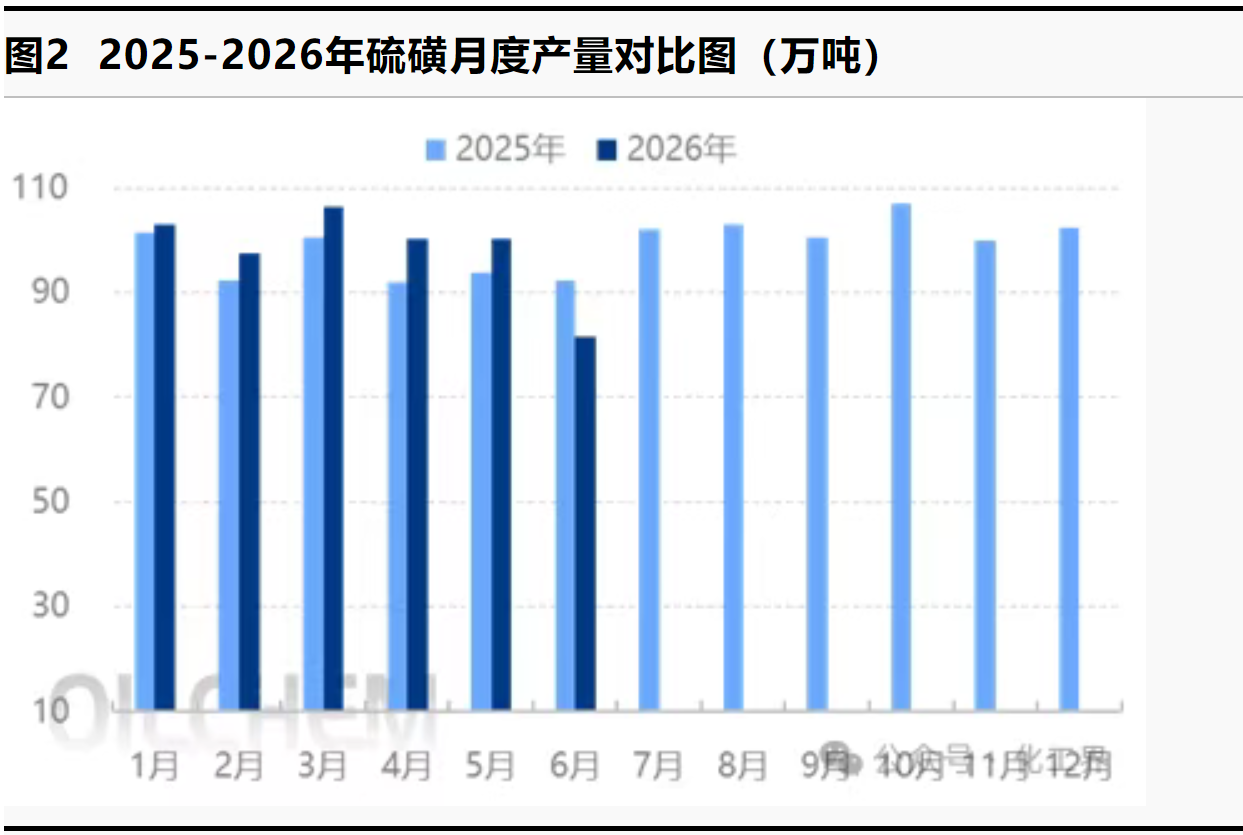

6月国产硫磺供应量明显下滑,硫磺产量81.57万吨,较上期下降18.71万吨,环比降幅18.66%,同比降幅11.59%。其中:川东北气田一期、陕西未来能源装置停车;另外华东、华南地区大部分装置产出减量,因此国产月度产量整体明显下滑。

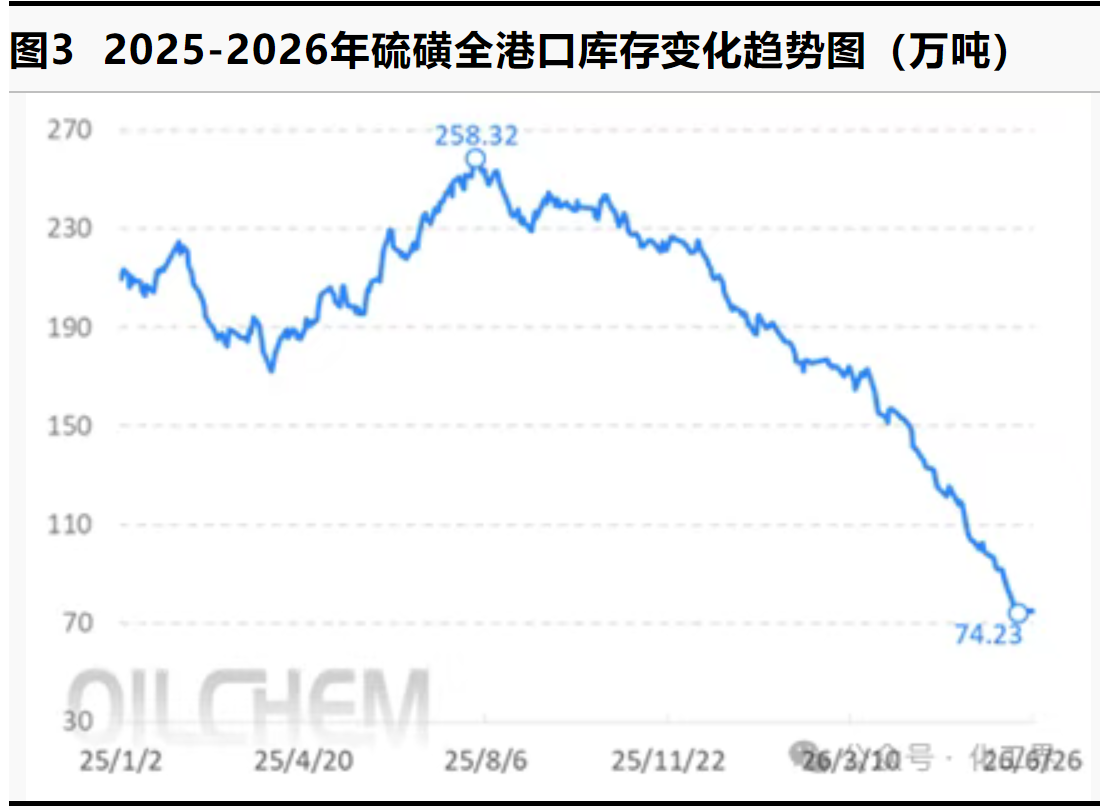

6月底,国内硫磺港口现货库存总量74.56万吨,环比减少28.06万吨,降幅27.34%;同比减少147.83万吨,降幅66.47%。到船方面,全国主要港口到货量在13.47万吨,环比减少29.55%,同比减少83.61%。

需求方面,随着硫磺价格大幅上涨,下游成本压力增加,下游各产品中开工多以下降为主。磷酸一铵开工虽有回升,不过增福不明显。钛白粉、商品硫磺酸、己内酰胺等化工企业开工下降或检修,开工普遍下降。新能源方向整体开工仍以增长为主,其对硫资源需求稳定。

整体来看,美伊缓和后海峡逐步通航,积压船货到港或有增加,但预期不明显。地缘局势溢价消退,但到货存在时滞,外盘成本仍偏高。国内供给短期偏紧、港口库存低位;需求方面下游抵触高价按需采购,市场或先承压回调,不过磷肥开工预期或有提升,秋肥备货预期增量释放,市场或存向好整理预期。重点关注中东局势及市场心态变化。

-

[06-29]

-

[06-26]

-

[06-25]

-

[06-24]

-

[06-24]

-

[06-22]

-

[06-18]

-

[06-17]

-

[06-17]

-

[06-16]