作者:金太

饲料添加剂赛道拥有诸多发展机遇。蛋氨酸作为畜禽必需的限制性氨基酸,其市场需求随畜牧业规模化发展持续攀升。基于近年的行业核心数据与市场动态,本文通过对比固体与液体蛋氨酸的差异,结合行业格局,探讨未来蛋氨酸的产能拓展的可能情形。

1 行业近况

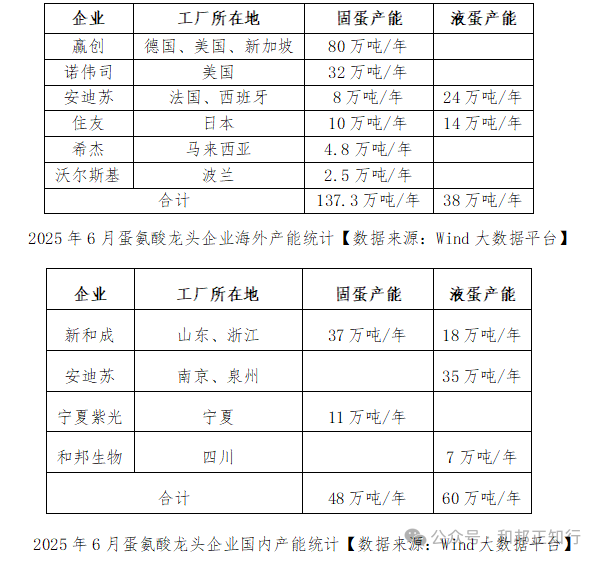

纵观蛋氨酸市场,呈现高度集中的寡头垄断格局。龙头企业的数据能直观反映行业情况。据2025年6月万得大数据统计,(1)产能方面:全球蛋氨酸达到283万吨/年,中国以108万吨/年的产能成为全球蛋氨酸的核心承载区。

(2)需求方面:全球蛋氨酸需求量约为170万吨,其中国内需求45万吨。市场规模方面:中国蛋氨酸市场规模已达121亿元,伴随低蛋白日粮政策(通过推广低蛋白饲料技术,降低饲料成本,提高养殖效率,减少对大豆进口的依赖同时降低氮排放)的推进,预计2025年年底将突破130亿元。目前,固体蛋氨酸占市场总体的67.7%;液体蛋氨酸占比为32.3%。

(3)价格方面:蛋氨酸价格呈现周期性波动特征,历史最低价格约16000元/吨,最高曾攀升至120000元/吨。

(4)进出口方面:参考2024年数据,蛋氨酸进出口贸易格局实现历史性逆转,由净进口国转变为净出口国,全年出口量达26万吨,主要销往东南亚、非洲等市场。

(5)新增产能方面:全球固体蛋氨酸新增产能主要来自安迪苏泉州15万吨工厂,该项目预计2027年投产。液体蛋氨酸新增产能主要来自新合成宁波18万吨/年液体蛋氨酸,该项目2025年已完成建设,并已产出合格产品。

2 “固液”核心属性与优势对比

(一)产品特性之比

固体与液体蛋氨酸并非简单的物理形态差异,而是应用逻辑完全不同两类产品。固体蛋氨酸主要指甲硫氨酸含量99%以上的晶体产品,其物理形态稳定,在常规仓储条件下即可长期保存,适配各类饲料企业的现有仓储和运输条件,损耗率也能达到低于0.5%的水平。液体蛋氨酸的核心成分是羟基蛋氨酸类似物,其液体形态可直接接入大型养殖场的自动化饲料搅拌系统,减少人工称重、投料等环节,能将饲料制备效率提升15%以上。

(二)生产工艺之比

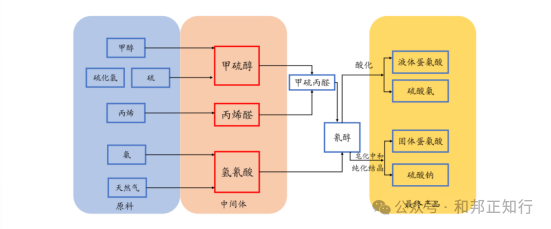

从生产工艺看,两者均以化学合成法为主流技术路线,其中海因法和氰醇法是主流选择。海因法用于制备固体蛋氨酸,氰醇法既可制备固蛋,也可以制备液蛋。氰醇法制固体蛋氨酸和液体蛋氨酸的后端工艺存在差异。固体蛋氨酸需经过结晶、分离、干燥等复杂工序(即下图中的皂化反应与纯化结晶),对设备精度与能耗要求较高,2025年3月新和成固体蛋氨酸项目就曾因能耗问题遭遇节能审查未通过的情况;液体蛋氨酸则省去了结晶干燥环节,工艺流程更短,环保压力相对较小,这也是国际蛋氨酸龙头企业安迪苏侧重液体产能布局的重要原因。

氰醇法工艺流程示意图【图片来源:东吴证券】

(三)目标客户之比

全球蛋氨酸用途高度集中于饲料添加剂领域,占比约90%;其余10%主要分布于医药、化妆品等非饲料领域。饲料添加剂作为核心应用场景,支撑了全球蛋氨酸需求的稳定增长。其中固体蛋氨酸的应用场景呈现“广覆盖、强适配”的特征,在禽类、生猪配合饲料中占据主导地位,其适配性优势在中小型饲料厂及分散养殖场景中尤为突出,这类主体通常仓储设施简单、自动化程度较低,固体产品无需专用设备即可直接混合使用的特性大幅降低了其应用门槛。从区域分布看,在西南、西北等物流条件较弱、仓储设施相对简陋的区域,固体蛋氨酸因损耗率低、运输要求简单,这些地方市场占有率普遍超过75%。

液体蛋氨酸则聚焦“规模化、精细化”应用场景,重点服务大型禽类、水产养殖场。在生物利用效率上,液体蛋氨酸在高端饲料、水产养殖中生物利用率比固体产品高出5%-8%。在养殖业中,禽类养殖呈现高度集约化趋势,液体蛋氨酸的连续化添加特性与禽类饲料的高均一度要求高度匹配,可减少人工操作误差,提升饲料转化率。而生猪养殖分散度较高,且仔猪、育肥猪对蛋氨酸的添加比例差异较大,固体蛋氨酸的灵活调配特性更适配多阶段饲料生产。安迪苏调研数据显示,2024年液体蛋氨酸的需求增速达6%,显著高于固体蛋氨酸的3%。

2024年我国饲料用蛋氨酸下游分布图【数据来源:Wind大数据平台】

3 蛋氨酸市场格局

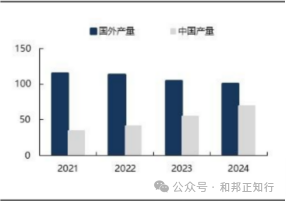

国内、国外蛋氨酸产量变化示意图【数据来源:东吴证券】

近年来,国内蛋氨酸的产量逐步增加,国外产量逐步减少。据数据显示,蛋氨酸产能正加速向亚太地区聚集,而欧洲产能受当地政策影响有减产倾向。中国市场的竞争格局,呈现“外资主导、本土崛起”的特征,安迪苏以23.5%的市占率居首,对国内液体蛋氨酸市场有较强影响力;赢创以18.4%的市占率紧随其后,其高端固体产品(以99%含量的DL蛋氨酸为主)有着“化学法+发酵法+应用专利”组合的技术优势,拥有着双路线协同的生产能力;新和成则以15.9%的市占率为本土龙头,其更侧重固体蛋氨酸生产,已建成37万吨/年的产能规模。此外,宁夏紫光、和邦生物等本土企业也在加速产能布局,打破行业技术垄断,蛋氨酸行业已向成本竞争。

从产品结构演变看,虽然液体蛋氨酸市占率从2020年的不足20%升至2024年32.3%,但在国内,固体蛋氨酸长期占据主导地位。这一趋势源于规模化养殖与中小养殖并存的二元格局:大型养殖集团青睐液体蛋氨酸的成本优势与自动化适配性,而中小养殖户则更依赖固体蛋氨酸的应用便利性。由于客户的不同选择,固体蛋氨酸和液体蛋氨酸将并行发展,而非完全取代对方。出口方面,2024年中国蛋氨酸出口东南亚、非洲等核心市场,本土企业的成本优势正转化为国际竞争力,某些企业的产品已出口至七十多个国家。海外市场的占有正成为下一个蛋氨酸竞争的焦点。

4 关于未来产能

(一)产品结构配置

企业的蛋氨酸新产能可采用多样化的配置思路。在延续现有工艺技术的同时,也需关注高端、高附加值的饲料产品的市场需求。例如在液体蛋氨酸板块可以增加高生物利用率的产品,以满足,其售价可比普通液体蛋氨酸高出15%-20%。企业可以一方面复制规模,继续成熟产品的扩张,也可以在设计之初为高价值市场预留空间,销售策略从走量拓展市场,与探索高端技术升级并行,逐步打造品牌,丰富起自己的蛋氨酸产品池。

(二)区域与渠道布局

市场渠道建设实施“差异化布局”策略。固体产品依托全国饲料经销商网络进行全覆盖,重点开发西南、西北等物流薄弱区域的经销商,提供仓储技术支持与优惠低价策略,快速抢占中小养殖户市场。液体产品组建直销团队,直供温氏、牧原等大型养殖集团,建立的专属于大客户的合作模式。另外,企业出口渠道与东南亚、非洲等当地贸易商建立独家代理合作,在条件允许下,可以考虑在越南、尼日利亚等地设立区域仓库或生产基地,进一步强化成本优势抢占国际市场份额。

(三)风险防控措施

企业扩展产能也需重视未来风险。在销售上,可以采取“绑定核心客户+拓展新兴市场”的双重策略,通过签订3-5家大型饲料企业的中长期供货协议,期望协议销量占总产能的50%以上;确保产能利用率的同时,企业可组建市场开拓团队,尝试探索开发水产养殖方面、牲畜综合营养方面、宠物饲料等潜在价值领域。在环保上,跟踪国家环保政策与“双碳”目标要求,预留环保升级资金,采用新型废气处理设备与水循环系统,确保各项排放指标优于行业标准,避免重蹈新和成项目因节能审查未通过的覆辙。在技术上,企业可建立技术信息收集机制,密切跟踪蛋氨酸的工艺进展,以定期更新行业技术动态报告、提前布局专利储备与工艺改造等方式,应对行业技术迭代的风险。

5 结论与展望

蛋氨酸行业正处于产能转移与产品升级的双重机遇期。拓展蛋氨酸业务需兼顾“差异化竞争、成本领先、风险可控”的逻辑,从产品、产线设计上实现多样化产能配置,丰富产品池,提升综合竞争能力。随着中国蛋氨酸产能全球占比持续提升,以及出口市场的不断开拓,企业有望凭借成本优势与本地化服务能力,在全球市场中占据一席之地。未来3-5年,若能抓住液体蛋氨酸渗透率提升与海外市场扩张的双重机遇,同步实现高端产品突破,企业则有望成长为行业的新标杆。

-

[05-06]

-

[04-22]

-

[04-22]

-

[04-22]

-

[04-22]

-

[04-08]

-

[03-17]

-

[03-10]

-

[02-26]

-

[02-25]