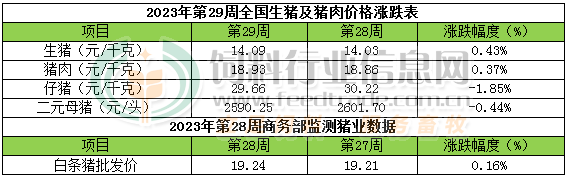

本周生猪价格为14.09元/千克,较上周上涨0.43%;猪肉价格为18.93元/千克,较上周上涨0.37%;仔猪价格29.66元/千克,较上周下跌1.85%;二元母猪价格为2590.25元/头,较上周下跌0.44%。

商务部监测数据显示,2023年7第2周商务部监测全国白条猪批发均价为19.24元/公斤,环比上涨0.16%。

生猪价格:生猪价格涨跌互现

本周生猪价格环比涨跌互现,吉林在6.60-6.90元/斤,较上周上涨0.03/斤,辽宁在6.65-6.95元/斤,较上周上涨0.04元/斤。北京在6.95-7.25元/斤,较上周上涨0.05元/斤。浙江在7.09-7.39元/斤,较上周下跌0.10元/斤。新疆在6.22-6.52元/斤,较上周下跌0.02元/斤。四川跌至6.63-6.93元/斤,河北跌至6.60-6.90元/斤,山东涨至6.49-6.79元/斤,河南涨至5.95-6.25元/斤,广东涨至7.30-7.60元/斤。

猪肉价格:商务部监测2023年7月第2周白条猪批发价格环比上涨。市场情绪带动,生猪价格震荡有涨,下游猪肉价格随之上涨。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌2.70%,较去年同期下跌27.00%,全国500个农村集贸市场仔猪均价为31.96元/千克。据本网统计本周三元仔猪价格为29.66元/千克,猪价持续磨底震荡,市场情绪较为悲观,养殖端对后市预期较差,补栏不积极,仔猪价格持续回落,周度均价跌破30元/公斤。

猪粮比价:本周猪粮比为4.95,较上周上涨0.02。玉米价格为2.84元/公斤,较上周稳中偏弱,本周自繁自养亏损334元/头。下游需求持续低迷,深加工企业整体开机率不高,叠加贸易库存量整体低于往年同期,持粮主体惜售情绪偏重导致玉米价格偏强震荡。7月下半月,中国陈化玉米库存将继续去化,养殖及饲料生产需求将继续小幅增长,玉米供应继续处于青黄不接阶段,理论上玉米价格上涨几率偏高。天气方面,受厄尔尼诺气候影响,亚洲地区出现极端异常高温干旱天气的几率偏高中国新季玉米产供量充满变数,7-9月份中国玉米市场关注点将向天气对玉米单产及总产量的影响上聚焦,期货市场炒作天气话题的几率偏高,也对玉米价格形成利多支撑。但同时,南方部分地区早春玉米零星上市,低品质麦及标准品质麦性价比均优于玉米,以及市场传言国储稻谷拍卖的消息也都对陈化玉米价格形成打压,预判7月下半月不同地区玉米价格涨跌互现将同时并存,但大多数地区价格维稳走势为主,全国交易均价将呈稳中略偏弱走势为主的几率在进一步提高,短期内玉米价格有一个适度示弱回调的趋势存在。但7月份月度均价环比继续上涨的几率依旧暂未改变。

行情汇总:本周猪价环比继续微涨。猪价持续磨底震荡,养殖亏损较高,加上近期旅游行业逐步恢复,下游消费市场略有回升,养殖端挺价惜售情绪较强,出栏积极性不高。叠加南方局部地区受台风影响,生猪出栏受阻,对猪价也有一定支撑。但高温天气消费整体疲软,白条走货不佳,批发市场剩货现货仍存,需求端无明显支撑,供需制衡,周内猪价整体大稳小动,周度均价环比微涨。7月下半月,屠宰环节依旧存在庞大库存,叠加居民猪肉消费需求继续处于夏季季节性淡季阶段,7月份月内也无假日短时增量需求,消费总体依旧萎靡。中旬出栏大猪价格底部磨底震荡为主,下旬有再度缓慢小幅回涨机会。利润方面,由于价格依旧低迷,预判7月份要实现单月月均育肥利润扭亏转盈利几乎不可能。同时我们依旧预判,在7-9月份以及12月-2024年1月份期间猪价将有望实现分段上涨行情。但结合消费现状且基于供需客观数据来看,本年度年内要实现猪价大幅明显快速上涨,难度极大。养殖利润方面,下半年8-12月总体扭亏盈利的几率将逐步提高,全国全年平均,亏损几率偏高。整个市场的症结在于,由于居民收入下降且不稳定,居民消费继续维持“冷场”局面不变,导致生猪及猪肉供应呈现出较长时间的相对过剩局面无法得到根本扭转。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[02-28]

-

[02-27]

-

[02-26]

-

[02-25]

-

[02-24]

-

[02-21]

-

[02-20]

-

[02-19]

-

[02-18]

-

[02-17]