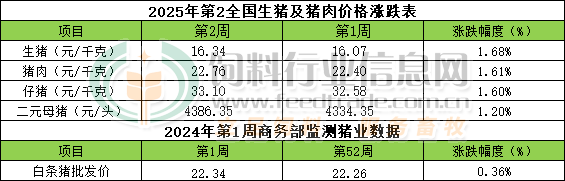

本周生猪价格为16.34元/千克,较上周继续上涨1.68%;猪肉价格为22.76元/千克,较上周止跌上涨1.61%;仔猪价格33.10元/千克,较上周止跌上涨1.60%;二元母猪价格为4386.35元/头,较上周上涨1.20%。

商务部监测数据显示,2024年1月第1周商务部监测全国白条猪批发均价为22.34元/公斤,环比上周止跌上涨0.36%。

生猪价格:生猪价格大部上涨

本周生猪价格环比大部上涨,吉林在7.86-8.16元/斤,较上周上涨0.21元/斤,辽宁在7.73-8.03元斤,较上周上涨0.34元/斤。北京在7.70-8.00元/斤,较上周上涨0.27元/斤。浙江在7.88-8.18元/斤,较上周下跌0.06元/斤。新疆在7.49-7.79元/斤,较上周上涨0.10元/斤。四川跌至8.14-8.44元/斤,河北涨至7.66-7.96元/斤,山东涨至7.64-7.94元/斤,河南涨至7.89-8.16元/斤,广东涨至8.54-8.84元/斤。

猪肉价格:商务部监测2025年1月第1周白条猪批发价格环比止跌上涨。毛猪价格反弹,需求也有所改善,猪肉价格止跌上涨

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨0.20%,较去年同期上涨43.40%,全国500个农村集贸市场仔猪均价为32.77元/千克。据本网统计本周三元仔猪价格33.10元/千克,由于当前补栏仔猪的出栏时间为2025年6月末7月上旬期间,继续处于2025年春节后价格预期上涨区间,周内养殖端补栏积极性有所提高,周内仔猪交易均价持续上涨,周度均价环比止跌上涨。

猪粮比价:本周猪粮比为7.97,较上周上涨0.17。玉米价格为2.05元/斤,较上周偏弱回调,本周自繁自养盈利182元/头。1月份,中国新季玉米继续处于集中上市阶段,市场供应总体依旧充足。天气预报显示1月份北方玉米主产区气温依旧高于常年平均水平,高水分潮粮的储存难度依旧明显偏高,因此理论上持有潮粮的种植户出货的积极性依旧偏高,叠加春节前贸易商及种植户变现需求相对偏高的影响,因此影响玉米交易价格偏向利空的因素依旧明显存在。另一方面,部分贸易商及需求终端春节前备货将在1月中旬前后陆续展开,但由于对春节后第一及第二季度的行情总体看空的影响因此春节备货需求量总体有限超额采购需求总量有限,对价格的支撑力度有限。因此预判1月份上半月期间产区玉米交易价格有短时偏强回涨机会存在,下半月再度止涨回调下跌的几率将逐步提高,月度均价环比继续下跌的几率依旧偏高。更远看,春节后的3月下半月及后期玉米现货价格总体适度偏强、年内价格呈偏强震荡走势的几率偏高,但年度均价环比继续下跌几率依旧偏高。

行情汇总:

本周猪价环比继续上涨。规模场出栏计划较少,散户惜售,供应减少,需求相对平稳,支撑上半周猪价延续偏强行情。但目前养殖端可供出栏大猪依旧偏多,规模场出栏计划完成度不理想,需求端务工人员陆续返乡,大中院校学生相继放假,城市餐饮及食堂集体需求转差,消费维持低迷状态,屠企压价采购意愿强烈。供大于求现象明显,后半周猪价整体偏弱调整,但跌幅受限。本周生猪均价环比继续上涨。

预判1月份期间出栏大猪价格虽然依旧有阶段性反弹回涨机会存在,月内价格跌势放缓回涨几率出现阶段性提高,但要推动猪价出现持续的较长时间的趋势性大涨的几率依旧明显偏低,总体上1月份商品大猪月度交易均价环比继续下跌的几率依旧更高,我们倾向于环比继续下跌但跌幅明显收窄的预判不变。

更远看,推演数据显示2025年中国生猪年度综合养殖总量将止降转增长,大猪年度出栏总量将继续增长,叠加年内玉米及豆粕价格虽然同比将继续下跌但下半年价格存一定上涨空间。结合多方因素的影响,我们预判2025年年内商品大猪出栏交易价格在每公斤13.5-15.2元之间波动的可能性大,年度均价总体在14-14.3元之间的可能性大,相比2024年大幅下跌;育肥利润方面,由于春节后的2-4月份期间猪价存在明显“凹地”且低于成本价的几率偏高,因此2025年全年商品大猪育肥存阶段性亏损机会,全年平均将继续维持盈利状态(仅针对直接成本)不变但相比2024年将大幅缩水的可能性非常高,部分高成本集团养殖场亏损几率非常高,而中小散因摊销费用低却占据一定优势。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[02-28]

-

[02-27]

-

[02-26]

-

[02-25]

-

[02-24]

-

[02-21]

-

[02-20]

-

[02-19]

-

[02-18]

-

[02-17]