1.市场概述

在“推动经济质的稳步提升,量的合理增长”等前提下,肉鸡、蛋鸡、鸭业等大力发展,尤其是2019—2020年生产太多,数量上增长太快。蛋鸡、黄羽肉鸡自2020年以来已经调减产能,2021年效益好于2020年,2022年产能压力得到一定缓解。白羽肉鸡则产能还在增加,2021年效益不及2020年。2022年中国肉禽养殖市场受益于2021年国内去产能化及国际因素等影响,其养殖规模发展较为平衡,肉禽补栏、出栏及月末存栏数量同比都出现了小幅下降。2022年中国肉禽(肉鸡+肉鸭)价格一季度基本低于2021年同期水平,下半年开始则明显高于2021年同期水平,根据中国饲料行业信息网的统计数据显示,2022年上半年中国肉禽补栏155.27亿只,同比增长7.83%;出栏68.98亿只,同比减少2.69%;整体肉禽补栏合计总量较去年下降4-5%,肉禽出栏合计总量下降2.5-3.5%,肉禽月末存栏月度平均较同期下降3.5-4.5%。

鸡肉作为禽肉的主要组成部分,在国内消费比例仅次于猪肉。根据数据显示,2021年鸡肉产量占禽肉的66%;其次是鸭肉,产量占比约为27%。在鸡肉消费市场上又以白羽肉鸡为主。肉鸡上半年出栏49.59亿只,同比减少2.54%,肉鸡全年出栏合计总量下降2.5%-3%,肉鸡补栏合计总量下降3.2%-4%,肉鸡月末存栏月度平均较同期下降2.5%-3.5%。同时,受养殖总体偏低影响,肉禽产品出场价格明显上涨,养殖效益尚可。

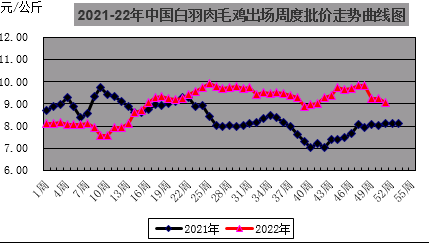

白羽肉鸡一季度价格明显低于2021年同期水平,甚至跌至今年最低点7.57元/公斤,之后震荡上行,第二季度与2021年同期水平则比较接近,下半年则走得相对强势。今年年初元旦紧接着就是春节,屠宰端为避开春节放假,提前备货基本已完成,补栏有限,肉鸭价格出现年度的最低点7.63元/公斤,随着屠企逐渐恢复生产,缓慢上涨至3月的高点8.34元/公斤,后又震荡下行4月底的7.94元/公斤,上行一个半月后出现高点9.46元/公斤,自6月中从高点10.32元/公斤缓慢下行至7月的低点9.88元/公斤,后缓慢涨至11月中旬的高点11.55元/公斤,较年初的最低点涨幅达51.38,后又缓慢回落。

图-1 2021-2022年中国白羽肉毛鸡出场周度批价走势

数据来源:饲料行业信息网

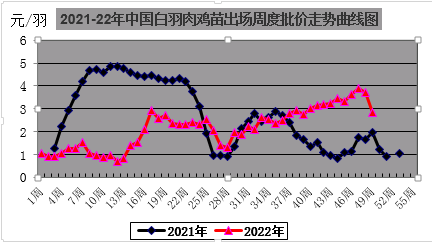

图-2 2021-22年中国白羽肉鸡苗出场周度批价走势

数据来源:饲料行业信息网

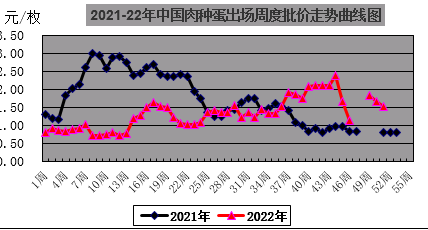

图-3 2021-2022年中国肉种蛋出场周度批价走势

数据来源:饲料行业信息网

1.1批发价格

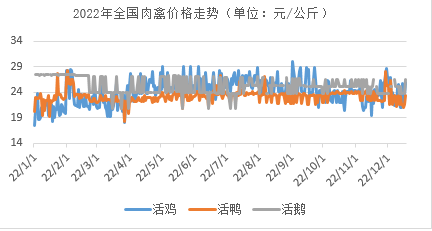

图3-4是2022年全国肉禽(活鸡、活鸭、活鹅)批发价格走势图,可以看出全国肉禽批发价格整体都呈震荡上行的趋势,整体重心上移,均值较上一年都有所增加。2022年活鹅年度均价为25.22元/公斤,活鸭年度批发均价为23.13元/公斤,肉鸭年度市场价格为19.11元/公斤,较批发价格下降17.38%,而活鸡年度均价为24.15元/公斤,除了3、10月,每个月都有涨至超过28元/公斤的相对高价,其中9月份甚至出现相对高峰30.05元/公斤,且本月持续在高位震荡,超过均值24.43%,肉鸡年度市场价格为18.01元/公斤,较批发价格下降25.42%,再刨去其他成本,可以看出2022年肉禽屠宰端基本处于亏损状态,盈利时间较少。

图-4 2022年全国肉禽批发价格走势

数据来源:饲料行业信息网

1.2白羽肉鸡价格走势

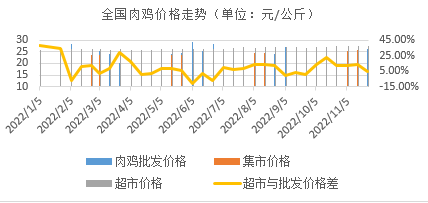

根据图3-5中数据显示,2022年肉鸡批发价格在18.6-29.1元/公斤间变化,集市价格维持在23.4-25.6元/公斤的区间波动,超市价格区间在25.6-27.5元/公斤,超市价格与集市价格一般在2元/公斤左右的差价,两者价格变化相对比较平稳,超市价格与肉鸡批发价格差的幅度波动则较大,一般来说超市价格略高于批发价格,幅度大多在5%-20%区间波动,1月份受养殖场、贸易商等批发商多放假等因素影响,批发价格偏低,超市价格明显高于批发价格,幅度一度高至37.45%, 2月及6月份产品普跌、冻品走货慢,超市价格与批发价格则出现倒挂现象,远低于批发价格至10.47%的幅度。

图-5 2022年全国肉鸡价格走势(含批发价格、集市价格和超市价格)

数据来源:饲料行业信息网

1.3 农产品批发价格指数

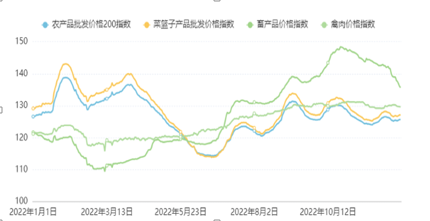

据农业部市场监测,12月20日“全国农产品批发价格指数”为125.67,其中,“菜篮子”产品批发价格指数为127.10,畜产品价格指数为136.03,禽肉价格指数为129.71。禽肉价格指数自2月初相对高点降至3月的年内最低点115.76,后震荡上升,自8月份开始,一般在127.6-129.8区间微幅波动。

图-6 近年来全国农产品批发价格指数

数据来源:全国重点农产品市场信息平台

2 影响肉禽价格的因素

2.1肉禽供应量

2009-2013年,白羽肉鸡产能扩张,过剩产能积聚;随后由于突发事件、产能过剩的情况,行业进入4~5年的低迷期,过剩产能出清;2017—2018年,肉鸡产能处于低位,加之偶发的非洲猪瘟因素,效益较好;之后又进入产能扩张时期。2021年,我国肉鸡产能同比增加5.97%。2021年,我国父母代存栏6507.87万套,同比增加7.14%。其中,后备存栏2663.89万套,同比增加3.48%,在产存栏3843.98万套,同比增加9.83%。2021年,父母代存栏处于历史高位,2021年父母代种鸡存栏量比2019-2020年少,但较2018年及往年仍显偏多。2022年,全球禽肉产量预计为1.388亿吨,较2021年微升0.6%,为有记录以来最小的增长速度。可以看出,保障产业链效益的最根本因素是产能控制在合理范围内。

图3-7 2011-2021年黄羽肉种鸡实际产能水平

数据来源:《中国禽业导刊》

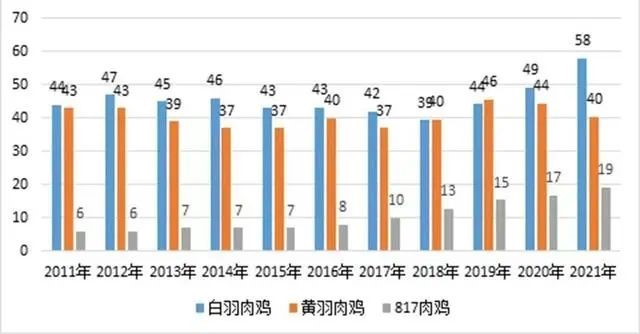

下图是我国2020年至2021年白羽肉鸡与黄羽肉鸡的出栏量,白羽肉鸡的出栏量在65.32亿只,黄羽肉鸡为40.42亿只,较上一年分别是9.6%和-8.76%的变化幅度,2021年仅白羽和黄羽肉鸡的出栏量就合计约105.74亿只,而屠宰率白羽肉鸡则呈小幅的上升。而2022年肉鸡出栏合计总量较2021年则预估下降2.5-3%,肉禽出栏合计总量预估下降2.5-3.5%;肉鸡补栏合计总量预估下降3.2-4%,肉禽补栏合计总量预估下降4-5%。由此可看出2022年补栏量的降幅略高于出栏量的降幅,呈现出“供略大于求”的局面。

表-1 2020-2021年白羽肉鸡与黄羽肉鸡出栏量

图-8 2011年以来不同类型肉鸡的出栏量(亿只)

数据来源:《中国禽业导刊》

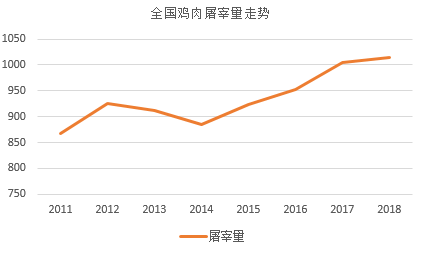

2.2屠宰量

自2011年开始,鸡肉屠宰量呈增长态势,从2020年到2022年,受疫情原因等多因素影响,屠宰企业多在盈利平衡点附近活动,尤其是下半年,涉疫人员较为普遍,屠企开工率和出勤率都受到极大影响,预估2022年屠宰量较去年同期水平有所下降。

图-9 近年来全国鸡肉屠宰量走势(单位:千万只)

数据来源:饲料行业信息网

2.3雏鸡销量

我国白羽鸡的鸡苗引种主要来自美国,在2022年,我国白羽鸡主要靠安伟捷、哈伯德、科宝三家公司完成引种。若美国阿拉巴马州无家禽流感发生,新西兰正常引种的话,尚能满足我国国内引种需求;若阿拉巴马州发生家禽流感,2023年我国种鸡需求则难以满足,我国国内祖代种鸡或将迎来一定的发展机遇。2021年,父母代雏鸡供应量同比减少12.81%,父母代雏鸡转卖商品代比例增多。供应量包括外销量和自用量,其中外销量占比30.3%、2020年29%、2019年31%、2018年35%,与近几年相比变化不大,较2018年相比则减幅明显。

图3-10 近12年来父母代雏鸡年销量走势图(单位:万套)

数据来源:《我国家禽产业生产现状及趋势分析》

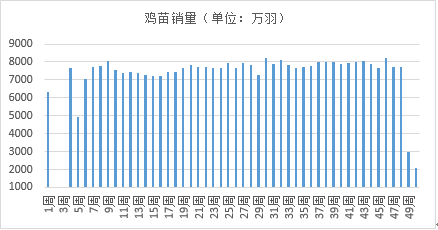

图3-11是2022年我国鸡苗销量走势图,第2-3周正对应着1月10-23日间,部分孵化场有停孵情况,销量暂无数据。第5周对应着1月30日-2月6日期间,正是我国春节假日,鸡苗销量较上一周大幅下降,销量跌至4911万羽,跌幅在35.75%。自2月7日第6周开始连续小幅上升至7054万羽,之后一直维持在7000万羽以上的销量,至3月7日开始的第10周销量又连续下降,最大跌幅则是第10周,将近5.63%。自4月中旬的第16周开始其理论对应出栏时间在6月份,销量又小幅上升。第21周开始持续下降,其理论对应出栏时间在7、8月份期间,天气炎热,禽病较多,养殖风险较大,养户补栏量有所下降。自第30周开始,鸡苗销量又明显上升至年内高点8200万羽,其对应时间在9月后,紧接着就是中秋、国庆、元旦等节假日,屠宰端备货需求明显增量,养户补栏情绪也转浓。之后几个月每周销量均在7500万羽以上,甚至多周超过8000万羽,直至10月底销量震荡下行,但销量尚维持在7500万羽以上,到12月初第49周开始,连续2周销量大幅下跌,跌至2965万羽,跌幅达到61.1%,跌至第50周的2064万羽,较高点相差74.83%,其对应出栏时间在12月中旬到2023年1月份期间,国内大部分地区寒潮降临,肉鸡养殖难度和风险均增加;尤其是北方地区,部分养户为降低养殖成本,停苗期有所提前,鸡苗价格也大幅下滑。第50周、51周国内多地陆续开始停止出苗供应,鸡苗暂停报价,部分市场表现有价无市。

图-11 2022年我国鸡苗销量走势图

数据来源:饲料行业信息网

2.4禽肉进出口

2022年,中国禽肉出口预计将增加22%,随着国内猪肉供应增加状况,意味着消费可能更多转向猪肉。据海关数据显示,2022年1-10月中国鸡产品进口量为109.94万吨,同比减少7.7%;出口量18.37万吨,同比增加25.56%。近两年中国鸡产品进口需求明显增加,2020年达到近十年峰值155万吨,主要来源于巴西、美国和欧盟。自2022年年初的俄乌战争爆发、疫病严重等因素影响,国际形势有所改变,国际上禽肉产品价格上涨,中国进口成本增加,抑制了进口需求,进口量同比减少明显;与此同时,部分进口国(地区)鸡产品难以满足其需求,中国的鸡产品在地理位置及价格方面则更具优势,所以出口量大幅提升。

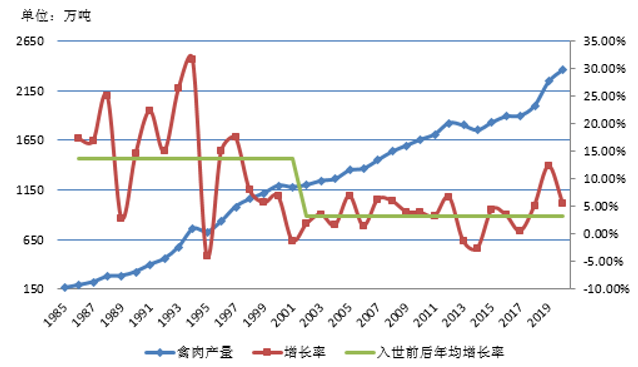

图-12 1985-2020年禽肉产量及增长率

数据来源《我国家禽产业生产现状及趋势分析》

2.5消费简析

随着健康生活方式的普及,鸡肉作为性价比最高的蛋白来源之一深受消费者的喜欢。从行业角度来看,各种技术在不断更新换代,消费者们对动物产品也有了更高更新的诉求,保障粮食安全。

贸易对产业发展产生深远影响,入世前年均增长11.8%,入世后2.2%(不含2019年增幅)。入世前年均增长13.7%,入世后3.3%(不含2019年增幅)。禽肉产量保持增势,消费易受突发事件影响(如速生鸡、速生鸭、活禽交易等)。

3 养殖成本分析

根据中国饲料行业信息网的统计数据显示,截至2022年12月18日,中国肉禽饲料玉米月度均价2913.08元/吨,同比上涨6.48%;豆粕月度均价4568.46元/吨,同比上涨26.50%;中国白羽肉鸡苗月度均价2.04元/羽,同比下跌25.36%。养殖效益同比小幅下跌,全年盈利情况较差,部分屠宰企业长期处于亏损状态。本年度肉鸡走势轨迹与2021年较为相似,肉鸡苗价格上半年与同期较为相似,下半年则运行区间大幅上移。

4 2023年肉禽养殖市场发展预测

目前活禽交易日趋收紧,加速转型是禽肉产业亟待破解的问题,长期来看,要进一步扩大禽肉、鸡肉消费。据了解,今年1-10月白羽肉鸡祖代鸡引种量同比明显减少,11月份国内无祖代种鸡引种,12月仅引种一批。总的来看,今年白羽肉鸡祖代鸡引种量同比明显减少。2023年祖代鸡引种量整体依然将呈减少趋势。2022年末至2023年上半年,在产父母代种鸡存栏量或呈现低位增长走势,预期2023年商品代肉鸡出栏量及产量呈现逐渐增长态势,且二季度产量或将达到年内高点,三季度起国内肉鸡供应量存在减少可能。总的来说2023年供应量或将增加在3%左右。屠企屠宰成本或趋高调整,支撑作用偏强。同时产品出口存在增加预期,预计明年肉鸡供应量偏增长,鸡苗的产能也将进一步恢复。年后消费持续复苏,肉鸡消费有望迎来快速增长,在“供需皆旺”的情况下,2023年国内白羽肉鸡市场价格重心或将被抬升,预计肉鸡产品综合售价或延续上行趋势。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!