乳品进口

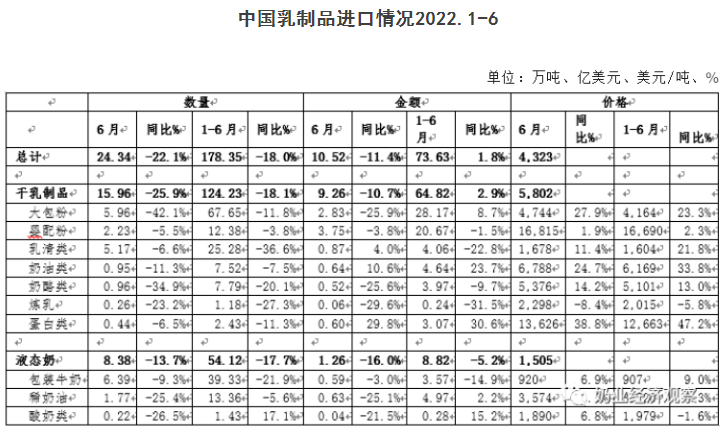

2022年1-6月我国共计进口各类乳制品178.35万吨,同比减少18%,进口额73.63亿美元,同比增长1.8%,折合生鲜乳1048万吨,同比-18.1%(干制品按1:8,液态乳品按1:1折算,下同)。

其中,进口干乳制品124.23万吨,同比减少18.1%,进口额64.82亿美元,同比增长2.9%,进口液态奶54.12万吨,同比减少17.7%,进口额8.82亿美元,同比下降5.2%。

从进口的主要品类来看,除进口量很小的酸奶,全部品类进口量下降。

大包粉 进口67.65万吨,同比-11.8%,进口额28.17亿元,同比+8.7%,均价4164美元/吨,同比+23.3%。主要来自新西兰占78.1%、澳大利亚占7.2%、欧盟占6.3%。

婴配粉 进口12.38万吨,同比-3.8%,进口额20.67亿元,同比-1.5%,均价16690美元/吨,同比+2.3%。主要来自欧盟占73.9%、新西兰占19.8%。

奶酪类 进口7.79万吨,同比-20.1%,进口额3.97亿元,同比-9.7%,均价5101美元/吨,同比+13%。主要来自新西兰占57.7%、欧盟占19.9%、澳大利亚占14.9%、美国占3.5%。

奶油类 进口7.52万吨,同比-7.5%,进口额4.64亿元,同比+23.7%,均价6169美元/吨,同比+33.8%。主要来自新西兰占87.3%、欧盟占9.3%。

乳清类 进口25.28万吨,同比-36.6%,进口额4.06亿元,同比-22.8%,均价1604美元/吨,同比+21.8%。主要来自美国占51.2%、欧盟占34.2%、白俄罗斯占5.7%。

炼 乳 进口1.18万吨,同比-27.3%,进口额0.24亿元,同比-31.5%,均价2015美元/吨,同比-5.8%。主要来自欧盟占52.3%、澳大利亚占45.3%。

蛋白类 进口2.43万吨,同比-11.3%,进口额3.07亿元,同比+30.6%,均价12663美元/吨,同比+47.2%。主要来自欧盟占41.6%、新西兰占34.9%、美国占17.6%。

包装牛奶 进口39.33万吨,同比-21.9%,进口额3.57亿元,同比-14.9%,均价907美元/吨,同比+9%。主要来自欧盟占59.4%、新西兰占25%、澳大利亚占14.4%。

2022年6月我国共计进口各类乳制品24.34万吨,同比减少22.1%,进口额10.52亿美元,同比下降11.4%,折合生鲜乳136万吨,同比-25.2%(干制品按1:8,液态奶按1:1折算)。

其中,进口干乳制品15.96万吨,同比减少25.9%,进口额9.26亿美元,同比下降10.7%,进口液态奶8.38万吨,同比减少13.7%,进口额1.26亿美元,同比下降16%。

2022年1-6月我国共计出口各类乳制品22158.31吨,同比增加2.7%

2022年1-6月我国共计出口各类乳制品22158.31吨,同比增加2.7%,出口额10328.99万美元,同比下降27.9%。

其中,出口干乳制品7393.82吨,同比减少2%,出口额8487.5万美元,同比下降33.1%,主要三大类:大包粉2327.72吨,占31.5%,婴配粉2188.39吨,占29.6%,炼乳1086.73吨,占14.7%。

出口液态奶14764.49吨,同比增加5.3%,出口额1841.49万美元,同比增长12%。

2022年1-6月中国共进口乳清类25.28万吨,同比减少36.6%

据中国海关统计,2022年1-6月中国共进口乳清类25.28万吨,同比减少36.6%;进口额4.06亿美元,同比减少22.8%,平均价格为1604美元/吨,同比上涨21.8%。

其中,从美国进口12.94万吨,占51.2%,同比减少11.9%;欧盟进口8.64万吨,占34.2%,同比减少42.8%;白俄罗斯进口1.43万吨,占5.7%,同比减少63.8%。

据中国海关统计,2022年6月中国共进口乳清类5.17万吨,同比减少6.6%,进口额0.87亿美元,同比增加4%,平均价格为1678美元/吨,同比上涨11.4%。

其中,从美国进口2.88万吨,占55.7%,同比增加49.2%;欧盟进口1.66万吨,占32.2%,同比减少28.8%。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[08-08]

-

[08-08]

-

[08-08]

-

[08-08]

-

[08-08]

-

[08-06]

-

[08-04]

-

[08-04]

-

[08-01]

-

[07-31]

-

[07-30]

-

[07-28]

-

[07-25]

-

[07-24]

-

[07-22]