1月11号,中储粮发布了在东北等玉米主产区增加玉米收购数量的通告。受中储粮增储消息刺激,玉米主力合约下午开盘直线拉升,空头大幅减仓离场避险,盘面一度反弹80余点,但冲高后略有回落,最终当日收在20日均线以下,涨幅超过2%。虽然中储粮发布了增储公告,但现货市场依然处于弱势下行之中,东北深加工企业继续下调到厂收购价格,山东深加工企业门前到车量依旧维持高位,周五盘面重新在空头打压之下回归弱势,回吐前日多半的涨幅。

目前的症结在于,即使玉米价格处在低位,市场依旧很是悲观:基层持粮农户惜售情绪不高,收购主体却按兵不动。中储粮储备规模增加可能会使粮农增强惜售的信心,改变短期悲观情绪,但整体上供需变化可能不大。中储粮增储细节尚未确定,增储数量和价格还是未知数,对玉米现货市场价格的影响力存在较大的不确定性,还需谨慎看待。

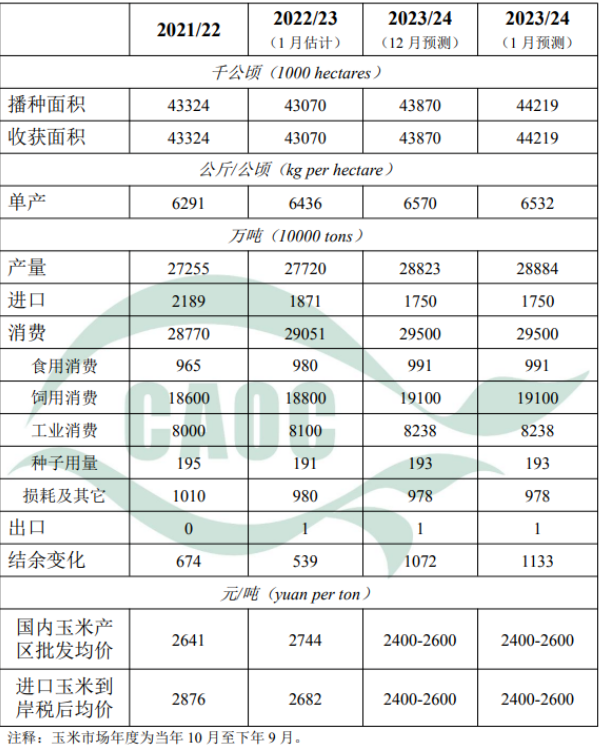

1 供应压力仍然存在

根据国家统计局公告,2023年,中国玉米播种面积44219千公顷,比上年增加1149千公顷,增长2.7%;单位面积产量每公顷6532公斤,比上年增加96公斤,增幅1.5%;总产量28884万吨,比上年增加1164万吨,增幅4.2%,创历史新高。2023/24年度玉米生产预测数据据此调整。目前,农户售粮进入传统高峰期,市场供应充足,预计后期售粮进度有所加快。

图:中国玉米供需平衡表

数据来源:国粮中心、紫金

从近两年的玉米走势来看,多数时段处于弱势盘整的局面。从而导致了渠道库存主体亏损较为严重。在当前经济大环境有待提升,农产品明确处于弱势的状态下,渠道库存主体信心丧失。不仅头部渠道库存企业没有建仓意愿,甚至连众多的中小贸易商群体也不愿意也不敢介入渠道库存。虽然说渠道库存并不能改变最终的供需面结构,但对阶段性行情影响很大。因此自从新季玉米上市以来,玉米市场价格呈现单边下跌的走势。虽然当前有收储信心支撑,粮农惜售态度可能会有所增加,但市场信心不好,贸易商或仍旧不敢建库。

另一方面,对持粮主体,尤其是农户和小型储粮者而言,面临的压力也日益加剧。随着传统节日春节的临近,持粮主体通常希望通过卖粮来实现年终的现金收入,满足节日支出和来年种植的资金需求。然而,当前市场的不确定性使得他们在出售时机上陷入两难。一方面,他们担心如果现在不卖出,未来可能会遇到更低的价格;另一方面,他们又希望能够等待更好的价格。这种犹豫不决加剧了市场的不稳定性。

2 需求恢复依旧乏力

养殖方面:本周猪粮比为5.78,较上周上涨0.25。截至1月12日当周,自繁自养生猪养殖利润为亏损269.48元/头,1月5日为亏损233.21元/头;外购仔猪养殖利润为亏损232.73元/头,1月5日为亏损214.46元/头,亏损继续扩大,采购态度依旧偏谨慎。据了解,南方部分企业对春节备货的情绪较淡,可能会以相对正常的库存水平在增加个两三天对待。据钢联数据显示,截至1月11日,饲料企业玉米平均库存30.44天,周环比增加0.09天,涨幅0.07%,较去年同期下跌15.22%。养殖端对后市较为悲观,整体饲料产量没有较大增长,目前市场比较普遍的观点是需要等到二季度养殖利润才有所好转。

相较于饲料企业,目前来看深加工企业加工采购量对玉米需求影响权重更高。深加工利润方面,除黑龙江地区加工利润依旧为负值外,河北、吉林、山东玉米淀粉加工利润均为正值且回升较为明显,原因在于上周玉米深加工门前到货量增加,原料价格下跌较为明显,成本下降,玉米淀粉企业利润有所好转;玉米淀粉企业开机率小幅上升,玉米消耗量小幅提升。但需要注意的是:首先,深加工到车量减少后,收购价上调幅度很小到车数量就开始增加,预计本周到车辆维持高位运行。其次,如果深加工收购开始放缓,叠加春节前后开机率下行,饲用刚需无法消耗掉短期供给量,将对玉米形成比较大的利空。后续应重点关注春节前后深加工企业利润改善情况和副产品需求改善情况。

3 增储提振有限 玉米价格反弹乏力

往年此时,饲料加工企业、深加工企业都会进行大量收购,一些大中型贸易流通渠道企业也会囤积数百万吨玉米,但今年这些场景都没了踪影。究其原因是因为产业链对后市依然持看空态度,贸易商不愿意冒险收购。所以,在情绪极度悲观之下,收储消息的公布,会在一定程度上提振当前悲观的市场信心。

另外,从收储本身来看,这也是自2016年我国取消最低收购价格保护政策以后,实行市场化收购+生产者补贴新机制以来,首次出现大规模增加收储的消息。从侧面反映出,近期玉米价格的持续下跌,已经引起了国家的高度关注。整体上看,在增储政策落地后,松动的售粮心态稍有收紧,但好景不长,深加工到车量又开始加速上量。主要原因有两个方面:一是虽然整体售粮心态有所收紧,但个别市场到货量依然较大,部分深加工企业继续下调收购价格;二是烘干玉米走货不畅,部分贸易商降价成交,使得个别地区玉米价格回落。增储消息的发布,虽然在一定程度上转变了市场的看空情绪,现货价格也的确表现出了止跌企稳的迹象。但从全局来看,对市场信心提振力度有限,玉米价格或反弹乏力。

尽管增储已经确定,但增储公告并没有公布具体的增储细节,包括具体的增储时间、增储规模等,市场仍需重点关注增储规模及价格对玉米现货市场的影响。我们认为增储计划虽有托底任务,但主要目的是稳定市场信心,刺激流通环节,引导终端用粮企业积极入市,而不是拔高市场价格。

其次从市场供需预期来看,上文中已经写到一季度供大于求的矛盾依然凸显。从供应来看,根据钢联数据,截止1月11日,东北和华北地区的平均售粮进度分别为39%和43%,和去年同期相比,东北偏慢5个百分点,而华北偏慢3个百分点。在国内丰产的同时,一季度依然是进口玉米到港的高峰期,目前基层售粮进度偏慢,无疑会增加后期的供应压力。增储虽然在一定程度上稳定了当前的市场信心,但也在某种程度上造成了卖压后移,对于东北地趴粮来说,随着春节过后气温的回升,延长出售玉米的时间有限。同时,华北售粮进度也会加快。因此,一季度玉米市场供应仍呈现出相对宽松的供应格局。需求方面饲用需求依旧不佳,深加工企业对玉米的消费也难言亮点。

因此,增储消息更多的是一种信号,中储粮托市不拖价,旨在拉动贸易商积极入市收购,解决农户卖粮难的问题。目前,粮权尚未完全转移至渠道库存,中储粮无价无量的公告,目的就在于拉动贸易商收购积极性,把玉米从基层转移到中间渠道,降低玉米仓储风险。但是贸易商会不会跟呢?我们认为连续亏损的贸易商,大概率不敢跟。下表是中储粮部分库点收购情况:中储粮双城直属库临江分公司1月15日开始收购,国标三等及以上收购价格1.18元/斤;中储粮哈尔滨直属库1月15日调整玉米收购价格,国标三等及以上1.17元/斤;富锦直属库1.15元/斤;七台河直属库跌一分至1.16元/斤;榆树直属库跌一分至1.18元/斤,农安直属库跌一分至1.15元/斤。

14日,中储粮内蒙古分公司发布玉米增储库点分别为:兴安盟乌兰浩特直属库、通辽直属库、通辽东郊直属库、赤峰直属库、锡林郭勒直属库、乌兰察布直属库和呼和浩特直属库,共7个库点。1月15日,中储粮辽宁分公司玉米收储库点:铁岭直属库马仲河分公司、辽阳直属库刘二堡分公司、昌图直属库、沈阳直属库、朝阳直属库,共5个库点。1月15日,中央储备粮锡林郭勒直属库有限公司发布收购公告,将增加2023年产国产玉米收储规模1.4万吨,于2024年1月15日起开始收购,国标三等及以上标准品到库价格:2420元/吨。

图:东北地区直属库收购价格(元/吨)

数据来源:公开资料整理

研究所

另外,多数政策性储备粮只能在中央储备粮的本库和分库储存,仓容规模是个问题,后续采购数量还有待观察。整体来说,中储粮增储公告发布之后,对于市场或仅起到一个口号的作用,在供需两端难有实质性提振。另外,中储粮调节性储备和正常的轮入一直在进行,近期价格也是随行就市的下跌,且库点分散、收购标准严格。我们认为中储粮发声与否,对现货市场的实质性影响预计有限。上周(1.8-1.12)中央储备玉米采购放量,成交价格大幅下跌。这次中储粮的增储量市场传闻是3200万吨左右,目前尚未得到证实,如果传言证实,则会对玉米价格起到较强的支撑作用。

研究所

综合以上对玉米市场供需面的客观分析,虽然中储粮官宣的增储公告一定程度上会激发市场信心,但我们认为即便是增储,收购价格也不会很高。同时结合玉米当前供需情况看依旧是供大于需,行情反转的可能性很小,预计后期盘面或震荡运行,静待政策落实情况。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[07-25]

-

[07-25]

-

[07-25]

-

[07-25]

-

[07-24]

-

[07-24]

-

[07-24]

-

[07-23]

-

[07-23]

-

[07-23]