根据饲料行业信息网慧通数据研究部统计,国内主产区基层种植户售粮心态略有松动,市场流通粮陆续逐渐增加,中储粮采购力度显著加码,下游企业存在年前备货需求,持续推升现货价格走势,不过中储粮连续投放拍卖粮源,区域粮源得到补充,进口玉米等谷物仍有替代优势,限制现货进一步上涨空间,现货价格维持窄幅偏强调整,全国现货均价月环比涨幅为0.46%。

一,供应市场—种植户出粮节奏略有加快

东北产区月初气温偏低,新粮储存难度降低,部分持粮主体有惜售现象,贸易商随行出货为主,基层上量持续缓慢;中下旬随着春节临近以及中储粮采购力度增加,基层售粮情绪有所提升,部分种植户开始陆续年前卖粮,但未出现规模性上量。中储粮销售等投放持续加码,也有效补充市场供应。当前整体售粮进度近六成,其中辽宁售粮进度近八成,吉林售粮进度过五成,黑龙江售粮进度过六成,内蒙古售粮进度五成多。

月初东北产地降雪天气影响,北方港口集港量有所减少,晨间日均到货量2万吨;中下旬雨雪天气对产地上量仍有阻扰,天气好转后集港量有所恢复,日均最高到货量可达3万吨,库存水平小升。截至月底北方港口库存共计163万吨。

华北产区随着春节逐步临近,部分种植户存在还贷变现需求,基层售粮意愿逐步提升,持粮主体回笼资金的意愿较强,市场上量明显增多,其中自然干粮较前期有所增加,但部分地区玉米水分仍偏高,干粮占比仍偏少,整体优质干粮供应仍有限。基层整体售粮进度五成多,其中河南售粮进度六成,山东售粮进度五成多,河北售粮进度四成半多,山西售粮进度四成半多。

南方港口进口玉米、高粱、大麦等替代谷物持续到港,库存小幅上升,截止本月底蛇口港玉米库存总量66万吨左右。进口玉米、储备轮出粮等供应市场,到货粮源仍为东北粮,部分山西粮也到货,新疆粮运费偏高往西南运输不便。

二,需求市场—企业继续建库偏谨慎

东北地区贸易粮成交情况显一般,随收随发也暂无利润,贸易商收购积极性不高。饲料消费情况一般,生猪养殖仍处亏损区间,存栏增长缓慢,玉米采购以随采随用为主,库存维持 40-45 天安全水平。深加工企业库存相对偏低,存在补库备货需求,整体备货意愿受限于利润空间,力度有限。

北方港口下游饲企采购心态谨慎,贸易商按计划装船发运,以订单采购为主,新增合同较少,在港作业及待装船期月环比减少。

华北产区饲料企业前期大量采购优质东北玉米掺兑使用,受养殖利润低迷影响,对高价玉米采购意愿不强,控制节奏采购。淀粉、酒精等行业开工率一般,下游产品消费处于淡季,企业补库偏谨慎,多随用随采。

南方港口饲料企业有签订了部分远期合同,饲料企业多提货为主,新签订单一般,备货氛围清淡,其中内贸玉米日均出货3.8万吨。销区随运力好转,合同集中到货使得饲料企业库存普遍高于同期,另外部分中大型企业与产区贸易商签定部分远期合同,节前采购备货需求增量下降。

三,行情状况—期现货走势:震荡上行

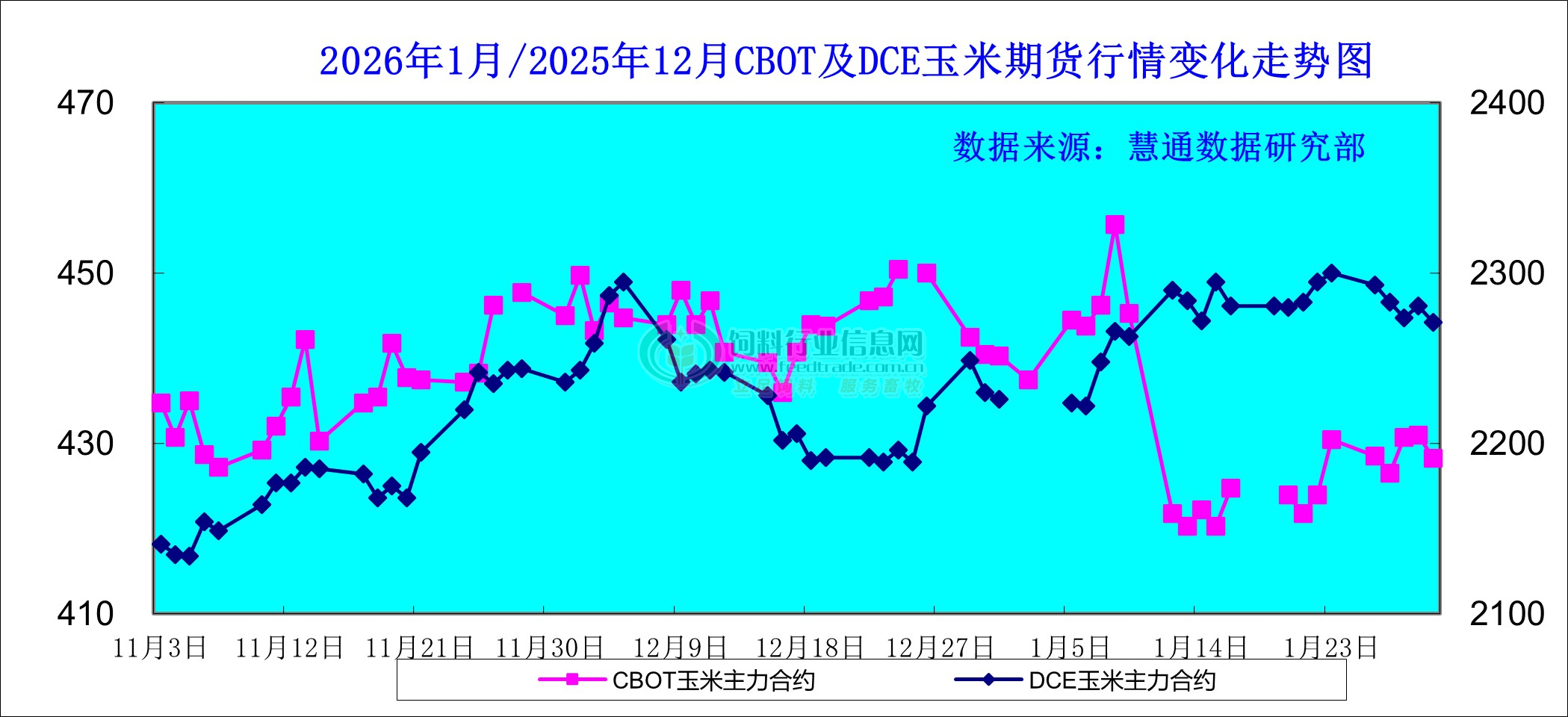

本月CBOT期货价高位盘整,截止1月30日,3月合约价格比一月前上涨12美分/蒲式耳,报收428.25美分/蒲式耳;本月大连玉米期货震荡走高,截至1月30日大连玉米2603合约收于2271元/吨,较上月末上涨45元/吨。

图表:2026年1月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

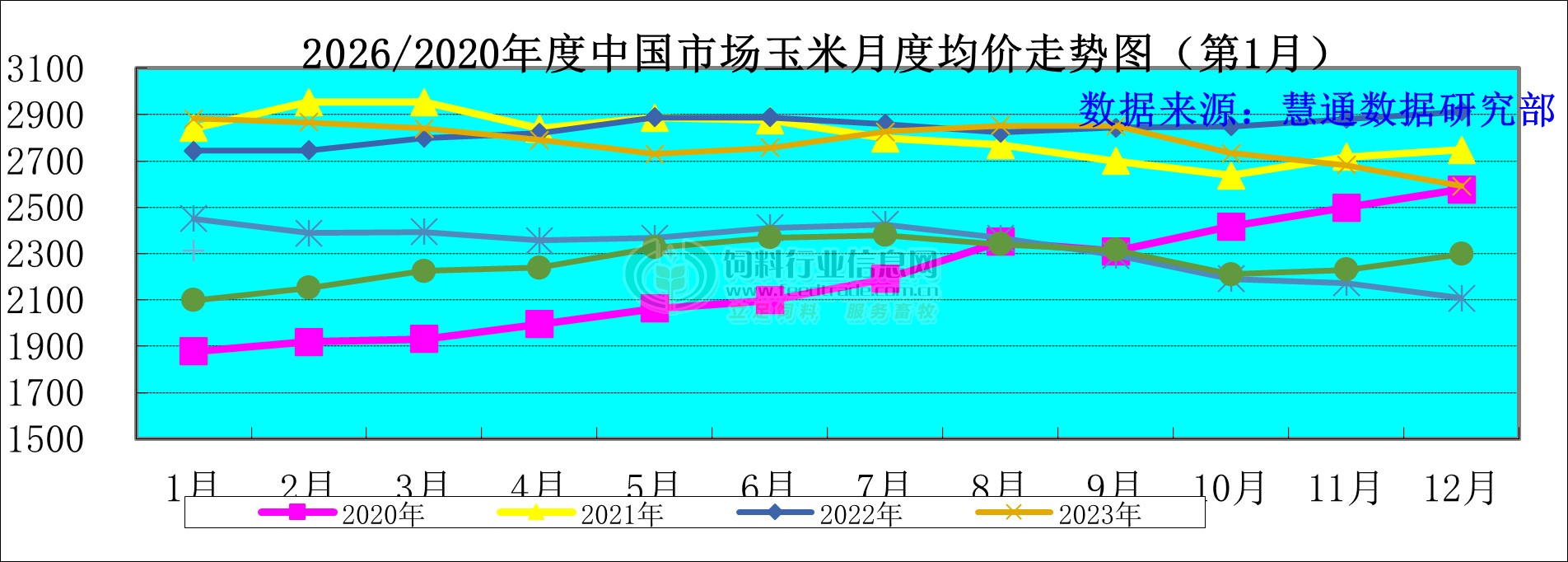

国内现货窄幅走高,全国现货均价月环比上涨0.46%。

图表:2026年1月中国玉米月度价格走势图(单位:元/吨)

建议:

2月份,中国陈化玉米库存将继续下降养殖及饲料生产所需玉米数量将继续下降,基层陈化玉米逐步见底市场流通粮源将进一步吃紧,新季玉米水分继续下降逐步成为供应主体货源,而中储粮掌握玉米拍卖节奏缓冲市场压力叠加储备补库同时推进,对稳定玉米市场价格继续发挥积极作用。需求端养殖及饲料生产所消耗玉米继续下降,大批量建库意愿依旧偏弱,春节前备货需求出现“浪涌”现象的可能性小。因此总体上2月份供需两端的利空压力依旧偏高,抛开天气对物流运输等不确定因素的影响,预判2月份上旬期间大多数时候产区玉米现货交易价格总体稳中略显偏强走势为主的可能性更大中下旬稳中略偏弱的几率有望逐步提高,月度均价环比继续上涨的几率更高。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[06-02]

-

[05-02]

-

[04-01]

-

[03-03]

-

[02-02]

-

[01-03]

-

[12-02]

-

[11-03]

-

[10-02]

-

[09-01]